調(diào)控政策短期難以消退 糖價震蕩格局仍將維持 |

|---|

| http://whmsebhyy.com 2006年07月06日 00:29 倍特期貨 |

|

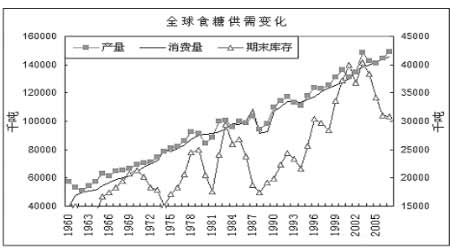

過去兩個月內(nèi),鄭州白糖這個新品種成為市場關(guān)注的熱點(diǎn)。前期在基于對美糖下破16美分關(guān)鍵支撐的判斷上,我們認(rèn)為鄭州白糖703合約將向4400回落。這一點(diǎn)被市場驗(yàn)證,但是國儲在6月13日再次出臺拍賣552000噸白糖的調(diào)控政策,受到這個巨大利空的影響,703合約在6月13日直接跳空低開擊破4400支撐,向下急變。而后在4000關(guān)口反復(fù)獲得支撐,價格運(yùn)行轉(zhuǎn)入劇烈的區(qū)間震蕩,市場分歧巨大,交投極其活躍。 由于國家調(diào)控政策的影響難以在短期內(nèi)消退,且連續(xù)的拋售將持續(xù)到9月12日,白糖期價區(qū)間震蕩的格局仍將維持。下文闡述。 一:基本面分析 國際: 國際糖業(yè)組織(ISO)在5月份的報(bào)告中調(diào)降了全球2005/2006榨季食糖供需缺口的預(yù)測值,由2月份預(yù)測的222.5萬噸減少到了96.6萬噸。主要原因是,近兩年的高糖價和高油價激發(fā)了全球主要糖料生產(chǎn)國和地區(qū)的種植加工熱情,全球食糖產(chǎn)量將有一定增的加。第一大產(chǎn)糖國巴西,其農(nóng)業(yè)部預(yù)測2006/2007榨季其甘蔗產(chǎn)量將達(dá)到4.328億噸,食糖產(chǎn)量將比上個榨季增長9.5%達(dá)到2920萬噸,印度政府預(yù)計(jì)新榨季食糖產(chǎn)量將比以往榨季產(chǎn)量翻兩倍而達(dá)到2300萬噸的水平。這在一定程度上對沖了歐盟糖業(yè)改革后其產(chǎn)糖量的大量減少。ISO預(yù)計(jì)本榨季全球食糖總產(chǎn)量達(dá)到1.491億噸,較上榨季增長4.5%,消費(fèi)量達(dá)到1.5015億噸,較上榨季增長1.9%。 而美國農(nóng)業(yè)部最新發(fā)布的全球食糖供需報(bào)告顯示,預(yù)計(jì)2006/2007榨季全球食糖產(chǎn)量將達(dá)到1.49億噸,比上榨季的1.45億噸增加400萬噸。消費(fèi)量為1.46億噸,比上榨季增加200萬噸。全球食糖庫存量將達(dá)到3092萬噸,連續(xù)3個榨季庫存大幅減少的局面將得到一定程度的改變。 圖一:全球食糖供需變化

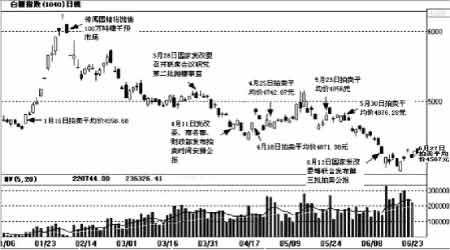

但是在近期開始傳遞出一些有利糖價的信息,首先是印度為遏止國內(nèi)的通貨膨脹,開始放開對白糖和小麥的進(jìn)口。另一主產(chǎn)國澳大利亞在6月10日確認(rèn)爆發(fā)黒穗病,其昆士蘭州已經(jīng)有12個農(nóng)場的蔗區(qū)受到了感染。為了防止病害的進(jìn)一步傳播,目前受感染的蔗區(qū)已經(jīng)被隔離。專家指出,受黑穗病感染的蔗地甚至可能絕收。澳大利亞農(nóng)業(yè)和資源經(jīng)濟(jì)局(ABARE)在其日前發(fā)表的季度前景展望報(bào)告中認(rèn)為,由于受到颶風(fēng)“拉里”和黑穗病的影響,估計(jì)06-07制糖年澳大利亞的原糖產(chǎn)量將下降5.9%,從05-06制糖年(已于5月30日結(jié)束)的511萬噸下降到481萬噸,最終導(dǎo)致澳大利亞的食糖出口量和出口收入減少。古巴這由于壓榨效率低下,沒有完全預(yù)期的產(chǎn)量,較預(yù)期降低43800噸。 同時巴西主產(chǎn)區(qū)持續(xù)的干旱也在使預(yù)測機(jī)構(gòu)下調(diào)對其甘蔗產(chǎn)量的預(yù)期,巴西國內(nèi)農(nóng)業(yè)咨詢機(jī)構(gòu)--Datagro在其最新發(fā)表的預(yù)測報(bào)告中把06-07制糖年(5月-4月)巴西中-南部地區(qū)的甘蔗預(yù)期產(chǎn)量下調(diào)了1.4%,從今年5月份預(yù)期的3.685億噸下調(diào)至3.635億噸。Datagro認(rèn)為,從目前的情況看,估計(jì)06-07制糖年巴西中-南部地區(qū)的食糖產(chǎn)量將在5月份預(yù)期的2,495萬噸的基礎(chǔ)上下降1.2%,僅能達(dá)到2,465萬噸的水平,不過,估計(jì)該區(qū)的食糖出口量可望從5月份預(yù)期的1,596萬噸上升到1,616萬噸的水平;酒精產(chǎn)量也將在5月份預(yù)期的153.6億公升的基礎(chǔ)上下降約1.5%,僅能達(dá)到151.3億公升,但酒精出口量可望在5月份預(yù)期的24億公升的基礎(chǔ)上增長6.25%,達(dá)到25.5億公升的水平。 總體而言,國際糖價的多空因素交織,利多因素多來自現(xiàn)實(shí),而利空則更傾向于預(yù)期,特別是預(yù)期印度在06-07年度食糖產(chǎn)量會增加2倍,達(dá)到2300萬噸!這個創(chuàng)其產(chǎn)量歷史記錄預(yù)期數(shù)據(jù)實(shí)在讓人難以信服。我們認(rèn)為印度在新榨季產(chǎn)量將恢復(fù)性增加倒更加實(shí)在些。如此,06-07榨季,全球的的供需格局是否回出現(xiàn)產(chǎn)略大于求,庫存出現(xiàn)小幅增加,的確值得商榷。 國內(nèi) 根據(jù)中國農(nóng)業(yè)部的糖業(yè)監(jiān)測報(bào)告:截止5月中旬,2005/06榨季制糖生產(chǎn)已順利結(jié)束,食糖產(chǎn)量連續(xù)第4年下跌。本榨季歷時273天,全國開工糖廠286家。其中,甘蔗糖糖廠249家、甜菜糖糖廠37家。食糖產(chǎn)量為881.5萬噸,比上個榨季減產(chǎn)38.5萬噸。其中,甜菜糖取得較大幅度的增產(chǎn),總產(chǎn)量80.7萬噸,比上個榨季增加20.4萬噸。但是由于甘蔗主產(chǎn)區(qū)干旱的影響,特別是海南、云南減產(chǎn)幅度較大,甘蔗糖總產(chǎn)量僅為800.8萬噸,比上個榨季減少56.3萬噸。這個產(chǎn)量數(shù)據(jù)遠(yuǎn)遠(yuǎn)低于前期反復(fù)預(yù)期的920~940萬噸。 截至今年5月末,本榨季全國累計(jì)銷售食糖587.4萬噸,同比減少71.4萬噸,累計(jì)銷糖率66.6%,為近幾個榨季較低水平。,而2003年、2004年、2005年同期累計(jì)銷糖量為675.01萬噸、701.46萬噸、658.8萬噸,累計(jì)銷糖率分別為63.5%、70%、71.8%。今年國內(nèi)糖市的銷糖量是近3年來最低的。 農(nóng)業(yè)部預(yù)期:受本榨季高糖價的刺激,各主產(chǎn)區(qū)農(nóng)民擴(kuò)種糖料面積趨勢明顯。初步預(yù)計(jì),2006年全國糖料面積將較去年增加200萬畝。如果沒有大的災(zāi)情,2006/07年榨季食糖產(chǎn)量可能達(dá)到1050-1100萬噸。 進(jìn)出口方面:受國際高糖價影響,1-5月我國進(jìn)口食糖31.5萬噸,同比下降4.3%;出口食糖8.0萬噸,同比增長9.8%。1-5月進(jìn)口食糖占今年進(jìn)口關(guān)稅配額的16.2%。2006年食糖進(jìn)口配額仍為194.5萬噸。食糖進(jìn)口消費(fèi)比為8.8%,處于無警范圍。預(yù)計(jì)今年食糖進(jìn)口有所減少,凈進(jìn)口量為90萬噸。 總體供需數(shù)據(jù):供給方面:本榨季國內(nèi)食糖產(chǎn)量881.5萬噸,加上期初庫存175萬噸和預(yù)計(jì)凈進(jìn)口食糖90萬噸,2005/06榨季食糖總供應(yīng)量為1147萬噸,比上榨季減少78萬噸。需求與庫存:預(yù)計(jì)本榨季國內(nèi)食糖總需求量為1020萬噸,比上榨季減少30萬噸;當(dāng)季產(chǎn)需缺口為138萬噸,庫存消費(fèi)比為12.5%,處于弱警范圍。缺口要靠國儲糖、進(jìn)口糖以及食糖替代品來補(bǔ)充,后期可能出現(xiàn)供求偏緊的局面。 而與此矛盾的是食糖產(chǎn)銷率偏低,截止6月末,廣西產(chǎn)銷率為73.4%,低于去年同期。我們認(rèn)為這是中間商在高位價格和劇烈波動面前非常謹(jǐn)慎,同時關(guān)注國儲拍賣對糖價的影響,始終維持較低的庫存。根據(jù)我們對現(xiàn)貨商的了解,其庫存基本維持近幾年來的最低水平,管中窺豹,可見一斑。 國家政策調(diào)控闡述: 由于本榨季食糖產(chǎn)量大幅下降和國際糖價一路飚升,國內(nèi)糖價也出現(xiàn)了較大的升幅,國家從今年1月份開始即開始對糖價進(jìn)行連續(xù)的宏觀調(diào)控,在今年1月、4月、5月投放由國儲糖加工的成品糖55.2萬噸。為了在7-9月食糖消費(fèi)旺季之前彌補(bǔ)供求缺口,國家發(fā)改委、商務(wù)部、財(cái)政部于6月13日再次聯(lián)合發(fā)布2006年第38號公告,決定再次向市場投放55.2萬噸國儲糖,具體競賣時間為:2006年6月27日、7月18日、8月15日、9月12日,每次競賣數(shù)量9.2萬噸。以下我們簡單闡述。 第一批拍賣:1月份兩次拋售:2006年1月5日國儲糖拋售成交價格遠(yuǎn)遠(yuǎn)超過了3800元/噸的拋售底價,最低成交價為4490元/噸,最高成交價為4640元/噸,平均價為4557.9元/噸。 1月16日,國儲糖進(jìn)行第1批的第2次拋售,成交平均價達(dá)到了4558.68元/噸。由于強(qiáng)烈的牛市氛圍和外盤的推波助瀾,當(dāng)時國儲糖拋售未能有效抑制糖價上漲,反而促進(jìn)了糖價走高。 第二批拍賣(4月18日、25日,5月23日、30日)3月下旬,國際糖價再次走強(qiáng),國內(nèi)糖價也開始出現(xiàn)跟進(jìn)跡象。3月28日國家發(fā)改委召開聯(lián)席會議研究國儲糖第2批拋售事宜。4月5日有關(guān)部門開會研究落實(shí)國務(wù)院領(lǐng)導(dǎo)批示意見,4月11日國家發(fā)改委、商務(wù)部和財(cái)政部聯(lián)合發(fā)布公告安排國儲糖拋售事宜,市場開始感受到國家調(diào)控價格的決心,這個階段,鄭州白糖各合約出現(xiàn)連續(xù)大幅下跌,普遍一度跌至4500元/噸以下,跌幅12%。 但是,市場對拍賣卻再次出現(xiàn)不同的反應(yīng)。4月18日國儲糖第2批的第一次拍賣成交均價竟達(dá)到4871.98元/噸,這導(dǎo)致當(dāng)日鄭糖期價全線漲停。4月24日在鄭糖期價高開高走以后,國家發(fā)改委等部門宣布準(zhǔn)備再安排加工國儲糖60萬噸拍賣,鄭糖期價聞聲回落。4月25日國儲糖第2批的第2次拍賣成交價4742,較18日下跌130元/噸。市場認(rèn)識開始理智,進(jìn)入橫向整理階段,轉(zhuǎn)向成交量逐漸減少。5月23日和30日,國儲糖進(jìn)行了第2批的第3次拍賣,平均成交價為4856元/噸。第4次拋售平均成交價為4876元/噸。 至此,國儲糖進(jìn)行了2批6次拋售,6次共拋售國儲糖55.2萬噸,成交價基本上呈現(xiàn)逐漸走高的趨勢。總體而言,隨著拍賣的深入,對市場影響開始加大。 第三批拋售。5月底6月初,在國內(nèi)外糖市進(jìn)入傳統(tǒng)的消費(fèi)旺季以后,國內(nèi)外糖價卻出現(xiàn)了聯(lián)袂下跌格局,國際糖價跌破了16美分/磅,鄭糖期價則再次考驗(yàn)4500元/噸關(guān)口,廣西主產(chǎn)區(qū)現(xiàn)貨報(bào)價也下調(diào)到了4700元/噸左右。而此時6月13日國家發(fā)改委、商務(wù)部、財(cái)政部聯(lián)合制定了第3批國儲糖拋售計(jì)劃,計(jì)劃于6月27日、7月18日、8月15日和9月12日分別拋售9.2萬噸國儲糖。另外,還將加工20萬噸進(jìn)口古巴糖(加工后為18.4萬噸成品糖),并待運(yùn)抵港口后再安排拋售事宜。計(jì)劃出臺當(dāng)日,期價就劇烈跌停! 這個拍賣計(jì)劃的出臺有些讓人費(fèi)解,因?yàn)樘莾r已經(jīng)回落,沒有平抑的基礎(chǔ)。我們認(rèn)為這應(yīng)該是另有意圖。后文闡述。6月27日第三次拍賣的第1批拍賣落定,平均成交價4567元/噸,較5月30日整整降低309元/噸。更重要的是,市場心態(tài)徹底轉(zhuǎn)為觀望,以往拍賣時間在3個小時完成,此次竟耗時6小時15分! 圖二:國儲拍賣與期價波動比較

從已經(jīng)進(jìn)行的國儲糖拍賣的結(jié)果來看,在4、5月間國儲糖拍賣確實(shí)起到了彌補(bǔ)國內(nèi)食糖供需缺口,穩(wěn)定糖價的作用,但是進(jìn)入6月以來,其再次拍賣就讓人不解,完全是跌時助跌。 我們對本次拍賣的看法如下: 從06年以來,國儲對白糖價格進(jìn)行調(diào)控的一系列措施看,截止目前已經(jīng)拍賣成品糖1104000噸(含計(jì)劃),競價加工進(jìn)口原糖552000噸(含計(jì)劃)。那么國儲在10月前動用的儲備能力為1556000噸,這基本是其能力的極限。那么接下來,將做什么?我們已經(jīng)提到:06/07年度,中國糖料播種面積增加15%,產(chǎn)量甚至有望達(dá)到1020~1050萬噸。基于這個預(yù)期,將不可避免對糖價乃至甘蔗的收購價格產(chǎn)生非常大的利空影響。此時,一方面是市場面臨新榨季巨大的產(chǎn)量壓力,蔗農(nóng)收益可能出現(xiàn)大的降低;另一方面將是國儲空空如野的倉庫。沒有理由不相信:國儲此時將進(jìn)場補(bǔ)庫,維持市場供應(yīng)的基本平衡和避免傷及蔗農(nóng)利益。如此,國儲一石三鳥計(jì)策成立。 那么國儲此時全力以赴的拍賣,根本目的在于新榨季開始前完成清庫,并為可能的收購新糖作好準(zhǔn)備,就這一點(diǎn)而言,看空后市,還多少有些問題。 二:技術(shù)面分析 國際: 對于美國11號原糖指數(shù)日線分析,我們注意到一些值得注意的地方。見下圖。 圖三:美國11號原糖日線

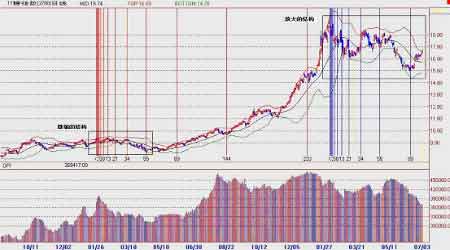

微縮的結(jié)構(gòu)中:2005年1月20~4月14日,美糖在沖高9.38美分后回檔,經(jīng)歷55個交易日的調(diào)整后,在8美分獲得支撐轉(zhuǎn)入上升; 放大的結(jié)構(gòu)中:本次,2006年2月3~6月13日,美糖在沖高19.35美分后回檔,經(jīng)歷89個交易日的調(diào)整后,在15美分獲得支撐轉(zhuǎn)入上升; 兩者的形態(tài)結(jié)構(gòu)竟如出一轍。如果復(fù)制成功,那羅杰斯所謂的原糖將創(chuàng)歷史新高還真不是信口開河的。 目前日線級別上:11號白糖正在測試布林通道的上軌壓力。我們目前可以確認(rèn)的就是15美分的支撐非常強(qiáng)勁。轉(zhuǎn)入15~18美分的大區(qū)間波動中。 而從持倉數(shù)據(jù)變化上,也可以獲知:實(shí)際上沒有拋盤增加,多是基金自身多單的調(diào)整和適當(dāng)減持。我們注意到從5月2日到6月27日的9周當(dāng)中,基金減持了19542手凈多,多單比例則始終維持在70%水平,沒有明顯變化;商業(yè)則減持了35642手凈多,空單比例維持在60%,也沒有明顯變化;小部位的持倉凈多單則下降了16100手。反應(yīng)出來的是雙方在7月合約上交鋒的結(jié)束,沒有轉(zhuǎn)勢的跡象。 國內(nèi): 由于受到國儲拋糖的影響,期價波動就更加劇烈一些。我們對文華鄭糖703合約日線圖進(jìn)行分析,簡要闡述要點(diǎn)。 圖四:文華鄭糖703合約指數(shù)日線

我們注意到白糖703合約上市以來,經(jīng)過兩次下跌。第一次為5896~4432,下跌1464點(diǎn),下跌幅度24.8%,而后向5300反彈,反彈幅度19.6%。5300則接近0.618分位;第二次為5300~3975,下跌1325點(diǎn),下跌幅度25%。 如果按正常量度跌幅結(jié)算,本次下跌在跌幅上已經(jīng)完全滿足。則正常的回彈目標(biāo)為3975*(1+19.6)=4750。但需要注意,由于所面對的基本面有些弱化,本次回彈幅度會相應(yīng)削弱。我們認(rèn)為基準(zhǔn)的反彈目標(biāo)應(yīng)該在4400~4500一線。位于本次下跌的0.382分位處。 從持倉看,資金持續(xù)流入703合約,多空對決不退,價格包含著非常大的矛盾。而一旦價格的運(yùn)行伴隨倉位的大幅變化,則其有效性將會提升。 三:問題的關(guān)鍵 實(shí)際上,目前糖價處于市場觀望國儲拍賣影響的狀態(tài)中。由于國儲拍賣將延續(xù)到9月中旬,整個消費(fèi)旺季都將在這其中。 一方面是國儲拍賣的政策性利空;一方面是大型產(chǎn)糖集團(tuán)維護(hù)4500元/噸價格底線的決心;另一方面是外盤走強(qiáng)中,再次造成內(nèi)外比價扭曲的矛盾。市場心態(tài)極其微妙。 鑒于本次下跌,市場心態(tài)受到打擊,略微疲弱, 我們認(rèn)為真正爆發(fā)方向性選擇將在7月18日第2次拍賣之后。當(dāng)然美糖有突破性動作不在考慮之中。 四:結(jié) 論 我們認(rèn)為本次反彈還沒有結(jié)束,其基準(zhǔn)目標(biāo)就是回到國儲拋售消息明郎時,期價破位下行的地方,在4450下上,或日線布林通道的中軌。所需要的條件只是后期國儲拍賣價格高于4500。而若美糖指數(shù)穩(wěn)定于16.8上方,則國內(nèi)白糖期貨的反彈則可能進(jìn)一步升級。 操作:維持輕倉多頭思路,繼續(xù)參與反彈。資金有轉(zhuǎn)進(jìn)705合約的跡象,可以適當(dāng)分配倉位,并做買705空703的套利交易。 短期內(nèi),影響最大的莫過于是國儲連續(xù)的拍賣動作。就長期趨勢而言,落腳點(diǎn)仍必須放在對美糖走勢判斷上。由于生物乙醇熱點(diǎn)的炒做方興未艾,甚至可以說是剛剛開始,我們沒有理由認(rèn)為糖價的牛市格局就已經(jīng)終結(jié)。這一點(diǎn)和中國有多少甘蔗用來生產(chǎn)乙醇可以說是毫不相關(guān)。即便國內(nèi)沒有一噸甘蔗用于生產(chǎn)乙醇,事實(shí)上也的確如此,但那也不可能獨(dú)立于全球性的概念炒作之外。 倍特期貨 李攀峰

|

|

不支持Flash

|

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 秸稈做木門,賺 賺! |

| 四兩博千金成為事實(shí) |

| 韓國親子裝,新生財(cái)富 |

| 1000元小店狂賺錢 |

| 打工開店兩不誤! |

| 365天,日日火爆 ! |

| 18歲少女開店狂賺! |

| 警惕子宮肌瘤問題!! |

| 治帕金森—已刻不容緩 |

| 夏治哮喘氣管炎好時機(jī) |

| 痛風(fēng)治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發(fā)現(xiàn)! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |