美元指數(shù)上行空間有限 鋁價(jià)有望維持高位震蕩 |

|---|

| http://whmsebhyy.com 2006年06月29日 09:58 北京中期 |

|

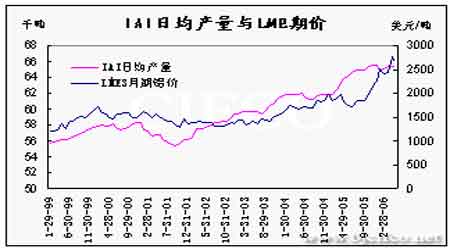

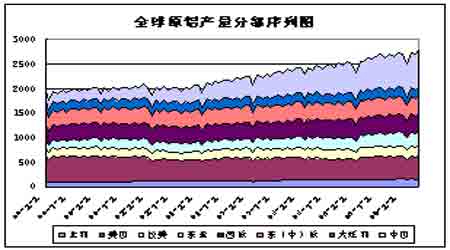

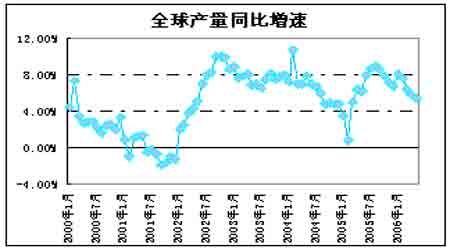

一、行情回顧 上半年鋁價(jià)走勢大致分為四個(gè)階段: 第一階段:從1月初開始到2月上旬,鋁價(jià)出現(xiàn)持續(xù)上揚(yáng)行情,這一階段的特征是:第一,現(xiàn)貨升水雖有所回落,但綜合表現(xiàn)仍不差。美國中西部現(xiàn)貨升水自2005年12月份上升到115美元/噸(相當(dāng)于7.25美分/磅)后保持穩(wěn)定;西歐地區(qū)現(xiàn)貨升水持續(xù)從低點(diǎn)回升,1月份達(dá)到95美元/噸;亞洲地區(qū)如日本的現(xiàn)貨升水從12月份的56美元/噸降低到了50美元/噸。第二,庫存呈一定幅度增加。1月9日至2月10日期間LME庫存增加了7.4萬噸,主要集中在亞洲地區(qū)的倉庫中,庫存增加主要是由于亞洲地區(qū)鋁錠供應(yīng)量較大導(dǎo)致的,而非較高的現(xiàn)貨升水吸引。國內(nèi)庫存更是增加甚猛。年初至1月上旬期間,庫存增加了10萬噸,其中春節(jié)后的第一周,庫存增加了5萬噸。國內(nèi)市場的庫存更多來自于供應(yīng)增加。 第二階段,2月中旬至3月上旬,鋁價(jià)出現(xiàn)高位回落。這一時(shí)期的回落更多的是由于國際國內(nèi)庫存增加導(dǎo)致的,這是對前期上揚(yáng)過程中理性修正的結(jié)果。這一階段還伴隨兩個(gè)特征:一是國際氧化鋁市場較緊張,氧化鋁價(jià)格持續(xù)上漲,3月初,澳大利亞氧化鋁離岸價(jià)格曾達(dá)到650美元/噸。二是金屬價(jià)格上行的氛圍仍然存在。通脹的緩步上升吸引了更多的資金投入到商品市場,美國經(jīng)濟(jì)各項(xiàng)指標(biāo)也顯示其經(jīng)濟(jì)增長強(qiáng)勁。 第三階段,3月中旬至5月中旬,鋁價(jià)屢次突破前期高點(diǎn)。這一階段的特征是貴金屬和基本金屬紛紛走出各自的歷史高點(diǎn),市場旺盛的人氣和大型商品基金的介入促使商品市場出現(xiàn)近2個(gè)月的單邊走強(qiáng)行情。這一階段,隨著鋁價(jià)突破3000美元/噸的關(guān)口,國內(nèi)鋁價(jià)也走到24000元/噸的高位,國內(nèi)中鋁氧化鋁價(jià)格也提至5650元/噸。這一階段,國內(nèi)氧化鋁的產(chǎn)量快速增長。 第四階段,自5月中旬以來,國際金融市場和商品市場均出現(xiàn)了普遍的回落,截至6月中旬,現(xiàn)貨黃金下跌25%左右,期銅下跌22%,期鋁下跌24%,金融市場道瓊斯工業(yè)股指下跌8%,日經(jīng)指數(shù)下跌17%,香港恒生指數(shù)下跌12%。這一時(shí)期各金融資產(chǎn)風(fēng)險(xiǎn)溢價(jià)得到普遍的修正,市場一方面對美國加息預(yù)期逐漸得到加強(qiáng),伴隨而來的是對全球貨幣流動性緊縮的預(yù)期,另一方面對美國經(jīng)濟(jì)后期成長放緩也表示了擔(dān)憂。而這一段時(shí)間,鋁的供需并未發(fā)生明顯缺口。一方面現(xiàn)貨升水在美國、歐洲仍保持強(qiáng)勁上升的勢頭,另一方面,亞洲特別是中國的產(chǎn)量上升,LME庫存始終保持在70萬噸水平之上,而中國國內(nèi)隨著氧化鋁產(chǎn)量的增加,氧化鋁的進(jìn)口需求增長也有所放緩。 二、影響后期鋁價(jià)走勢的各因素分析 1、全球供需因素分析 今年截止5月底,最新IAI數(shù)據(jù)顯示,5月份全球日均產(chǎn)量為6.53萬噸,較去年同期平均增長1200噸/噸/天,月環(huán)比雖略有下降,但仍處于歷史高位,今年1-5月日平均產(chǎn)量為6.52萬噸,與去年同期相比增長3.33%,增長率處季節(jié)性高點(diǎn)。我國1-5月份我國鋁錠產(chǎn)量352.1萬噸,同比增長17.37%,而我國氧化鋁1-5月份產(chǎn)量同比增長49.3%,而去年同期增長率只有16.2%,可以看出國內(nèi)氧化鋁的產(chǎn)量因新項(xiàng)目的建設(shè)增長迅速。據(jù)相關(guān)報(bào)道,中國氧化鋁產(chǎn)量折合年率達(dá)到1200萬噸,山東魏橋在4月份投產(chǎn)40萬噸,茌平信發(fā)5月增加100萬噸氧化鋁產(chǎn)能,而下半年預(yù)計(jì)南山集團(tuán)可能投產(chǎn)40萬噸,魯能晉北可能形成40-60萬噸產(chǎn)量。從進(jìn)出口來看,1-5月份我國原鋁出口約24.2萬噸,與去年同期相比下降約42.2%,但我國鋁制品的出口卻為40.8萬噸,同比增長56.2%,可以看出今年上半年以一般貿(mào)易出口的量較小,而以加工貿(mào)易方式出口的量增長迅速。氧化鋁1-5月份進(jìn)口278.4萬噸,同比減少約9%,5月份進(jìn)口依存度為35%,與前幾年相比,降幅較大。1-5月份我國氧化鋁表觀消費(fèi)量為766萬噸,同比增長21.4%。另外我國1-5月份鋁材產(chǎn)量為275.83萬噸,同比增長35.3%,與去年同期24.6%的增長率相比大幅提高,顯示鋁業(yè)需求異常旺盛。 根據(jù)CRU最近報(bào)告顯示,預(yù)計(jì)原鋁全球供應(yīng)總量與需求總量同比均增長6.6%,而截止4月份,供給短缺12.5萬噸。而Sempra認(rèn)為西方國家今年原鋁消費(fèi)將短缺約40萬噸,但如果考慮到中國下半年氧化鋁和原鋁的產(chǎn)量增長及產(chǎn)能釋放等因素,全球原鋁消費(fèi)缺口將會有所減少。現(xiàn)行報(bào)告庫存消費(fèi)比繼去年6.7周之后,今年預(yù)計(jì)達(dá)到5.7周水平。 圖一 全球原鋁供給與中國氧化鋁供需 |

|

不支持Flash

|

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 期貨 > 中國中期專欄 > 正文 |

|

不支持Flash

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| Excel服務(wù)器幫你賺錢 |

| 秸稈做木門,賺 賺! |

| 韓國親子裝,新生財(cái)富 |

| 1000元小店狂賺錢 |

| 39健康網(wǎng)=健康金礦 |

| 一萬元投入 月賺十萬 |

| 18歲少女開店狂賺! |

| 警惕子宮肌瘤問題!! |

| 治帕金森—已刻不容緩 |

| 夏治哮喘氣管炎好時(shí)機(jī) |

| 痛風(fēng)治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發(fā)現(xiàn)! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |