棉商拋售和市場淡季影響 近月棉價上行造成壓力 |

|---|

| http://whmsebhyy.com 2006年06月28日 10:32 中大期貨 |

|

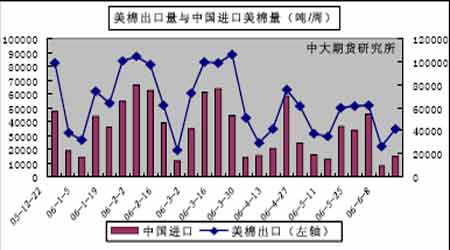

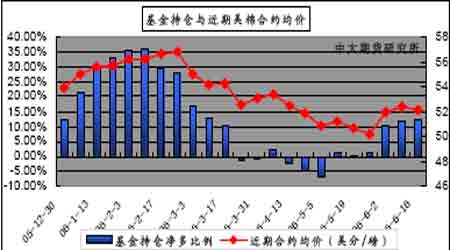

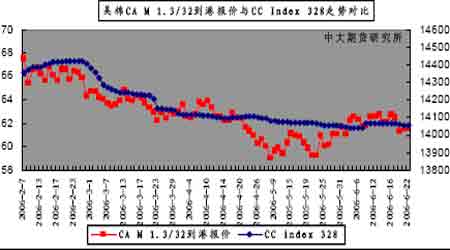

本周行情回顧 本周鄭棉受到外棉疲軟影響,再度探底。8 月合約與9 月合約之間有輕微移倉跡象,9月最低探至13925,市場成交稀少,重回地量。9 月合約全周累計減倉1502手。 美棉出口萎縮,低迷狀況可能繼續 USDA 出口周報顯示6月15 日這周美國共出口本年度陸地棉41912 噸,較前一周增加60%,較近四周平均出口量低20%。中國當周進口本年度陸地棉14923 噸,占當周美棉出口總量的36%,較前一周增加92%。 美棉出口銷售呈現繼續下滑態勢,中國市場傳統淡季的影響較為明顯。持續低迷的出口銷售對近期美棉走軟有著較為直接的影響,美國國內消費和非美地區出口銷售均保持穩定,在中國配額發放情況未明、中國市場需求疲軟的狀況下,美棉出口銷售尚難以預見可持續的恢復性的增長。 美棉出口量與中國進口美棉量(噸/周) 基金凈多增長沉滯,市場有向淡跡象 截至6 月16日,紐約棉花期貨投機凈多頭率為12.2%,較前一周增加0.4個百分點。當周近期7月合約均價52.15美分/磅,較前一周下跌26 點。其中投機多頭減少10105張,投機空頭增加9705 張。累計未平倉合約達到169300張,較前一周減少9111 張。 基金凈多持倉比上周略增,對市場價格影響極為有限,投機空投增速偏高于多頭增速,市場有向淡意愿。總持倉自6 月上旬以來持續縮減,從17.8 萬手降至目前不足17萬手,投資者觀望氣氛有所顯現,但市場總體平衡的格局仍在保持,隨著價格走軟的刺激,基本面亦無重大變化,基金凈多持倉料難持續的大幅增加。 基金持倉與近期美棉合約均價 截至6月21日,紐約期貨上登記庫存為657362 萬包(約14.9 萬噸),庫存壓力沒有消退跡象。在出口低迷、市場向淡的影響下,短期內美棉疲軟態勢不會改變。 紗線價格平穩運行,替代品價差收縮趨勢將會延續。 滌棉紗在后半周銷量有所攀升,價格受滌短價格上行影響,略有上揚,全棉紗全周價平量穩。企業訂單不穩和資金壓力使得市場難以有較大起色,預計在淡季過去之前,整體紗線市場依舊會保持平穩運行的格局。 截至6 月23 日,美棉CA M 1.3/32 到港報價為61.60美分/磅,折算為滑準稅下的港口提貨價為13100 元/噸,國內同等級CC Index 328 當日報價為14055,內外棉價差為955 元/噸;折算為1%關稅配額下港口提貨價為12609 元/噸,內外棉價差為1446 元/噸。受美棉大幅波動影響,內外棉價差較上周略有擴大。 美棉CA M 1.3/32到港報價與CC Index 328走勢對比 本周粘膠短纖和滌綸短纖主流市場平均報價為13600元/噸和11400 元/噸,粘膠短纖均價與上周持平,滌綸短纖均價上漲200元。CC index 328 與兩類品種的當前價差為455 元/噸和2655 元/噸。短纖——棉價差繼續溫和收縮。 國內棉價欲振乏力和紗線價格松動將使得替代品價差在后期會繼續保持較低水平,從而對棉價走穩形成一定的支持。 |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| Excel服務器幫你賺錢 |

| 秸稈做木門,賺 賺! |

| 韓國親子裝,新生財富 |

| 1000元小店狂賺錢 |

| 39健康網=健康金礦 |

| 一萬元投入 月賺十萬 |

| 18歲少女開店狂賺! |

| 警惕子宮肌瘤問題!! |

| 治帕金森—已刻不容緩 |

| 夏治哮喘氣管炎好時機 |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發現! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |