相對充足庫存和氧化鋁供應將成為鋁價上行壓力 |

|---|

| http://whmsebhyy.com 2006年06月09日 01:53 實達期貨 |

|

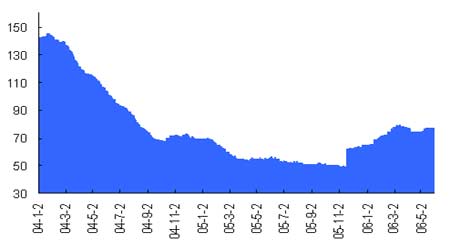

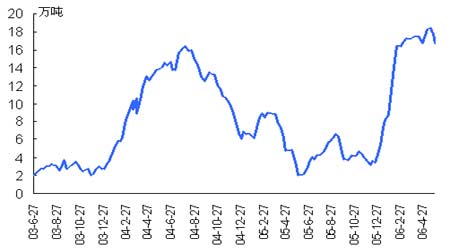

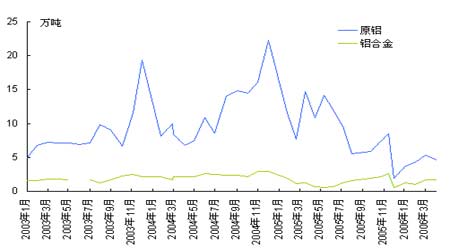

5月份,LME鋁價并沒有在3000美元/噸之上停留很久,三月期價格從3200美元/噸的高點震蕩下跌,6月初在2600美元/噸附近得到支撐。持倉量在一度減少后再次回到56萬手的水平,庫存維持小幅度增加的態勢,取消倉單數量有所上升。 圖1:LME鋁價格和持倉變化 鋁市場自身的局限在所有有色金屬下跌之時,LME鋁顯得尤為疲弱(除鉛外),這跟國際市場鋁的基本面不無關系。1、市場沒有形成明顯缺口。雖然,鋁市場的消費最近一直表現不錯,美國4月份鋁產品訂單指數年比增長5.9%,歐洲的壓延產品升水達到2000年以來最高。并且在幾個主要地區,現貨升水都保持強勁持續上升的勢頭。遠鋁生產比較穩定,IAI統計的日均產量維持在6.53每噸/天的水平。但是,國際市場也并沒有表現出明顯的供應緊張,庫存是市場供需變化的最好體現。LME鋁庫存保持在70萬噸以上水平(主要是亞洲庫存增加引起,可能跟中國出口有一定關系),IAI生產商庫存在3月份較大幅度減少(未鍛軋鋁從170.8萬噸減少到159萬噸)后,4月份再次回升(達到166.9萬噸)。 圖2:LME鋁庫存變化(萬噸) 2、暫時缺少炒作題材在基本面不太支持,基本金屬價格普遍回調的情況下,氧化鋁供應量快速增加,原料供應不再是電解鋁生產瓶頸;歐洲能源價格下跌(二氧化碳排放價格降低),遠期生產成本上升有限;電力成本降低,鋁價上漲使得西方大幅度減產的可能性降低。沒有太好的炒作題材可能是鋁價受到抑制的另外一個原因。 國內庫存開始下降趨勢? 圖3:上海交易所鋁每周庫存 今年國內市場的變化整體比預期慢了一拍,消費的恢復一直到5月底6月初才逐漸表現出來。6月份以來,國內現貨和期貨市場走強勢頭進一步加強,對于此,有多種說法,包括,出口量增加,消費強勁,國內價格在20000元/噸附近消費購買興趣增強。不管怎么說,一個事實是現貨購買量增加,交易所庫存減少。個人認為主要有以下三方面原因造成:1、短期來看,價位是一個比較關鍵的支撐。無論是從技術上,還是電解鋁成本的支撐都是比較強的,因此,當價格下跌到這個水平的時候,消費商比較傾向于買入。2、最近兩個月的消費體現。在3、4月份的時候,我們認為,消費市場會逐漸轉好,帶動庫存減少,但是這樣情況遲遲沒有出現。直到5月底6月初,庫存開始出現降低,認為仍然是前期消費的積累效果,而消費突然增加的可能性并不大。3、出口數量可能比想象中要多。4月份的原鋁出口是7.98萬噸,但是出口條件在5月份達到最好,并且加工手冊出口大多在5月份結束,因此,估計5、6月份的原鋁出口量將比較大。 圖4:中國原鋁和鋁合金月度出口量 |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 1000個項目好賺錢 |

| 21世紀狂賺錢--絕招 |

| 韓國親子裝,賣瘋了! |

| 1000元小店狂賺錢 |

| 聯手上市公司賺大錢 |

| 一萬元投入 月賺十萬 |

| 18歲少女開店狂賺! |

| 99個精品項目(賺) |

| 治療帕金森已刻不容緩 |

| 夏治哮喘氣管炎好時機 |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發現! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |