棉花:天氣因素逐漸顯現(xiàn) 季節(jié)性上漲有望展開 |

|---|

| http://whmsebhyy.com 2006年06月05日 11:54 北方期貨 |

|

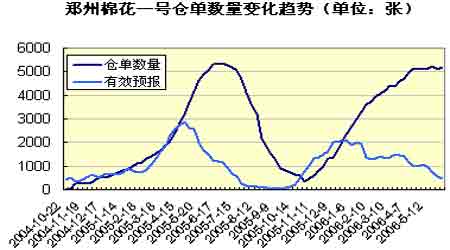

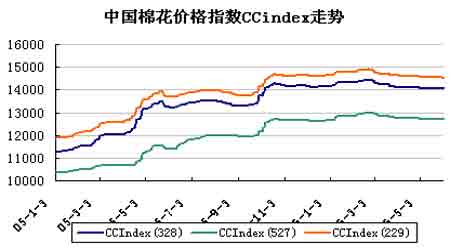

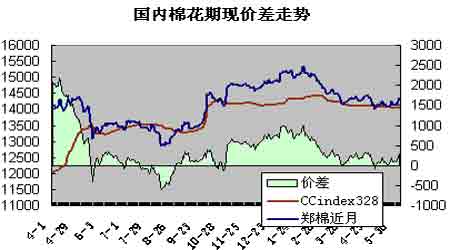

一、期貨市場行情回顧 鄭州市場:五月的鄭棉市場可用一個穩(wěn)字來形容,盡管受通脹預(yù)期和美元波動影響,商品市場普遍出現(xiàn)了劇烈的震蕩,但鄭棉的圖表上幾乎是一條水平線,持倉和成交均沒有大的起色。 鄭州棉花期貨與現(xiàn)貨價格均比較穩(wěn)定。倉單的增速放緩,并一度出現(xiàn)減少,在沒有大幅升水的情況下,對市場壓力有限。截止到6月3日當(dāng)周,鄭州交易所棉花倉單數(shù)量計5202張,較上周增加519張。 注:一張棉花倉單對應(yīng)1個交割單位(公定重量20噸) 紐約市場:NYBOT棉花期貨先抑后揚,月中曾受美元反彈出現(xiàn)回落,下旬有關(guān)中國新疆的災(zāi)害天氣以及美國德克薩斯州的干旱逐漸成為市場炒作的題材。 基金在棉花期貨市場減少其凈空頭寸。截止到5月30日美國CFTC交易商NYBOT棉花期貨分類報告中顯示,多頭持倉僅38469手,空頭持倉61502手,共持有23033手凈空頭寸,而上周這一數(shù)據(jù)曾為凈空25955手。 國內(nèi)現(xiàn)貨市場: 本月國內(nèi)棉花現(xiàn)貨仍保持穩(wěn)定,臨近月末局部有回暖跡象,但總體弱市難改。進口棉配額已被多數(shù)消耗,但紡織廠仍沒有大幅補庫的動作。隨著外棉報價的反彈,市場人氣有所恢復(fù)。5月份中國棉花價格指數(shù)CCIndex(328)最高值為8日的14081元/噸,最低值為5月31日的14050元/噸,較4月末下跌40點。 國內(nèi)期現(xiàn)價差:本月鄭州棉花和現(xiàn)貨價格均比較穩(wěn)定,期貨升水總體變化不大。上圖所示的期貨價采用的是現(xiàn)貨月前一個月的合約日結(jié)算價(即5月采用CF0506,以此類推),而現(xiàn)貨采用的是中國棉花指數(shù)CCIndex328。該價差5月19曾達(dá)月內(nèi)最低-1元/噸,月末為302元/噸。 二、后市分析 近一階段,國內(nèi)棉市仍是穩(wěn)字當(dāng)頭,銷售壓力有所緩解,而紡織企業(yè)詢價開始增加,短期大舉買入仍不現(xiàn)實。隨著北半球棉花播種結(jié)束,紐約期貨市場開始關(guān)注新棉天氣狀況。基金在撤離工業(yè)品市場后將轉(zhuǎn)入處于中低價區(qū)的農(nóng)產(chǎn)品。CFTC報告顯示,基金在棉花市場連續(xù)平空加多,成交放大而期價迅速反彈,美棉季節(jié)性的上漲有望就此展開。技術(shù)上看,美棉經(jīng)歷了一年多的區(qū)間整理面臨大級別的突破。打破需要契機,不斷出現(xiàn)災(zāi)害天氣將是較好的題材,當(dāng)然也要視最終影響程度而定。不過匯總春播以來得到的天氣信息,全球各地干旱并非偶然。中棉所最新公布的調(diào)查結(jié)果,截止5月中旬國內(nèi)苗情已是5年最差。 在USDA公布偏利多的月報后,6月初ICAC也公布了偏多的報告。報告預(yù)計2006/07年度,全球棉花產(chǎn)量預(yù)計維持在2500萬噸左右,全球棉花消費量預(yù)計達(dá)到2570萬噸,,全球棉花期末庫存預(yù)計為1010萬噸,同比減少70萬噸,庫存消費比為39%,是1993/94年度以來最低水平。中國預(yù)計進口420萬噸,與本年度基本持平。2006/07年度,全球棉花播種面積預(yù)計為5.19億畝,同比增長1%,平均單產(chǎn)預(yù)計維持在48公斤/畝。中國植棉面積預(yù)計增長5%,按平均單產(chǎn)76.6公斤/畝計算,棉花產(chǎn)量預(yù)計為610萬噸,同比增加36萬噸。美國棉花產(chǎn)量預(yù)計為450萬噸,同比減少14%。盡管植棉面積預(yù)計增長3%,但由于得克薩斯州嚴(yán)重干旱,荒地比例將提高到11%。因此,美國棉花收獲面積預(yù)計同比減少6%。美國棉花平均單產(chǎn)將同比減少8%。 鄭棉由于長期缺乏人氣,行情較為低迷,最近幾次商品的齊漲齊跌其反應(yīng)都不明顯。就目前的市場結(jié)構(gòu)來看,套保性拋盤仍將是后市的主導(dǎo)。因此后市鄭棉能否跟隨外盤上漲需關(guān)注持倉變化,必須有連續(xù)的持倉放大來積蓄上漲動能,消化現(xiàn)貨拋壓。6月1日,鄭州商品交易所對持倉保證金、漲跌停板進行的修訂,目的就是為了活躍期貨交易。同時對倉單的升貼水、新舊時間劃分等也做了調(diào)整。筆者在最近幾周的報告中連續(xù)給出的建議都是長線建多遠(yuǎn)月合約,目的就是躲避近月可能的現(xiàn)貨拋壓。而且更為重要的是,目前美棉12月合約較其近月7月合約升水維持5美分左右,大約是9%的價格水平,而鄭棉12月合約較其近月7月合約升水維持800元/噸左右,不足價格的6%。后市持倉一旦增加,相信遠(yuǎn)月升水將逐漸拉大。目前內(nèi)外棉價的差距逐漸縮小,國內(nèi)棉壓力正在減輕。一旦有資金入場,行情上漲將十分迅速。2006/07年度全球庫存消費比有望連續(xù)下降,國際棉價長線趨勢看漲。筆者并不想夸大天氣的作用,但至少這一階段是易漲難跌的。操作上,繼續(xù)逢低買入遠(yuǎn)月合約做長線頭寸,持有到9月份,目標(biāo)17000。 北方期貨 王亮亮 |

|

不支持Flash

|

| 新浪首頁 > 財經(jīng)縱橫 > 期貨 > 北方期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 女人錢,怎么賺(圖) |

| 21世紀(jì)狂賺錢--絕招 |

| 韓國親子裝,賣瘋了! |

| 1000元小店狂賺錢 |

| 100萬年薪·招總裁 |

| 一萬元投入 月賺十萬 |

| 18歲少女開店狂賺! |

| 99個精品項目(賺) |

| 強直性脊柱炎--站直了 |

| 夏治哮喘氣管炎好時機 |

| 痛風(fēng)治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發(fā)現(xiàn)! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |