市場做空動能欠缺 鄭棉橫盤整理成交大幅萎縮(2) |

|---|

| http://whmsebhyy.com 2006年06月02日 01:21 中大期貨 |

|

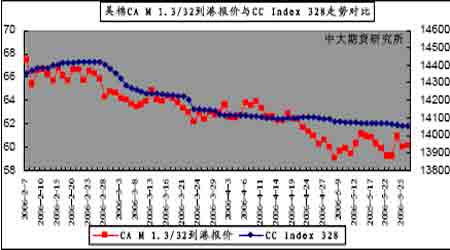

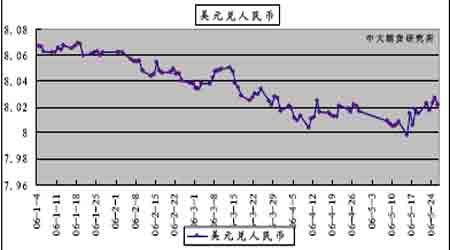

紗線市場平穩(wěn),替代品價差與上周持平。 紗線行情平穩(wěn),部分品種銷售量雖略有增加,但市場價格依然難以波動。利潤偏低、資金緊缺和不確定性的增多令紡織企業(yè)對訂單接單更為謹(jǐn)慎。紗線市場整體尚無明顯回暖跡象。 截至5 月26 日,美棉CA M 1.3/32 到港報價為60.15美分/磅,折算為滑準(zhǔn)稅下的港口提貨價為12951 元/噸,國內(nèi)同等級CC Index 328 當(dāng)日報價為14057,內(nèi)外棉價差為1106 元/噸;折算為1%關(guān)稅配額下港口提貨價為12327 元/噸,內(nèi)外棉價差為1730 元/噸。本周內(nèi)外棉價差與上周基本持平,外棉上行幅度偏小,對價差收縮貢獻(xiàn)有限。 本周粘膠短纖和滌綸短纖主流市場平均報價為13500元/噸和10700 元/噸,粘膠上周均價上漲100元,滌短持平。CC index 328 與兩類品種的當(dāng)前價差為557 元/噸和3357 元/噸。 粘較短纖與棉價價差繼續(xù)收縮,替代性開始轉(zhuǎn)弱。滌短價差未變,預(yù)計配棉比調(diào)整不大。 人民幣匯率略有回貶,但長期升值趨勢未變。 5 月26 日,銀行間外匯市場上美元兌人民幣中間價報于8.0216,較上周末報價8.0150下跌66 個基點。 本周人民幣走勢較為溫和,緩步走貶,美元指數(shù)略有回穩(wěn)。市場傳聞國內(nèi)機(jī)構(gòu)本周大額結(jié)匯帶來市場美元需求增加,因而促成人民幣匯率走低。從中長期看,貿(mào)易順差和進(jìn)一步深化匯改的要求依然將促進(jìn)人民幣繼續(xù)升值,而隨著四月份國內(nèi)信貸數(shù)據(jù)和經(jīng)濟(jì)數(shù)據(jù)的披露,國內(nèi)貨幣政策在緊縮方面的跡象越來越為明顯,利率調(diào)整的市場預(yù)期也將逐步趨于一致。在三類因素的作用下,預(yù)計人民幣中長期的升值趨勢并無變化,短期內(nèi)市場可能仍會在8.00一線繼續(xù)震蕩運(yùn)行。 撮合繼續(xù)相對強(qiáng)勢,市場存在流動性危機(jī),倉單壓力依舊。 本周撮合市場走勢繼續(xù)強(qiáng)于鄭棉和現(xiàn)貨市場,但市場成交量明顯較上周減少,訂貨量也有所萎縮。現(xiàn)貨市場繼續(xù)下跌態(tài)勢,低迷走勢未有改觀。雖然目前遠(yuǎn)期市場走勢仍較現(xiàn)貨市場走勢為強(qiáng),但若遠(yuǎn)期市場流動性持續(xù)過低,其定價也將難以為現(xiàn)貨提供有力支持。 截至5 月26日,鄭棉倉單總量5652張(含有效預(yù)報),較上周減少271 張;鄭棉總持倉27531 手,較上周增加1459 手。近幾周鄭棉倉單已出現(xiàn)緩慢縮減的趨勢,但整體虛實盤比例難以調(diào)和,且期市流動性逐步降低,預(yù)計短期內(nèi)倉單壓力對棉價的壓制會進(jìn)一步增強(qiáng)。 投資策略 本周替代品價差、人民幣升值和庫存?zhèn)}單三個因素均未見有促成棉價大幅走高的改變。 且市場流動性出現(xiàn)了進(jìn)一步的下降,難以為做多提供有力支持。綜合來看,基本面對目前棉價仍有一定的下行要求。雖然目前點位市場做空動能欠缺,但大幅做多行情也難以在短期內(nèi)出現(xiàn)。操作上宜保持觀望,等待市場交投回暖。 |

| 新浪首頁 > 財經(jīng)縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 女人錢,怎么賺(圖) |

| 21世紀(jì)狂賺錢--絕招 |

| 韓國親子裝,賣瘋了! |

| 1000元小店狂賺錢 |

| 100萬年薪·招總裁 |

| 一萬元投入 月賺十萬 |

| 暴富:千個項目任選! |

| 99個精品項目(賺) |

| 強(qiáng)直性脊柱炎--站直了 |

| 夏治哮喘氣管炎好時機(jī) |

| 痛風(fēng)治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發(fā)現(xiàn)! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |