鋁庫存減少市場偏緊 期價(jià)上漲仍需投機(jī)力量支持 |

|---|

| http://whmsebhyy.com 2006年05月26日 01:10 實(shí)達(dá)期貨 |

|

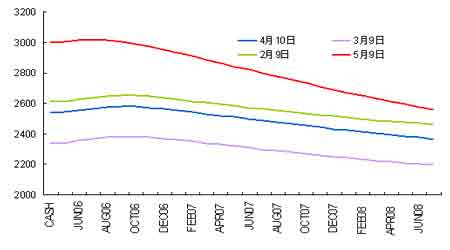

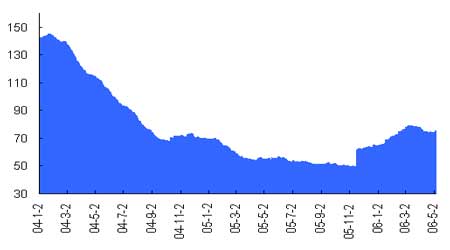

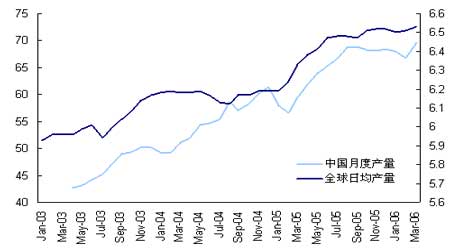

4月份以來國內(nèi)外鋁市場都發(fā)生了什么?LME3月期鋁價(jià)從2500美元/噸上漲到3000美元/噸;國內(nèi)市場被動(dòng)跟隨上漲,3個(gè)月價(jià)格上漲幅度卻只有2500元/噸,一般貿(mào)易出口條件逐漸形成;中鋁在4月27日調(diào)高氧化鋁現(xiàn)貨售價(jià)450元/噸,但整體氧化鋁價(jià)格水平并沒有提高,進(jìn)口氧化鋁價(jià)格略有回落;國內(nèi)氧化鋁產(chǎn)量快速增長。 圖1:LME鋁價(jià)格和持倉變化 信心何以如此高漲?! 如果說1-2月份的上漲是由長期鋁生產(chǎn)成本上升吸引遠(yuǎn)期買入從而帶動(dòng)近期價(jià)格的話,那么4月份以來的上漲則是由近期價(jià)格所引起,而現(xiàn)貨表現(xiàn)并不緊張(仍為貼水,北美、西歐和日本的現(xiàn)貨勝誰也只有略有上升),因此,可以認(rèn)為這種局面的形成主要是由于資金在近期合約買入。在基本面沒有特別利好的情況下,只能認(rèn)為是金屬市場上漲氣氛所帶動(dòng),更深層次的原因(諸如全球商品需求和資金流動(dòng)性)在此不做探究。在近期價(jià)格快速上漲的情況下,近遠(yuǎn)期價(jià)格差異擴(kuò)大,到5月9日,3月期和15個(gè)月之間的價(jià)差已經(jīng)達(dá)到了453美元/噸,而在1個(gè)月前,3月期和15個(gè)月之間的價(jià)差只有209美元/噸。 圖2:LME鋁遠(yuǎn)期價(jià)格曲線 庫存在4月份有小幅度減少,但是第三個(gè)周三之后出現(xiàn)集中性增加,主要在LME的亞洲倉庫,估計(jì)來自中國出口鋁錠的可能性較大。5月10日再次增加10250噸。 圖3:LME鋁庫存變化(萬噸) 中國鋁產(chǎn)量增長再次啟動(dòng) 全球鋁產(chǎn)量增長速度較為平緩,3月份的日均產(chǎn)量為6.53萬噸(2005年10月份以來,日均產(chǎn)量在6.5-6.52萬噸之間)。中國的產(chǎn)量在3月份出現(xiàn)了明顯增長,達(dá)到69.7萬噸。 圖4:中國鋁產(chǎn)量和IAI日均產(chǎn)量(萬噸) |

|

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |