USDA報告利多 棉花期價階段性上漲將有望展開(2) |

|---|

| http://whmsebhyy.com 2006年05月15日 07:39 北方期貨 |

|

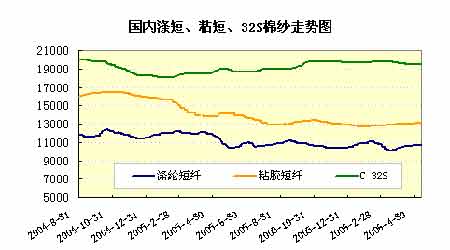

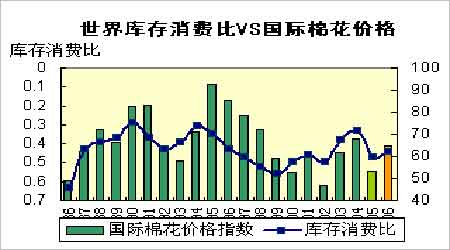

相關產品及下游消費:國內紗價繼續保持平穩,銷售雖有好轉,但提價仍然謹慎。 后市看法 “五一”節后的一周,國內現貨銷售有所加快,價格繼續陰跌,而鄭棉期貨則出現震蕩反彈。現貨走軟是資源充足所導致,即使進口棉配額短期不發放,紡織企業也不急于購進。期貨相對走強不能不說受美元走軟商品普遍上漲的帶動,尤其是前期偏弱的農產品開始脫離底部而反彈。2005/06年度全球棉花的產需平衡格局已基本確定,難有大的改觀,遠期的棉花期貨交易關注焦點應轉向新年度。 本周的最大焦點莫過于周五USDA公布棉花月度供需報告,并首次對2006/07年度生產、消費情況進行預估。正如市場此前的預期,該報告對2005/06年度的數據較上月調整不大,主要為中國消費調增了22萬噸,印度消費調減11萬噸。預計2005/06年度,全球產量為2469.3萬噸,消費為2551.8萬噸,期末庫存為1141.3萬噸,庫存消費比為44.73%,較上月水平下降0.52%。另外備受市場關注的2006/07年度預測也同時發布,報告認為2006/07年度全球產量將小幅增加達到2503.9萬噸,其中美國減產抵消其他地區的增產,原因是年初以來美國主要產區德克薩斯旱情嚴重。新年度全球棉花總消費量預計為2656.3萬噸,其中中國消費1110.4萬噸,消費增幅主要來源于中國。全球棉花貿易量為947萬噸,中國進口占46%。由于2006/07年度全球產量增幅小于消費,期末下降到1032.47萬噸,庫存消費比為38.9%,較2005/06年度下降近5.7個百分點。 從以上的數據可以看到,USDA月報對今明兩年的供求預測均是偏利多的。當然2006/07年度北半球播種和南半球的采摘都沒有完全結束,新年度供需數據仍有較大調整可能,不過我們還是可從報告中大致了解新年度棉花供求情況。中國消費繼續穩定增長,而其他國家消費增減基本抵消,中國進口比重有望進一步擴大。在資源充足的情況,主要出口會想方設法擠占中國市場,而國內棉受外棉競爭的局面長期存在。一旦今年出現嚴重的災害,中國棉花消費的對外依存度繼續提高將加大了原料采購的風險。目前正處在北半球的棉花播種和生長初期,有關災害天氣和蟲災的報告將陸續出現。中國的新疆地區連續出現大風揚沙天氣、江南地區的暴雨等都對當地生產造成影響。在目前的階段,通過補種局部的損失可以彌補,實質影響相對有限。需要注意的年初以來全球性干旱苗頭,美國德克薩斯、我國的華北地區、非洲東部的坦桑尼亞以及巴基斯坦棉產區都出現明顯旱情,筆者覺得這些都無法用巧合來解釋。因此,新年度棉花產量不容樂觀,而其他農產品也將遇到同樣的問題,這種利多的氛圍將有利于棉花價格的上漲。 綜合以上,棉花進入生長期后,期貨市場將進入天氣炒作階段。2005/06年度基本面已多數消化,棉價繼續下行的空間有限。在全球消費穩定增長的前提下,各國陸續出現的旱情給新年度供應增添隱憂。如USDA月報預測那樣,消費增加庫存下降,紐約棉價重心有望快速上移。當前美棉主力合約7月合約站穩50美分/磅,成交明顯放大,階段性強勁反彈已經展開。鄭棉市場目前明顯缺乏投機力量介入,實盤壓力相對沉重,消化庫存行情將以震蕩展開。看好新年度棉價走勢,操作應回避近月合約。弱市中遠月合約升水較小,正是買入的好時機。可于CF0609以遠的合約在目前位置嘗試性建立長線多頭頭寸,如后市出現明顯增倉跡象可繼續增持,第一目標位16000。 觀點僅供參考,操作風險自擔。 北方期貨 王亮亮 |

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 小女子開店50天賺30萬 |

| 介入教育事業年賺百萬 |

| 新型建材 月進10萬 |

| 女人錢,怎么賺 (圖) |

| 名人名店 月凈賺20萬 |

| 韓國親子裝,年賺60萬 |

| 我愛美麗招商!加盟! |

| 品牌折扣店!月賺30萬 |

| 泌尿疾病!特色新療法 |

| 近視--最新突破! |

| 痛風治療--新突破! |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |