倉單和替代品價(jià)差構(gòu)成壓力 鄭棉低位盤整下行 |

|---|

| http://whmsebhyy.com 2006年05月11日 00:44 中大期貨 |

|

4 月行情回顧 本月鄭棉呈現(xiàn)低位盤整下行走勢,上半月價(jià)格運(yùn)行平穩(wěn),以整理為主,但月末整體合約再度出現(xiàn)了下行走勢,顯示中長期下跌壓力并未在本月的整理過程中得到有效消化。倉單壓力和替代品價(jià)差仍然對棉價(jià)構(gòu)成下行壓力。市場成交相對于上月有所放大,但絕對成交數(shù)量仍然偏小,交投清淡狀況未有改變。CF607 在4 月末持倉相比于3 月末累計(jì)增倉13796 手。 國際報(bào)告預(yù)測中國需求有所增長,全球需求略有上升。 本月USDA 全球供需報(bào)告主要調(diào)增了中國進(jìn)口與消費(fèi)數(shù)據(jù)。中國進(jìn)口與消費(fèi)同向調(diào)增了10.9 萬噸。美國數(shù)據(jù)則在產(chǎn)量、消費(fèi)與出口方面有普遍調(diào)增,其中,美國國內(nèi)消費(fèi)調(diào)增2.2萬噸,但由于美國國內(nèi)消費(fèi)基數(shù)偏小,該數(shù)據(jù)變動(dòng)帶來的影響甚微。值得注意的是USDA 對美國出口的調(diào)增超過產(chǎn)量調(diào)增幅度,顯示其對美棉后期銷售狀況繼續(xù)保持著良好預(yù)期。 綜合來看,USDA 報(bào)告顯示中國需求與全球需求均有所增加。 美國國內(nèi)棉花需求平穩(wěn),出口下降。 截至2006 年3 月份,美國紡織廠累計(jì)消費(fèi)棉花88 萬噸,較上年度同期的92 萬噸減少5%。3 月份美國紡織廠日用棉量未調(diào)整數(shù)據(jù)為5399 噸,環(huán)比增加0.5%(2 月份調(diào)整后數(shù)據(jù)為5369 噸);但低于往年同期7%的增長幅度。從圖表上觀察,美國國內(nèi)棉花消費(fèi)增長并不明顯,絕對數(shù)值偏低,對美棉價(jià)格影響有限。

USDA 出口周報(bào)顯示4月27 日這周美國共簽約出口本年度陸地棉61621 噸,較前一周減少19%,但高于近四周平均24%。當(dāng)周中國進(jìn)口24585 噸,占當(dāng)周美棉出口總量的40%,較前一周減少58%。 從月度數(shù)據(jù)變化可以看出,本月美國陸地棉出口大幅下滑而后反彈,中國進(jìn)口比重基本穩(wěn)定在40%-50%一線,內(nèi)外棉走勢繼續(xù)保持較高的相關(guān)性。前期非中國地區(qū)對美棉的突增進(jìn)口在本月未能繼續(xù)保持,前期大量到港外棉和新疆棉的緩慢消化對本月中國進(jìn)口縮減造成直接影響,中國進(jìn)口的縮減又成為導(dǎo)致本月美棉出口銷售下滑的主要因素。中國國內(nèi)需求增長依然較為沉滯。預(yù)計(jì)在國內(nèi)囤棉消化之后,中國進(jìn)口有望逐漸恢復(fù)至前期高峰水平,從而帶動(dòng)美棉銷售反彈。

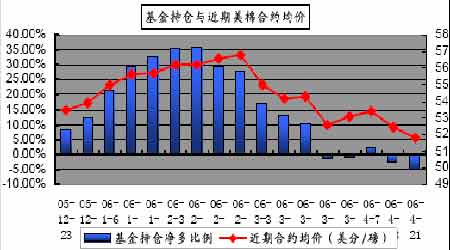

基金持倉多轉(zhuǎn)空,市場做空意愿偏強(qiáng)。 截至4 月21 日,紐約棉花期貨投機(jī)凈空頭率為5%,空頭比率較前一周增加2.4 個(gè)百分點(diǎn)。當(dāng)周近期5月合約均價(jià)51.84美分/磅,較前一周下跌61 點(diǎn)。本月紐期所棉花期貨投機(jī)凈多頭率轉(zhuǎn)空,同期合約均價(jià)呈現(xiàn)同步下行走勢,截至4 月末,紐期同期合約均價(jià)當(dāng)月共下跌126 點(diǎn),基金凈空持倉增加4.1%,從圖表上觀察,基金凈空增加與合約價(jià)格變動(dòng)具有較高相關(guān)性,顯示基金和市場做空意愿在繼續(xù)增強(qiáng)。

截至4 月10 日,紐約棉花期貨市場登記庫存量達(dá)到582478 包(約13.21 萬噸),再度刷新庫存歷史記錄,現(xiàn)貨商看空心態(tài)積極。雖然后期美棉外銷狀況可能因中國前期囤棉的消化而恢復(fù)增長,但僅依賴目前可見的銷售增長速度尚難以改變美棉國內(nèi)供大于求的格局,基金和市場做空意愿會(huì)繼續(xù)增強(qiáng),短期美棉仍有下行可能。 |

|

不支持Flash

|

| 新浪首頁 > 財(cái)經(jīng)縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |