受現(xiàn)貨價格虛高拖累 棉市人氣低落開始漫漫跌途 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年04月06日 01:06 北京中期 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

一、 行情回顧 進入2006年之后,鄭州棉市經(jīng)歷了先漲后跌的走勢。2005年底,在經(jīng)過10中旬至12月初的回調(diào)之后,開始一輪恢復性上漲,2006年春節(jié)過后隨其他品種快速上漲一道,鄭棉在2月6日當天高開高走,創(chuàng)2005年以來的新高,鄭棉指數(shù)最高上摸15750元,較去年末上漲了543元。但成交量已經(jīng)較前期明顯萎縮預示上漲行情難以持久。果然,8日開盤受前日外盤大幅下跌的影響跳空低開,技術(shù)上形成島形反轉(zhuǎn)走勢,此后雖繼續(xù)橫盤幾日,但在人氣低落的氣氛中終于向下破位,開始漫漫跌途。 這次下跌行情主要是受現(xiàn)貨市場價格虛高的拖累,自2005年開秤收購以來,棉企過分渲染國內(nèi)棉花缺口對棉價的拉動作用,收購價節(jié)節(jié)上漲,從最初的2.7元/斤漲到3元以上,皮棉價格也從13300元/噸升至14300元/噸以上。與棉企高漲的熱情相比,紡織企業(yè)顯得比較冷靜,2003/04年棉價暴漲之后接著出現(xiàn)暴跌的往事還歷歷在目,另外2005年歐美制造貿(mào)易摩擦對中國出口的紡織品服裝等采取特保限制,同時人民幣進行匯率機制改革大幅升值,紡織品出口的形勢日益嚴峻。在這種局面之下,紡織企業(yè)沒有追高補充棉花庫存,而是普遍采取隨用隨買的方式購棉。此外,國家管理部門適時發(fā)放了89.4萬噸的WTO關(guān)稅內(nèi)配額和150萬噸的滑準稅配額,緩解了國內(nèi)缺口論的壓力。外棉對國產(chǎn)棉的價格優(yōu)勢和沒有“三絲”問題困擾對紡織企業(yè)很有吸引力。 在現(xiàn)貨銷售不暢的情況下棉企把目光轉(zhuǎn)移到了期貨市場。由于期貨市場素有題材炒做傳統(tǒng),期市價格有時與現(xiàn)貨價格差距頗大,在2005年10、11月期間,期現(xiàn)價格差距(期貨最近交割月合約與中國棉花價格指數(shù)對比)在400元左右,到了12月以后逐漸擴大到600~800元,2006年春節(jié)之后期貨暴漲導致期現(xiàn)差價一度擴大到千元上,巨大的套利空間使得大量棉花源源不斷地被注冊成交易所倉單,2月初倉單實物已占期貨總持倉的40%,這時虛高的價格難以繼續(xù)維持,多頭紛紛出逃,到3月下旬倉單實物已占期貨總持倉近70%,這種局面相當罕見。持倉減少導致成交低迷,年初時場內(nèi)尚有7萬余手持倉,目前僅剩5萬手,成交量萎縮到每天萬手以下,基本回到2004年6月上市之初的水平,如果再考慮到彼時持倉量只有幾千手,那么目前的交易狀況更是令人擔憂。 常言到物極必反,否極泰來。在連續(xù)下跌1300點之后,鄭棉期貨價格已經(jīng)和現(xiàn)貨價格相差無幾,期棉市場開始止跌反彈。不過市場信心仍未得到恢復,成交量維持在很低的水平上。 年初以來,紐約棉市雖然也是先漲后跌,但比鄭棉的表現(xiàn)更顯穩(wěn)重,到底是成熟市場!5月合約自53美分起步,2月6日到達58.6美分高點,一年來已形成沉重壓力的59美分再次使得上漲行情在此終結(jié),技術(shù)上已經(jīng)出現(xiàn)四重頂。經(jīng)過十幾日的反復整理,56美分的支持終于告破,隨后55、54、53美分等價位也相繼失守,總體上成交量呈現(xiàn)萎縮趨勢。3月下旬美棉主產(chǎn)區(qū)得州高原喜降春雨,使得土壤墑情非常有利于即將開始的棉花播種,但這場雨也澆滅了多頭的熱情,紐約期棉連跌三天,5月合約創(chuàng)下52.02美分的今年新低,臨近一年以來在51~60美分形成的整理區(qū)的底部。希望總是在絕望中產(chǎn)生的,棉價連續(xù)下跌引來貿(mào)易商入市購買,同時受到良好出口數(shù)據(jù)支持,基金買盤也推動價格止跌反彈。 基金進出是導致美棉先漲后跌的直接原因,據(jù)紐約商品交易所(NYBOT)統(tǒng)計,1月初基金凈多頭率為21.4%,呈增長趨勢。到1月下旬最高時已達到32.9%,進入2月則步入下降通道,投機凈多頭寸一路減少,到3月下旬已經(jīng)轉(zhuǎn)變?yōu)閮艨疹^,截止3月24日凈空頭率為1.3%。 二、基本面信息 1、USDA預測報告縮減消費,調(diào)高庫存 基金進出造成棉價劇烈波動,而更深層的原因是全球棉花的巨大庫存仍處于歷史高位,但消費增長有限。據(jù)美國農(nóng)業(yè)部(USDA)公布的全球供需預測報告顯示,1~3月雖然逐漸調(diào)高了國際棉花產(chǎn)量和消費量,但前者增幅更大,特別是3月份大幅上調(diào)中國棉花庫存使得國際庫存達到1159.9萬噸的歷史高位(見表一)。庫存充裕加重了市場人士對銷售狀況的擔憂,棉價也就自然應(yīng)聲而落。 表一 本季度各月USDA預測報告數(shù)據(jù)調(diào)整 單位:萬噸

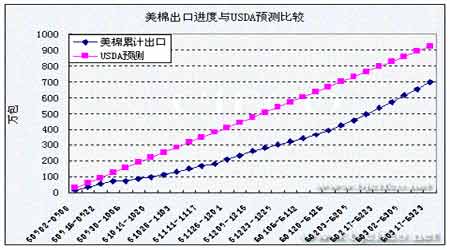

2、美棉裝運能力決定出口速度 完成計劃存在難度 在最新的美國農(nóng)業(yè)部預測報告中計劃2005/06年度出口美棉365.8萬噸(見表一),按平均進度計算應(yīng)每周裝運約7萬噸(32萬包),但在2006年1月底之前的5個月中最高周裝運量仍不足30萬包(見圖一),截止到3月23日共裝運700萬包(152萬噸),而按計劃應(yīng)該裝運925萬包(201萬噸),照此下去難以按時完成(見圖二),不排除USDA在未來的月度報告中下調(diào)美棉出口數(shù)據(jù)從而增加期末庫存的可能。 圖一 圖二 3、2006年中美棉花種植面積將有所擴大 2006年初國家發(fā)展和改革委員會價格監(jiān)測中心對當前國內(nèi)外棉花供求形勢及價格變化趨勢進行了分析,認為目前國內(nèi)市場棉花購銷價格均處于歷史較高水平,預計2006年新棉上市后收購價格將與2005年基本持平,全國平均標準級棉花收購價格為每擔640元左右,銷售價格在每噸14000元左右,均比2004年提高20%左右,處于歷史較高價位,農(nóng)民種棉收益較上年明顯增加,與近5年平均收益水平相當,預計將激發(fā)棉農(nóng)擴大種棉面積的積極性。 據(jù)中國棉花信息網(wǎng)近日對國內(nèi)主產(chǎn)棉省的種植意向調(diào)查顯示,2006年全國植棉面積將比去年增加270萬畝,預計達到7856萬畝。其中新疆植棉面積基本穩(wěn)定,預計為1750萬畝;安徽和江蘇分別為581萬畝和560萬畝,僅微增1.63%和1.4%;河南1213萬畝,增3.3%;山東增幅略大,為1374萬畝,增8.2%;河北900萬畝,高于2005年的860萬畝。由于春節(jié)過后棉價下跌,全國植棉意向面積較年初預測有所下降,但只要天公作美,今年棉花產(chǎn)量超過600萬噸問題不大。 據(jù)美國農(nóng)業(yè)部3月31日發(fā)布的2006年種植意向報告顯示,今年預計棉花播種面積為1463.4萬英畝(包括陸地棉和皮馬棉),比2005年增加約44萬英畝,增幅3%。此數(shù)據(jù)稍高于今年2月美國棉花協(xié)會(NCC)預計的1443.5萬英畝,對市場有一定利空影響。 4、進口外棉的數(shù)量逐年增加 國產(chǎn)棉競爭力處于劣勢 據(jù)海關(guān)統(tǒng)計,2005年1-12 月份,我國的棉花進口量為257 萬噸,比去年同期的190萬噸增長35.3%。 2006年1月份我國共進口棉花30.14萬噸,環(huán)比下降13.27%,是去年同期的2.68倍。 2006年2月份我國的棉花進口量為32.22萬噸,環(huán)比增長6.9%,同比增長3.57倍。2005年9月至2006年2月,我國的棉花進口量累計為171萬噸。 根據(jù)以上數(shù)據(jù)可以算出,2005年平均每月進口21.4萬噸外棉,2006年1~2月進口數(shù)量都超過30萬噸,高于去年平均值近50%,如果配額充足的話今年進口棉將超過300萬噸以上,國內(nèi)棉花供需缺口將不復存在。 近年來進口棉在國內(nèi)總供應(yīng)量中所占比例越來越大(見表二),在滿足紡織業(yè)需求的同時也對國產(chǎn)棉形成一定威脅。特別是進入2006年以后國內(nèi)棉市低迷與進口棉交易活躍形成巨大反差,其中的原因一方面是外棉價格低廉,另外進口棉的三絲問題要好于國產(chǎn)棉,而后者對紡織企業(yè)的成品率有重要影響。據(jù)傳聞1%和5%關(guān)稅進口棉花配額的黑市價格已經(jīng)炒到1520元和810元,如果進口印度棉、西非棉,包含配額價格在內(nèi)仍低于國產(chǎn)同等級棉花200~400元,如果是進口美棉、澳棉則價格與國內(nèi)基本持平。可見,關(guān)稅并沒有起到保護國內(nèi)市場的作用,購買配額的企業(yè)也沒有享受到低價的外棉,配額只具有象征性的意義。 表二 棉花進口配額和實際進口數(shù)量對比 萬噸

5、紡織品出口表現(xiàn)平穩(wěn) 配額炒做和人民幣匯率升值有負面影響 2005年中國就紡織品貿(mào)易摩擦問題分別同歐美達成協(xié)議,對中國出口到上述國家和地區(qū)的部分紡織品實行配額限制。“中歐協(xié)議”和“中美協(xié)議”分別為中國紡織品未來幾年的出口定下了8%-12.5%和10%-17%的年增幅。中國商務(wù)部也在出臺相應(yīng)管理辦法,按企業(yè)出口業(yè)績將協(xié)議的70%配額用以分配,另30%用作公開招標。 然而,由于近年來中國紡織行業(yè)產(chǎn)能增加很快,特別是2005年全球取消紡織品配額的預期更使國內(nèi)相關(guān)企業(yè)蓄勢待發(fā),但歐美設(shè)限嚴重阻撓了中國紡織品出口的發(fā)展。在配額數(shù)量的限制下,很多配額不足的企業(yè)憂心忡忡,中介的熱炒導致配額價居高不下,幾乎所有類別的市場配額價都顯著高于平均競標價,據(jù)反映個別種類的市場價達到了均價的3-4倍多。比如棉制襪的中標價為12.61美元/打,配額中介報價為17.5美元/打。棉紗中標價為每千克 0.25美元,而市場價卻是0.8美元。 出口配額的炒做擾亂了正常市場秩序,但畢竟只是部分企業(yè)受影響,但人民幣匯率快速升值對所有出口企業(yè)都是一個考驗。據(jù)統(tǒng)計,目前中國紡織品出口歐美地區(qū)的速度存在差異,以占有重要份額的設(shè)限產(chǎn)品為例,至今輸美紡織品的清關(guān)率平均為7.6%(見表三),而出口到歐盟地區(qū)的清關(guān)率平均為11.7%(見表四)。這種差異同人民幣對美元和歐元匯率的不同走勢是相對應(yīng)的(見圖三),匯率不穩(wěn)定使得紡織企業(yè)不敢簽定長期訂單,長此以往將使客戶流失。據(jù)美國海關(guān)統(tǒng)計,到2006年2月印度已經(jīng)連續(xù)三個月對美國紡織品出口的增幅超過了中國。 表三 中國紡織品輸往美國通關(guān)率

截至3月29日 數(shù)據(jù)來源:美國海關(guān) 表四 中國紡織品輸往歐盟清關(guān)率

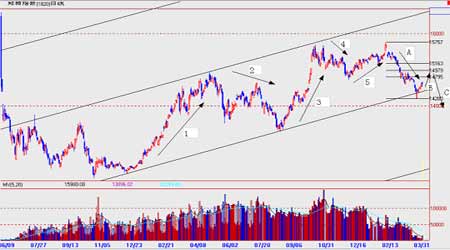

截至3月30日 數(shù)據(jù)來源:歐盟海關(guān) 圖三 三、后市展望 2月以后鄭棉期貨價格大幅下跌并伴隨明顯減倉的根源在于期市價格遠高于現(xiàn)貨價格,而到3月下旬期貨價格最低時期現(xiàn)價格已經(jīng)基本重合,繼續(xù)注冊倉單在期市上拋售已經(jīng)沒有意義,期市會出現(xiàn)超跌反彈的回升行情。 不過,國內(nèi)、國際棉花價格的差距依然較大,國內(nèi)棉價高于國際價格約4000元左右(中國棉花價格指數(shù)與cotlookA指數(shù)對比),為1999年國內(nèi)放開棉花價格之后的較高水平,所以鄭棉中長期走勢仍不樂觀,14000元關(guān)口還有被跌破的可能。 從技術(shù)上看,鄭棉指數(shù)下跌到長期上升通道下軌附近出現(xiàn)反彈。根據(jù)黃金分割位分析,此次反彈高度在14795元(0.382)、14979元(0.5)和15163元(0.618)三個價位之間的可能性較大。 長期來看,自2004年底開始的上升走勢已經(jīng)于今年2月到達高點,此后出現(xiàn)A浪調(diào)整,目前正處在B浪反彈,多單應(yīng)在這個階段逐漸了結(jié),以回避今后出現(xiàn)的C浪下跌。 北京中期 張向軍 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| 新浪首頁 > 財經(jīng)縱橫 > 期貨 > 中國中期專欄 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 1.28萬辦廠年利100萬 |

| 名人代言親子裝賺錢快 |

| 小女子開店50天賺30萬 |

| 女人錢,怎么賺 (圖) |

| 06年賺錢項目排行榜! |

| 介入教育事業(yè)年賺百萬 |

| 100萬年薪招醫(yī)藥代理 |

| 品牌折扣店!月賺30萬 |

| 泌尿頑疾——大解放! |

| 拒絕結(jié)腸炎!! 圖 |

| 從此改變哮喘氣管炎! |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發(fā)現(xiàn)! |

| 高血壓!有了新發(fā)現(xiàn)! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財經(jīng)縱橫網(wǎng)友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會員注冊 | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |