套利研究:天膠遷倉因素依存 價差縮小依舊維持 |

|---|

| http://whmsebhyy.com 2006年03月28日 08:30 創(chuàng)元期貨 |

|

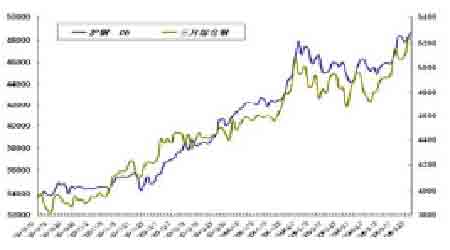

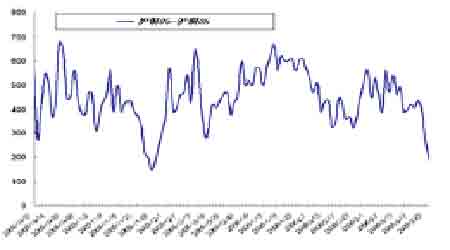

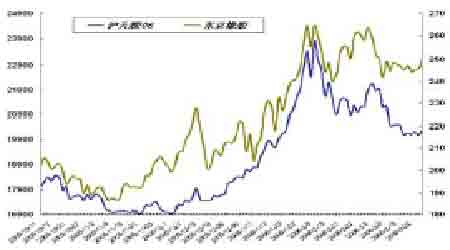

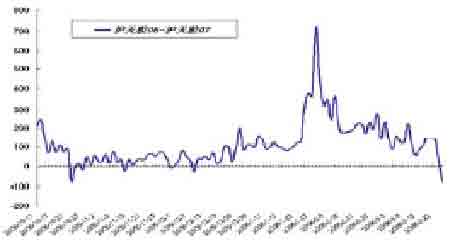

三月第四個交易周,商品市場消息相對貧乏。值得一提的是銅價在加息及罷工等事件刺激下,再創(chuàng)歷史新高,國內多頭遷倉不斷,令遠月合約承接前期強勢;天膠市場受油價牽制,成交放大,并伴有主力合約大量減倉行為,令主力合約弱勢;農產品方面,禽流感疫情反復,令市場觀望氣氛濃郁,大豆成交萎靡,令套利者本周不得不將買近拋遠頭寸獲利了結;本周關注鄭糖市場,價差縮小近300點,獲利客觀。 銅—多頭遷倉繼續(xù),令價差縮小 本周,倫敦盤面在美國加息預期減弱以及墨西哥罷工事件因素帶動下,于3月25日沖高至5281美金,再創(chuàng)新高。國內市場,3月20日,滬銅06合約跳空高開,開盤48280元,周五收報48720元,自周一出現的1540點的跳空缺口未能有效彌補,可見其強勢。 就消息面而言,美國加息周期的結束,將促使建筑業(yè)的有效擴大,從而加大市場對銅消費量的預期;幾乎同時,墨西哥報出罷工事件,供應憂慮立即浮出水面,并在今后的一段時間影響市場。在此環(huán)境下,國內需求依舊相對吃緊,而伴隨國內消費預期的逐漸擴大,將加大刺激對外進口需求。 同時庫存方面,LME顯性庫存連續(xù)兩周出現遞減,此數據連續(xù)刺激市場人士對供應缺口預期加大。國內期交所報銅艙單減少13356噸,可交割庫存減少7097噸,消費擴大預期呈現。 調整近三個月的供需,其缺口再度出現的預期,將通過市場行為推高銅價。主力資金紛紛遷倉遠月合約來為消費旺季囤積原材料,不失為明智之舉,再此因素影響下,近月合約走弱,令價差縮小。 就本周上海滬銅盤面,伴隨期價不斷走高,遷倉跡象愈加明顯,可見市場對于供應缺口的恐慌。 后勢,市場參與者可關注消費變化,隨著主力資金遷倉行為的結束,市場將焦點轉移至消費面,隨著消費缺口跡象的逐漸明朗化,將會令眾多投機盤以及部芬貿易商涌入成本較低的近月合約,使近月合約走強,價差擴大。 總結:消費擴大的預期,加劇遷倉行為,令遠月合約走強。后勢,重點關注消費缺口消息面的變化,待持倉穩(wěn)定,可適當留有買近拋遠頭寸。 天膠—遷倉因素依然存在,價差縮小依舊維持 天膠市經歷了近17%的調整,目前有起穩(wěn)態(tài)勢,本周滬盤收于20285元。成交逐漸放緩,表現出濃郁觀望態(tài)勢。 天膠盤面本周特點:首先,成交放緩,此現象意味市場出現分歧,資金面的博弈壓力令部分市場參與者離場觀望;其次,有跡象表明遷倉行為本周表現愈演愈烈,顯然部分資金對于目前天膠需求不旺。 在此環(huán)境下,本周滬天膠06與滬天膠07合約價差縮小225元,預計,隨著目前消費不旺局面的維持,事態(tài)將慣性持續(xù)。 |

| 新浪首頁 > 財經縱橫 > 期貨 > 創(chuàng)元期貨專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務 |

| 股市黑馬:今日牛股! |

| 有10萬元該做什么? |

| 名人代言親子裝賺錢快 |

| 小女子開店50天賺30萬 |

| 女人錢,怎么賺 (圖) |

| 2萬元投入月賺20萬! |

| 賺100萬的理由! |

| 太陽能空調節(jié)電75%圖 |

| 品牌折扣店!月賺30萬 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 06年治哮喘氣管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發(fā)現! |

| 高血壓!有了新發(fā)現! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |