持倉分析報告:基金對待豆油期貨態度另眼相看 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年03月14日 08:16 北京中期 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

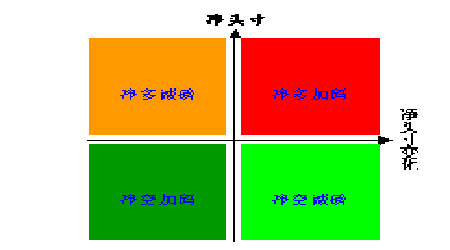

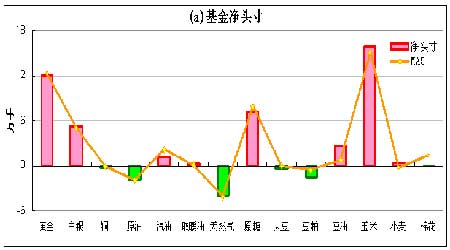

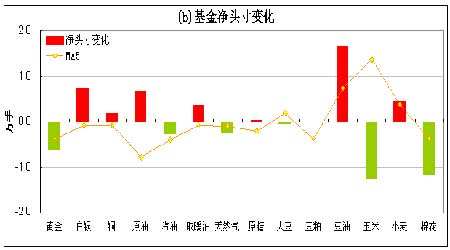

一、二維持倉分析法 1、基金對行情的影響力 經驗與實證表明,基金對各商品期貨品種的行情往往起到推波助瀾的作用,是影響商品期貨價格走勢的主要因素之一。通過統計分析發現,基金的凈多頭寸與期貨價格的走勢高度相關。因此基金持倉分析成了研究期貨價格的重要內容之一。 2、目前的基金持倉分析方法 目前大多數的持倉分析主要是通過表格或者時間序列圖來展示基金持倉的動態變化,且基本上是針對一個品種來研究。然而,這種方法有一定的局限性,它不能橫向比較基金對不同種類商品的操作動態,從而無法滿足大資金客戶對構造期貨投資組合的需求。 3、基金二維持倉分析法的提出 2004年,國內期貨市場新品種不斷推出,品種的日益多樣化使得大資金客戶構造期貨投資組合不但成為了可能,而且越來越迫切。現代金融理論告訴我們,“不要將雞蛋放在一個籃子里”,要分散投資,從而分散風險、穩定收益。不同品種的期貨價格波動往往是有差異的,如果您在帳戶中買賣了幾個不同的期貨合約,一般情況下,每天您會發現并不是所有的頭寸都盈利,但整個帳戶總的來說是盈利的,這其實就是投資組合的優勢。 構造期貨投資組合,必須要解決三個問題:如何選擇期貨品種、如何針對不同品種制定相應的交易策略和如何配置可交易的資金。為解決前面兩個問題,我們必須對不同品種的基金操作動態了如指掌。受股票基金如何選股及如何制定交易策略啟發,筆者原創設計了一種可以橫向比較不同品種的基金操作動態的持倉分析方法——基金二維持倉分析法。 4、基金二維持倉分析法的詳細說明 分析基金持倉,一般主要關注兩個數字:基金凈頭寸(=多頭寸—空頭寸)以及基金凈頭寸變化,這兩個指標就基本可以刻畫某品種的基金操作動態特征。為了便于直觀比較各品種基金操作的動態特征,我們可以將基金操作動態特征值(基金凈頭寸,基金凈頭寸變化)投影到二維的“x-o-y”坐標系(圖1(a))上,讓y軸表示基金凈頭寸,x軸表示基金凈頭寸變化,坐標軸交叉點為原點0。這樣意味著,y軸表示基金凈頭寸靜態的狀況,而x軸表示基金凈頭寸動態的狀況,一動一靜,全反映在同一個二維的坐標上,直觀明了。在x軸上方的點,即y>0,表示基金持有凈多單;在x軸下方的點,即y<0,表示基金持有凈空單。在y軸右邊的點,即x>0,表示凈頭寸在增加;在y軸左邊的點,即x<0,表示凈頭寸在減少。綜合起來看,如圖1(b)所示,在第一象限(x>0,y>0)的點,表示基金凈多加碼;在第二象限(x<0,y>0)的點,表示基金凈多減磅;在第三象限(x<0,y<0)的點,表示基金凈空加碼;在第四象限(x>0,y<0)的點,表示基金凈空減磅。需要注意的是,在圖1(b)中用暖色調表示凈多,用冷色調表示凈空,加碼\減磅的數量對應于x軸的數值。 基金凈頭寸變化是指當周凈頭寸與上周相比的變化值,即當周基金凈頭寸減去上周基金凈頭寸。為了得到穩定的圖表,我們分別取(基金凈頭寸,基金凈頭寸變化)的5周均值(MA5),然后投影到“x-o-y”坐標系上。 不同品種的持倉量一般不一樣,有些甚至不在同一個數量級上,這會使得有些品種之間的基金凈頭寸及其變化沒有可比性。因此,為了滿足可比性,我們可以把絕對量全部換成相對量之后再進行比較,即用基金凈頭寸及其變化都分別除以該品種的總持倉。 圖1 基金二維持倉分析法示意圖 (a)坐標軸說明 坐標軸說明(來源:北京中期) (b)基金動態描述 基金動態描述(來源:北京中期) 5、分析的商品子集 分析的商品子集均來自美國期貨市場,根據我國期貨市場的品種現狀,暫時選擇3大類14種商品作為我們的分析對象: 貴金屬(2種):黃金、白銀 工業品(6種):銅、原油、汽油、取暖油、天然氣、原糖 農產品(6種):大豆、豆粕、豆油、玉米、小麥、棉花 二、最新基金動態(截至3月7日當周) 基金另眼看待豆油期貨 上周,日本央行受政府壓力可能推遲結束維持了五年的零利率政策,日元因而創下一個月來最大的跌幅。此外,美國2月份的新增非農就業人口為22.5萬,高于預期的21萬,表明美國的就業成長加速,投資者預期美聯儲今年至少三度調高利率,這些因素都促使美元指數大漲1.25至90.86。受美元上漲影響,CRB指數大幅回落11.77至319.51。 基金動態方面,截至3月7日當周的CFTC持倉數據顯示,在我們跟蹤的14種商品中,基金持有8種商品的凈多頭寸和6種商品的凈空頭寸,其中基金在取暖油和小麥上空翻多,在棉花上則多翻空。從基金動態二維圖可以看出,白銀、取暖油、豆油、小麥和原糖處于凈多加碼狀態;黃金、汽油和玉米處于凈多減磅狀態;天然氣、大豆、豆粕和棉花處于凈空加碼狀態;原油和銅處于凈空減磅狀態。從5周平均角度看,玉米和豆油處于凈多加碼狀態;原油、天然氣、銅和豆粕處于凈空加碼狀態;大豆和小麥處于凈空減磅狀態;其余6種商品處于凈多減磅狀態。 從基金動態一維圖可以看出,在我們跟蹤的14種商品中,上周增持凈多和凈空頭寸的商品數量之比為7:7。基金凈頭寸絕對值變動最大的是豆油、玉米和棉花,其中豆油增持凈多頭寸1.6萬手,玉米和棉花則分別減持凈多頭寸1.3萬手和1.2萬手。基金凈頭寸百分比變動最大的是豆油和棉花,凈頭寸變動占各自總持倉的比例分別是+8.5%和-9.7%。 龐大的大豆結轉庫存和禽流感擴散依然是豆類市場最大的兩個利空因素,然而,基金對待豆類期貨的態度并沒有“一刀切”,而是區別對待。最近六周,基金操作大豆和豆粕的心態可謂是飄浮不定,一會做多,一會做空。然而,由于禽流感引發美豆壓榨削減,以及美國生物柴油產量增加的原因,基金卻一直在買入豆油期貨,使得其凈頭寸從凈空1.2萬手變為如今的凈多2.6萬手。目前美國豆油銷售狀況良好,截止3月2日當周美國2005-06年度豆油凈出口銷售量為2.25萬噸,遠高于前一周的400噸水平,市場預測區間為0-1萬噸;出口裝船量為為1.18萬噸,而前一周為1800噸。這對短期的期價起到一定的支撐作用。 美國農業部(USDA)3月10日公布的農產品供需月度報告顯示,美國大豆05/06年度結轉庫存為5.65億蒲式耳,較上月報告上調1000萬蒲式耳,略高于市場預測的5.62億蒲式耳平均值,但是依然在5.55-5.84億蒲式耳的預測區間之內。巴西和阿根廷兩國05/06年度的大豆產量預估值維持不變,仍然分別為5850萬噸和4050萬噸,比上一年度分別增產500萬噸和150萬噸。目前巴西大豆收割已完成約20%多。可見,創紀錄的美豆庫存以及南美增產的事實會繼續打壓大豆期價,從而會“殃及池魚”,拖累下游產品的價格,豆油也很難“獨善其身”。因此,在禽流感陰云未散的情況下,大豆和豆粕的壓力不減,估計基金也無法單獨大幅推高豆油期價。所以,國內的豆類期貨還是觀望為宜,待交易活躍時入市也不晚。 1、基金動態一覽表

注:(1)、第2至第8列的單位是手; (2)、凈頭寸=基金多倉—基金空倉,該數值為正值,說明基金持有凈多頭寸,為負值說明基金持有凈空倉; (3)、凈頭寸變化=本周凈頭寸—上周凈頭寸,正負號的具體含義請參見圖1(b); (4)、凈頭寸%=(基金多倉—基金空倉)/總持倉,該數值為正值,說明基金持有凈多頭寸,為負值說明基金持有凈空倉,該值的絕對值越大說明基金控盤能力越強; (5)、凈頭寸變化%=本周凈頭寸%—上周凈頭寸%,正負號的具體含義請參見圖1(b); (6)、MA5表示相鄰的左邊一列的5周移 動平均值; (7)、基金動態一維圖和二維圖的數據均來自上表相應的列,以下不再說明。 2、基金動態一維圖 |

| 新浪首頁 > 財經縱橫 > 其他研究 > 中國中期專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 有10萬元該做什么? |

| 名人代言親子裝賺錢快 |

| 加盟美容航母年利百萬 |

| 女人錢,怎么賺 (圖) |

| 千元投資,年利百萬! |

| 在家兼職年賺100萬 |

| 許下06年第一個愿望! |

| 06年暴利項目揭秘 圖 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 06年治哮喘氣管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |