持倉分析報告:基金空翻多 豆類期貨漲幅仍受限 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2006年02月28日 08:05 北京中期 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

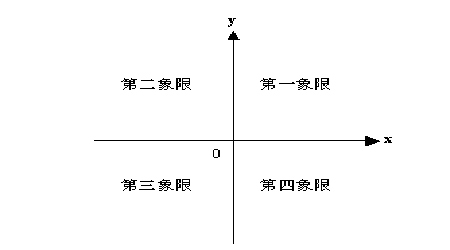

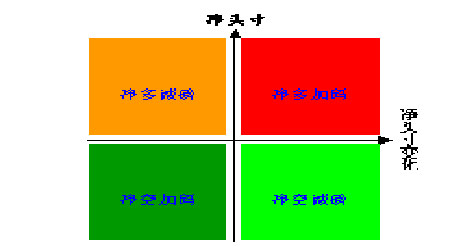

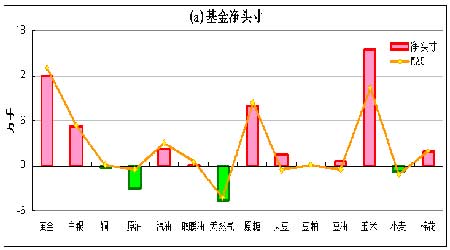

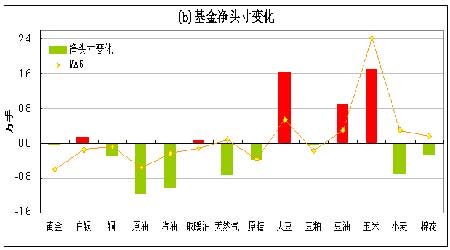

一、二維持倉分析法 1、基金對行情的影響力 經驗與實證表明,基金對各商品期貨品種的行情往往起到推波助瀾的作用,是影響商品期貨價格走勢的主要因素之一。通過統計分析發現,基金的凈多頭寸與期貨價格的走勢高度相關。因此基金持倉分析成了研究期貨價格的重要內容之一。 2、目前的基金持倉分析方法 目前大多數的持倉分析主要是通過表格或者時間序列圖來展示基金持倉的動態變化,且基本上是針對一個品種來研究。然而,這種方法有一定的局限性,它不能橫向比較基金對不同種類商品的操作動態,從而無法滿足大資金客戶對構造期貨投資組合的需求。 3、基金二維持倉分析法的提出 2004年,國內期貨市場新品種不斷推出,品種的日益多樣化使得大資金客戶構造期貨投資組合不但成為了可能,而且越來越迫切。現代金融理論告訴我們,“不要將雞蛋放在一個籃子里”,要分散投資,從而分散風險、穩定收益。不同品種的期貨價格波動往往是有差異的,如果您在帳戶中買賣了幾個不同的期貨合約,一般情況下,每天您會發現并不是所有的頭寸都盈利,但整個帳戶總的來說是盈利的,這其實就是投資組合的優勢。 構造期貨投資組合,必須要解決三個問題:如何選擇期貨品種、如何針對不同品種制定相應的交易策略和如何配置可交易的資金。為解決前面兩個問題,我們必須對不同品種的基金操作動態了如指掌。受股票基金如何選股及如何制定交易策略啟發,筆者原創設計了一種可以橫向比較不同品種的基金操作動態的持倉分析方法——基金二維持倉分析法。 4、基金二維持倉分析法的詳細說明 分析基金持倉,一般主要關注兩個數字:基金凈頭寸(=多頭寸—空頭寸)以及基金凈頭寸變化,這兩個指標就基本可以刻畫某品種的基金操作動態特征。為了便于直觀比較各品種基金操作的動態特征,我們可以將基金操作動態特征值(基金凈頭寸,基金凈頭寸變化)投影到二維的“x-o-y”坐標系(圖1(a))上,讓y軸表示基金凈頭寸,x軸表示基金凈頭寸變化,坐標軸交叉點為原點0。這樣意味著,y軸表示基金凈頭寸靜態的狀況,而x軸表示基金凈頭寸動態的狀況,一動一靜,全反映在同一個二維的坐標上,直觀明了。在x軸上方的點,即y>0,表示基金持有凈多單;在x軸下方的點,即y<0,表示基金持有凈空單。在y軸右邊的點,即x>0,表示凈頭寸在增加;在y軸左邊的點,即x<0,表示凈頭寸在減少。綜合起來看,如圖1(b)所示,在第一象限(x>0,y>0)的點,表示基金凈多加碼;在第二象限(x<0,y>0)的點,表示基金凈多減磅;在第三象限(x<0,y<0)的點,表示基金凈空加碼;在第四象限(x>0,y<0)的點,表示基金凈空減磅。需要注意的是,在圖1(b)中用暖色調表示凈多,用冷色調表示凈空,加碼\減磅的數量對應于x軸的數值。 基金凈頭寸變化是指當周凈頭寸與上周相比的變化值,即當周基金凈頭寸減去上周基金凈頭寸。為了得到穩定的圖表,我們分別取(基金凈頭寸,基金凈頭寸變化)的5周均值(MA5),然后投影到“x-o-y”坐標系上。 不同品種的持倉量一般不一樣,有些甚至不在同一個數量級上,這會使得有些品種之間的基金凈頭寸及其變化沒有可比性。因此,為了滿足可比性,我們可以把絕對量全部換成相對量之后再進行比較,即用基金凈頭寸及其變化都分別除以該品種的總持倉。 圖1 基金二維持倉分析法示意圖 (a)坐標軸說明 (b)基金動態描述 5、分析的商品子集 分析的商品子集均來自美國期貨市場,根據我國期貨市場的品種現狀,暫時選擇3大類14種商品作為我們的分析對象: 貴金屬(2種):黃金、白銀 工業品(6種):銅、原油、汽油、取暖油、天然氣、原糖 農產品(6種):大豆、豆粕、豆油、玉米、小麥、棉花 二、最新基金動態(截至2月21日當周) 基金空翻多 豆類期貨漲幅仍受限 上周,受升息預期影響,美元走勢得到了進一步鞏固。因原油和一些農產品期貨的上揚,CRB指數小幅上揚,周五報收328.67。美元近日的走強以及農產品期貨價格相對偏低,仍然是基金買入農產品期貨的主要原因。 基金動態方面,截至2月21日當周的CFTC持倉數據顯示,在我們跟蹤的14種商品中,基金持有10種商品的凈多頭寸和4種商品的凈空頭寸。其中基金在大豆和豆油上的頭寸已經實現了空翻多的轉變,而基金在豆粕上是前一周空翻多的,因此,基金已經順利完成豆類期貨的空翻多。此外,基金在銅上的頭寸卻已經多翻空,這是2003年5月中旬以來的首次,但因2005年3月銅價突破3200美元/噸后,基金的凈多頭寸一直從3.6萬手減到目前的凈空2430手,而期價卻一路飆升,因此與一般情況不太一樣,這期間基金的凈多頭寸與期價呈明顯的負相關關系,說明這一階段推升銅價的主導因素不是基金,而是供需基本面。 從基金動態二維圖可以看出,大豆、豆油、玉米、白銀和取暖油處于凈多加碼狀態;黃金、汽油、原糖、棉花和豆粕處于凈多減磅狀態;銅、原油、天然氣和小麥處于凈空加碼狀態。從5周平均角度看,棉花和玉米處于凈多加碼狀態;原油處于凈空加碼狀態;天然氣、小麥、大豆和豆油處于凈空減磅狀態;其余7種商品處于凈多減磅狀態。 從基金動態一維圖可以看出,在我們跟蹤的14種商品中,上周增持凈多和凈空頭寸的商品數量之比為5:9。基金凈頭寸絕對值變動最大的是原油、大豆和玉米,其中原油增持凈空頭寸1.2萬手,大豆和玉米分別增持凈多頭寸1.6萬手和1.7萬手。基金凈頭寸百分比變動最大的則是汽油、大豆和豆油,凈頭寸變動占各自總持倉的比例分別是-6.3%、+4.3%和+4.9%。 根據上述數據,可圈可點的是基金在豆類期貨上已經完成了多翻空動作。從對整個商品的態度上,因世界經濟的擴張,基金仍然看多商品,但由于農產品與工業品以及貴金屬的比價偏低,基金近期有向農產品傾斜的傾向。就豆類期貨而言,既然基金已經空翻多,那么后市豆類期價能否被大幅拉升呢?筆者認為,豆類期價的啟動仍欠火候,因豆類商品的利空因素仍然制約者牛市的腳步。 近期影響豆類期價最主要的利空因素是阿根廷大豆產區的降雨情況以及禽流感在歐洲及印度擴散的消息。上周三,阿根廷大豆主產區出現了對單產影響至關重要的及時降雨。據氣象機構預報稱,當天該地區獲得13-39.5毫米的降雨,局部地區雨量較大,降雨覆蓋面積達到70%-80%;這場降雨持續了兩天。預計本周二、周三還可能有少量降雨出現。市場對高致病性禽流感在歐洲及印度的擴散繼續也有些擔憂,認為這將使全球家禽豆粕飼料需求下降。受此影響,美國的大豆出口一直很低迷。截至2月16日當周,美國2005-06市場年度大豆凈銷售50.36萬噸(其中中國40.91萬噸),較前一周下降5%,但與前四周平均持平。當周美國大豆出口裝船量為74.18萬噸(其中發往中國57.71萬噸),比前一周及前四周平均分別下降24%和3%。截至2月16日,美國2005-06年度大豆累計出口銷售量為1923.43萬噸,遠低于去年同期的2445.87萬噸水平;中國累計購買美國大豆808.8萬噸,去年同期為1036.95萬噸。本市場年度迄今美國大豆累計出口裝船量為1569.04萬噸,去年同期為2063.46萬噸,美國農業部當前預測的本年度大豆總出口目標為2477萬噸。中國在本市場年度已累計裝運美國大豆723.8萬噸,去年同期為931.45萬噸。 因此,雖然基金已經在豆類期貨上空翻多,但短期的南美天氣和中期的需求低迷仍會制約豆類期價的漲幅,故近期對豆類期價不宜看得太高,美豆620一線壓力較大。 1、基金動態一覽表

注:(1)、第2至第8列的單位是手; (2)、凈頭寸=基金多倉—基金空倉,該數值為正值,說明基金持有凈多頭寸,為負值說明基金持有凈空倉; (3)、凈頭寸變化=本周凈頭寸—上周凈頭寸,正負號的具體含義請參見圖1(b); (4)、凈頭寸%=(基金多倉—基金空倉)/總持倉,該數值為正值,說明基金持有凈多頭寸,為負值說明基金持有凈空倉,該值的絕對值越大說明基金控盤能力越強; (5)、凈頭寸變化%=本周凈頭寸%—上周凈頭寸%,正負號的具體含義請參見圖1(b); (6)、MA5表示相鄰的左邊一列的5周移 動平均值; (7)、基金動態一維圖和二維圖的數據均來自上表相應的列,以下不再說明。 2、基金動態一維圖 |

| 新浪首頁 > 財經縱橫 > 其他研究 > 中國中期專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 壟斷一個縣年利300萬 |

| 100萬年薪招醫藥代理 |

| 千元投資,年利百萬! |

| 介入教育產業賺錢快 |

| 一不小心,賺了10萬! |

| 06年暴利項目揭秘 圖 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 糖尿病——重大發現! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |