國儲再次拋銅傳言影響 銅價形成明顯心理壓力(2) |

|---|

| http://whmsebhyy.com 2006年06月22日 11:35 中大期貨 |

|

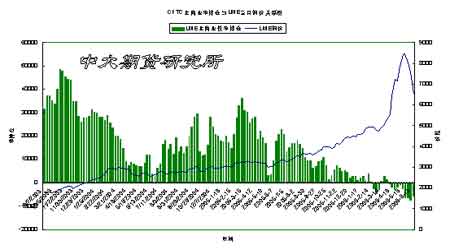

2、期貨期權持倉結構及變化 最新公布一期的CFTC持倉報告內容顯示,CFTC整體持倉規模較上周有所增加,其中非商業性部分本周繼續減持其手中的多頭部位及空頭部位,且空頭部位減持幅度稍大,目前基金整體繼續保持凈空局面,但是凈空額度有所減小;此外,相對應的,商業性方面的多頭及空頭部位本周有所增加,且空頭部位增加幅度稍大,顯示商業性方面保值力度有所加大。 就LME期權方面及持倉分布來看,從近期7月期權持倉和成交量情況來看,看漲期權及看跌期權的成交略顯清淡,但是我們注意到在銅價下跌后,圍繞上檔7300-7400美圓附近的看漲期權成交明顯活躍,結合圖表面上銅價前期在7350-7400美圓附近的表現來看,我們有理由相信此區域有望成為銅價下一步考驗的目標,而從稍長期點來看,8月看漲期權本周內曾在8000美圓附近聚集了大量的成交及持倉,作為重要的技術性阻擋及心理關口,8000美圓附近可作為中期角度上銅價強弱的重要分水嶺。 整體上看,期貨期權持倉結構截止目前呈現中性格局,支持本周期價未能繼續下探的主要力量來自于商業性空頭部位的減持,而對于基金來說,在其主動性拋空興趣被有效的激發出來之前,銅價的本輪調整更多的帶有調整自身多頭頭寸的意味而非主動性殺跌,由此來看,在中長期意義上的再次高位拋空機會來臨之前,銅價可能會面臨著企穩及一輪回升行情,這提示我們,在目前價位進行殺跌顯然并非上策。 三、相關基本面動態 1、5月消費者物價指數較前月增長0.4% 美國勞工部公布,美國5月消費者物價指數(CPI)較前月增長0.4%,4月為上升0.6%;5月扣除食品和能源的核心CPI較前月上升0.3%,與4月增幅相同. 以下為詳細數據(變動百分比,%): 經季節調整 未經調整 5月 4月 2006年5月/05年5月 3月 2月 1月 整體CPI 0.4 0.6 4.2 0.4 0.1 0.7 扣除食品和能源 0.3 0.3 2.4 0.3 0.1 0.2 能源 2.4 3.9 23.6 1.3 -1.2 5.0 美國5月核心CPI較上年同期升幅為2005年2月以來最高,當時升幅亦為2.4%. 接受路透調查的分析師原本預期,5月CPI較前月上升0.4%,較上年同期上升3.9%;核心CPI較前月上升0.2%,較上年同期上升2.3%. 2. 5月工業生產下滑0.1% 設備利用率為81.7% 美國聯邦儲備理事會(FED)公布,5月工業生產下滑0.1%,設備利用率為81.7%. 市場原本預期,美國5月工業生產成長0.2%,設備利用率為82.0%. 3. 1-5月中國銅進口量同比降23% 鋁出口降22.2% 中國海關公布的初步數據顯示,2006年1-5月中國銅和銅產品 進口量同比下降23%至821,465噸,原鋁和鋁合金出口量同比下降22.2%至508,411噸。 以下是中國海關公布的初步統計數據,詳細數據將于月底前公布: 5月 1-5月 (噸) (噸) 同比變化(%) 進口量 銅(陽極銅、精煉銅和銅合金以及銅制品) 148,929 821,465 -23.0 廢銅 362,985 1,765,686 -6.2 鋁(原鋁、鋁合金和鋁制品) 95,764 484,730 -2.5 廢鋁 128,913 615,639 0.6 出口量: 鋁(原鋁,合金) 101,394 508,411 -22.2 四、結論和操作建議: 傳統基本面及相關交易側面因素對銅價支持作用減弱,但是銅價短期內恐難獲得更多的持續下跌動力,高位運行可能仍是下一階段銅價運行的主要基調,震蕩反復可能難以避免,從圖表面上來看,前期期價兩次下探的7350-7400美圓附近位置較為重要,在銅價穩固于6350-6400美圓附近之后,7350-7400附近的得失可作為期價短周期內強弱的重要標志。 中大期貨 孫煒 |

|

不支持Flash

|

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

不支持Flash

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| Excel服務器功能強大 |

| 21世紀狂賺錢--絕招 |

| 韓國親子裝,新生財富 |

| 1000元小店狂賺錢 |

| 39健康網=健康金礦 |

| 一萬元投入 月賺十萬 |

| 18歲少女開店狂賺! |

| 99個精品項目(賺) |

| 治帕金森—已刻不容緩 |

| 夏治哮喘氣管炎好時機 |

| 痛風治療新突破(圖) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新療法 |

| 高血壓!有了新發現! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |