研究:06年燃油價格走勢將繼續表現出獨特個性(2) |

|---|

| http://whmsebhyy.com 2006年03月10日 08:33 國際期貨 |

|

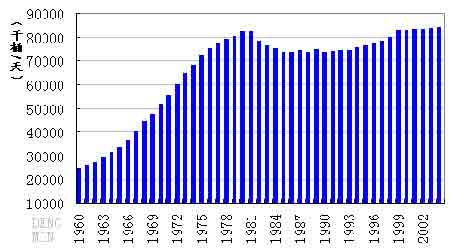

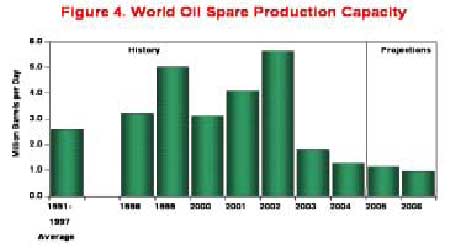

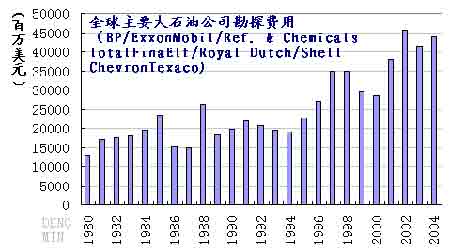

三、“中國因素”難以繼續推高油價 與國際原油走勢“巧合”的是,中國的投資風潮起也起于2002年,在2003年初遭遇“SARS”的短暫壓抑之后,從2003年下半年開始全面進入到“過熱”時期,2004年繼續過熱之旅,2005年投資過熱開始得到控制。與這種情形相對應的是從2002年起中國石油進口開始猛增,至2005年增長幅度顯著放緩。我們認為,2006年原油的進口增長幅度將難以再現2003和2004年的情形,但仍將保持較小幅度的增長,預計2006年原油的進口幅度將與2005持平或略低,即保持在5%以下。主要的原因在于2005年國內的需求因為“油荒”受到壓制,而不是實質性的減少,隨著2006年宏觀調控的繼續深入和一系列政策的實施,石油需求將不會出現意外增加的情況,因此,增長幅度將保持在較低的水平。 建設節能型社會的國家戰略對社會的引導作用將顯現。 1、高耗能產業將受到嚴格調控 國家石油博弈日益復雜,但總體形勢對石油輸出國家有利。 國家發改委在2005年12月發布了《促進產業結構調整暫行規定》和《產業結構調整指導目錄(2005年本)》,對高耗能產業發出了嚴格的調控信號。同期,發改委主任馬凱在接受記者采訪時表示:“鋼鐵、電解鋁、鐵合金、焦炭、電石、汽車、銅冶煉行業產能過剩問題突出,水泥、電力、煤炭、紡織行業也潛在著產能過剩的問題。具體來看,鋼鐵產業生產能力已經大于市場需求1.2億噸,可是還有在建能力7000萬噸、擬建能力8000萬噸。電解鋁行業產能已經高達1030萬噸,閑置能力就有260萬噸。鐵合金行業現有生產能力2213萬噸,企業開工率僅有40%左右。焦炭行業產能超出需求1億噸,還有在建和擬建能力各3000萬噸。電石行業現有生產能力1600萬噸,有一半能力放空。銅冶煉行業建設總能力205萬噸,是2004年底的1.3倍,2007年底將形成近370萬噸的能力,遠遠超過當年國內銅精礦預計保障能力。汽車行業產能已經過剩200萬輛,在建能力220萬輛,正在醞釀和籌劃的新上能力達800萬輛。” 在國家發改委的新聞發布會上,其發言人明確表示,產業結構調整的一個重要方面就是看其耗能水平。國家已經把控制高耗能產業作為2006年的工作重點。 在所有過剩的產業中,電力的過剩值得引起特別的注意。2005年中,拉閘限電的省份明顯減少,而且在拉閘限電的省份之中,也基本是在高峰時期開有限電的措施。電力行業內部人士認為,電力行業的過剩拐點其實在2005年已經到來,而非原先預計的要在2006年底才到來。電力的過剩表明社會投資和生產已經進入平穩階段,因此,2006年經濟的增長將比2004和2005年放緩,相應能源消耗增長也將降低。隨著電力過剩的到來,石油的消費將出現明顯減少。至少將不會出現2005年油荒的現象。 成品由定價機制的改革可能帶來中國石油需求的減慢。 2、節能措施、替代能源將減少石油需求 2005年全社會提倡的節能觀念令人印象深刻,雖然當初的一些強制性措施如控制空調的溫度等已經沒再要求執行,但全社會形成的節約觀念卻得到了很多人的認同。在觀念上對能源大手大腳的浪費已經不是社會的主流,預計節約觀念的深入人心將為能源消耗的減少起到意想不到的作用。 在節能觀念被普遍接受的同時,國家政策明顯傾向于節能行業的發展,這與抑制耗能產業的發展形成了鮮明的對比。比如對小排量汽車,國家已經從之前的限制發展轉變為鼓勵發展。另外在國家機關、大型企業提倡的節能改造對能源節約效果顯著。在比如對節能產業的發展,都是鼓勵類的行業。隨著節能運動的深入開展,石油的消費必將相應得到節約。 一邊是節能措施的推進,一邊是對替代能源和可再生能源的鼓勵。乙醇汽油成為2006年很多省份新的工作重點,在東北、河南、山東、湖北等省份試點的基礎上,乙醇汽油的推廣在2006年將有更大的范圍和更大的力度,如濟南等都全面停止供應普通汽油而全面銷售乙醇汽油。2005年生產的燃料乙醇將達102萬噸,預計2006年將達到130萬噸以上,直接可以節省汽油近30萬噸。 國家石油博弈日益復雜,但總體形勢對石油輸出國家有利。 3、成品油定價機制改革將抑制石油消費 提高天然氣出廠價格的動作被認為是拉開了資源價格定價機制改革的序幕。由于普遍認為國內的資源價格被低估,沒有體現資源的稀缺性,因此,進行資源價格改革被簡單的認為是提高資源的價格。石油作為一種重要的資源,并且在國內改革呼聲非常高的情況下,被認為將步天然氣改革的后塵。 博弈的背景悄然發生改變,全球原油供需出現脆弱的特征。 作為國內成品油定價機制改革,既反映國際市場的變化,又反映國內的供需狀況將是一個方向。由于目前國內價格普遍低于國際價格,即存在明顯的倒掛現象。倒掛的存在導致了成品油的大量出口,這進而導致了2005年油荒的發生。進行成品油定價機制改革后,國內成品油價格將高于國際市場,如果配合燃油稅的改革,國內成品油價格將更高。考慮到國內的穩定性,預計完全放開進行市場化定價的可能性較小。 在國家放開航空煤油的價格管制后,發改委官員表示國內成品油將與國際原油價格相聯系,并提高零售中準價的調整頻率頻率,這可以預期國內成品油價格將能更好的反映國際市場的情況,同時價格又控制在國家手里。 總體來看,隨著成品油定價方式的改進,成品油價格提升將是一個趨勢,在成品油提價之后,國內的消費將受到抑制。 博弈的背景悄然發生改變,全球原油供需出現脆弱的特征。 四、國際油價博弈日趨復雜 在國際油價的博弈主體中,產油國與需油國之間的博弈一直占據著主導的博弈關系,由此衍生出來的兩大組織OPEC和IEA也成為國際上最重要的兩大能源組織。OPEC成為石油輸出國的代表,而IEA則是石油消費國的忠實代言人。OPEC成立于上世紀60年代,成立的背景為石油輸出國家為奪回自己的利益而進行的回收石油為國有的運動,IEA成立于上世紀70年代,成立的背景為阿拉伯國家對西方國家實施石油禁運,成立的目的在于協調各石油消費國的政策,以應對石油禁運對發達國家造成的影響。 在兩大組織的博弈歷史中,雙方都有各自占優勢的一段時間。1970年代OPEC握有油價的話語權,1980與1990年代油價的話語權則被IEA所掌握。進入21世紀以來,OPEC有重新掌握油價話語權的趨勢。 OPEC在油價搏弈之中重新占優的原因在于國際石油市場搏弈關系的轉變和復雜化。隨著中國、印度和巴西等發展中國家的快速發展,全球石油消費開始迅速增加,但石油的產能并沒有出現同步的增加,從而出現了發展中國家與發達國家為爭奪石油而展開的激烈競爭。在石油消費國為爭奪石油互相競爭的同時,OPEC國家與非OPEC石油出口國之間的政策卻日趨一致,從而在OPEC與非OPEC石油出口國之間結成了利益上的攻守同盟,比如OPEC在1999年的減產就得到了挪威、俄羅斯和墨西哥等國家的大力響應,該年原油價格因而大漲。 隨著國際石油市場的發展,國際石油博弈已不僅僅局限在石油生產國和石油消費國之間,而是已經發展到石油消費國與石油消費國,石油生產國與石油生產國以及彼此之間的博弈,博弈日益微妙。 1、博弈背景悄然改變,全球供需平衡凸現脆弱特征 全球原油價格博弈的背景悄然之間已經發生了巨變,其中,全球石油需求仍然快速增長,但石油產能和煉油產能卻沒有發生大的變化, 如下列圖片所示: 圖4: 全球石油需求圖 圖5: 全球煉油產能圖 圖6: 全球原油剩余產能圖 圖7: 全球主要大石油公司勘探費用 OPEC對世界的影響將隨著其占世界份額的提高顯得更加重要。 從上述圖片中可以看出,全球原油市場已經從以往的剩余產能充裕轉變為產能剩余產能的嚴重不足,隨著全球石油消費的快速增加,石油煉制產能卻長期增長緩慢,由于煉油產能的不足,導致煉油利潤的高企,從而推動了價格的上漲。由于石油投資周期較長,因此上述矛盾在2006年仍將存在。但另一方面,主要大石油公司的勘探費用在過去幾年也保持在歷史高位,因此,矛盾雖然存在,但在2006年可能將略有緩解。在這種大背景下,原油價格維持高位的可能性依然非常大,但上漲的阻力也可能增大。 |

| 新浪首頁 > 財經縱橫 > 能源研究 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 有10萬元該做什么? |

| 名人代言親子裝賺錢快 |

| 加盟美容航母年利百萬 |

| 女人錢,怎么賺 (圖) |

| 千元投資,年利百萬! |

| 在家兼職年賺100萬 |

| 許下06年第一個愿望! |

| 06年暴利項目揭秘 圖 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 06年治哮喘氣管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |