研究:國(guó)際油價(jià)繼續(xù)回調(diào) 后市還有可能創(chuàng)造新高 |

|---|

| http://whmsebhyy.com 2006年02月20日 01:06 西南期貨 |

|

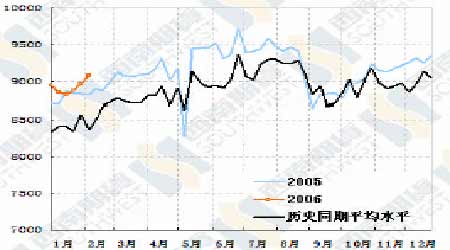

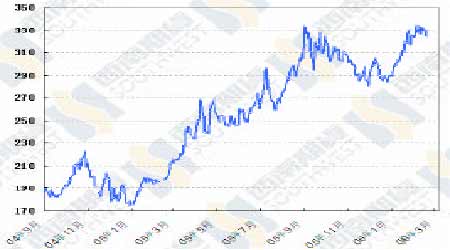

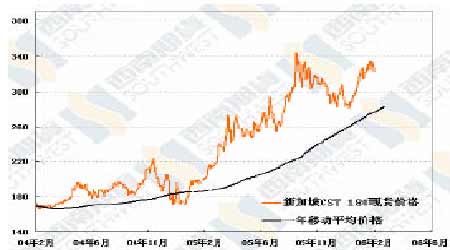

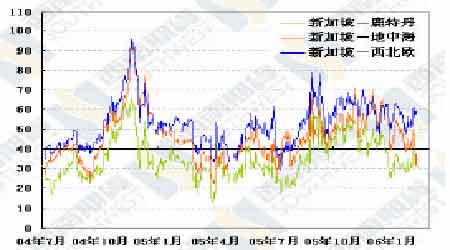

一、行情綜述 上周國(guó)際油價(jià)繼續(xù)回調(diào),最低到達(dá)58 美元以下的位置。雖然調(diào)整幅度超過(guò)我們的預(yù)期,但是我們的基本觀點(diǎn)還是沒(méi)有改變,我們不認(rèn)為目前的原油價(jià)格會(huì)走入熊市,還是有可能創(chuàng)造新高。油價(jià)持續(xù)下跌有兩個(gè)主要原因。一是整體商品市場(chǎng)的下跌潮。二是美國(guó)庫(kù)存過(guò)大,尤其是汽油庫(kù)存過(guò)大。以我們的觀點(diǎn)看,這兩個(gè)原因?qū)κ袌?chǎng)的左右都是暫時(shí)的、非決定性的。 自從新年過(guò)后,商品市場(chǎng)一片火爆,各種資金蜂擁而入,從石油到基本金屬再到貴金屬,各種商品價(jià)格全面上漲,各大機(jī)構(gòu)紛紛調(diào)高價(jià)格預(yù)期。在這種狂奔式的發(fā)展中,市場(chǎng)很容易走過(guò)頭,面臨回調(diào)是必然的。加之二月份是美聯(lián)儲(chǔ)主席換屆之時(shí),美國(guó)貨幣政策面臨一定的不確定性,市場(chǎng)心態(tài)就更加不穩(wěn)定。市場(chǎng)心態(tài)是共通的,普遍上漲之后的下跌也是連鎖式的下跌,這就是為什么從春節(jié)過(guò)后經(jīng)常看見(jiàn)多種商品聯(lián)袂起伏的原因。我們之所以認(rèn)為近期的市場(chǎng)波動(dòng)并非商品市場(chǎng)轉(zhuǎn)勢(shì),原因是經(jīng)濟(jì)形勢(shì)并未發(fā)生逆轉(zhuǎn),這一點(diǎn)美聯(lián)儲(chǔ)主席伯南克在國(guó)會(huì)作證時(shí)也明確闡述過(guò)。至于聯(lián)儲(chǔ)升息,對(duì)于商品市場(chǎng)來(lái)說(shuō)并非壞事,因?yàn)槁?lián)儲(chǔ)升息意味著經(jīng)濟(jì)尚處于上升期,物價(jià)還有上漲的壓力,商品,尤其是工業(yè)品更有上漲的潛力。從歷史數(shù)據(jù)看,工業(yè)品,尤其是基本金屬,一般和聯(lián)儲(chǔ)利率是正相關(guān)的。 美國(guó)汽油需求 上面是油價(jià)下滑的大背景,庫(kù)存則是油價(jià)下滑的小氣候。目前美國(guó)的油品庫(kù)存,尤其是汽油庫(kù)存,處于數(shù)年來(lái)的新高,的確對(duì)市場(chǎng)形成很大壓力。然而,我們要看到,汽油庫(kù)存上升既非需求疲軟,也不是生產(chǎn)上升,而是進(jìn)口過(guò)度增長(zhǎng)所致。從去年年底開(kāi)始,美國(guó)汽油需求就一直處于很高水平,二月份到目前為止,美國(guó)平均汽油需求量高出去年同期水平3%。到了三月以后,汽油需求會(huì)逐漸進(jìn)入旺季,而且到那時(shí),目前期貨市場(chǎng)上汽油價(jià)格下跌的效應(yīng)也開(kāi)始傳導(dǎo)到零售市場(chǎng)上,預(yù)計(jì)美國(guó)的汽油需求還會(huì)加速增長(zhǎng)。從汽油供給方面來(lái)說(shuō),當(dāng)前汽油價(jià)格和裂解價(jià)差快速下滑必然會(huì)促使煉油廠擴(kuò)大推遲已久的設(shè)備維護(hù),產(chǎn)量還是不會(huì)提高,這對(duì)歐洲和美國(guó)來(lái)說(shuō)都一樣,因此進(jìn)口也未必能維持在高位。再者,目前歐洲 日本的汽油庫(kù)存分別比去年低8%和10%,兩地合計(jì)比去年庫(kù)存水平低900 萬(wàn)桶,可見(jiàn),雖然目前汽油市場(chǎng)疲軟,但全球情況并沒(méi)有到美國(guó)數(shù)據(jù)顯示的疲軟程度。因此,根據(jù)上述分析,我們認(rèn)為目前導(dǎo)致市場(chǎng)疲軟的庫(kù)存,只是一個(gè)暫時(shí)的壓制因素。 上周,歐佩克發(fā)布了二月份月報(bào),把2006 年石油需求增長(zhǎng)量小幅下調(diào)了5 萬(wàn)桶到157 萬(wàn)桶,預(yù)計(jì)今年非歐佩克產(chǎn)量增長(zhǎng)138 萬(wàn)桶,也作了5 萬(wàn)桶的下調(diào)。鑒于今年中美兩國(guó)的石油表觀需求量都有可能反彈,我們認(rèn)為,歐佩克對(duì)今年的需求估計(jì)也許低了一點(diǎn)。我們最難以認(rèn)同的是歐佩克對(duì)非歐佩克產(chǎn)量增長(zhǎng)的估計(jì),我們認(rèn)為前蘇聯(lián)地區(qū)的產(chǎn)量增幅沒(méi)有像歐佩克(也包括國(guó)際能源署)預(yù)期的那么高。我們預(yù)計(jì)今年對(duì)歐佩克的石油需求不會(huì)下降。 雖然我們預(yù)期今年對(duì)歐佩克的產(chǎn)量增幅不會(huì)下降,但是隨著油價(jià)的下滑,果然如我們所料,歐佩克成員中出現(xiàn)了要求減產(chǎn)的聲音。雖然這些聲音未必能在三月份會(huì)議上成為現(xiàn)實(shí),但是提醒我們,油價(jià)下滑是有限度的,一旦到了歐佩克的保價(jià)區(qū)域,歐佩克肯定會(huì)減產(chǎn)。而且,現(xiàn)在歐佩克產(chǎn)銷量幾乎達(dá)到極限,他們也有條件減產(chǎn),這一點(diǎn)和九十年代石油價(jià)格疲軟時(shí)根本不一樣,那時(shí)候開(kāi)工率和收入不足,歐佩克在價(jià)格疲軟、收入下滑的情況下,也沒(méi)有太大的減產(chǎn)余地。 至于前兩個(gè)星期市場(chǎng)忽略的伊朗和尼日利亞問(wèn)題,其實(shí)還沒(méi)有平息,甚至繼續(xù)惡化,我們認(rèn)為,前兩周市場(chǎng)對(duì)此過(guò)于樂(lè)觀了,這兩個(gè)問(wèn)題肯定還會(huì)浮出水面。 上兩個(gè)星期油價(jià)幾乎是直線式的下跌,因此反彈的頭幾天也可能是直線上升,預(yù)計(jì)會(huì)上升到62-63美元,然后在這個(gè)地方可能會(huì)有一個(gè)震蕩反復(fù)的過(guò)程,甚至可能掉頭暫時(shí)下行。新加坡在前兩周國(guó)際油價(jià)下滑時(shí)很抗跌,這里有三月份新加坡到貨預(yù)計(jì)不多的因素,也有交易商抬價(jià)的因素。滬燃油跟隨新加坡,在原油下跌時(shí)每每低開(kāi)高走,多頭氣勢(shì)很強(qiáng),導(dǎo)致目前滬燃油的價(jià)格與新加坡價(jià)格相比顯得過(guò)高。從周末的交易狀況看,原油反彈,但是新加坡燃料油反彈并不像前一段時(shí)間那么劇烈,而且遠(yuǎn)月的市場(chǎng)氣氛更弱,也許新加坡的強(qiáng)勢(shì)快要結(jié)束了。當(dāng)原油進(jìn)入振蕩整理的時(shí)候,如果新加坡交易氣氛改變,滬燃油很可能會(huì)有一個(gè)補(bǔ)跌的過(guò)程,這個(gè)過(guò)程甚至?xí)浅×摇闹芪宓慕灰谞顩r看,多頭在原油反彈后紛紛平倉(cāng),可見(jiàn)多頭感覺(jué)到新加坡市場(chǎng)的氣氛,已經(jīng)不想硬扛了。 我們建議投資者本周要密切觀察原油走勢(shì),如果原油的確在62-63 美元附近出現(xiàn)阻力,多單可以離場(chǎng)。如果原油在62 美元附近震蕩整理,而新加坡市場(chǎng)強(qiáng)勢(shì)不再,甚至可以找機(jī)會(huì)短線拋空。不過(guò)這個(gè)時(shí)候的拋空只能是很短的時(shí)間,倉(cāng)也不能大,隨時(shí)可能離場(chǎng),畢竟油價(jià)的大趨勢(shì)我們還是看漲的。 二、圖表一覽 圖一、新加坡180CST(下一個(gè)月)紙貨價(jià)格走勢(shì) 圖二、新加坡180CST 現(xiàn)貨價(jià)格走勢(shì)(FOB,美元/噸) 圖三、東西方燃料油價(jià)差(3.5s,SPOT,F(xiàn)OB) |

| 新浪首頁(yè) > 財(cái)經(jīng)縱橫 > 能源研究 > 西南期貨專欄 > 正文 |

|

| 熱 點(diǎn) 專 題 | ||||

| ||||

| 企 業(yè) 服 務(wù) |

| 股市黑馬:今日牛股! |

| 開(kāi)家麥當(dāng)勞式的美容院 |

| 名人代言親子裝賺錢(qián)快 |

| 年賺500萬(wàn)輕松實(shí)現(xiàn) |

| 06年暴利項(xiàng)目揭秘 圖 |

| 千元投資,年利百萬(wàn)! |

| 足不出戶 月賺30萬(wàn) |

| 原生態(tài)家居飾品招商 |

| 100萬(wàn)年薪招醫(yī)藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結(jié)腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 糖尿病——重大發(fā)現(xiàn)! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見(jiàn)留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |