燃油價格走勢強于原油 近期將會有較大的波動 |

|---|

| http://whmsebhyy.com 2006年02月15日 08:45 西南期貨 |

|

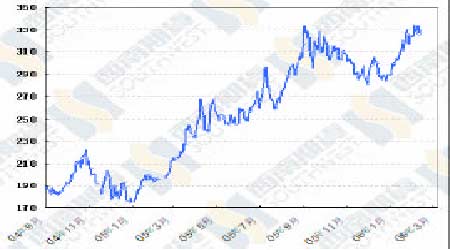

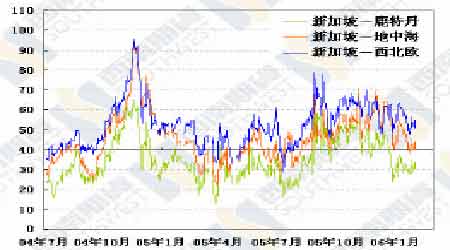

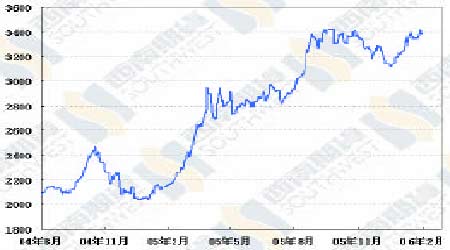

一、行情綜述 很明顯,上周的原油價格連續下跌是因為基金多頭在沖高不成后獲利平倉所致,因為2 月7 日的基金多頭持倉比前一周降低了19330 手,當日基金凈頭寸由前一周19970 手的凈多頭變為539 手的凈空頭,一周來的總持倉也不斷下降,說明周二之后基金多頭還在繼續平倉。之所以會有一周的持續下跌,庫存增加是表面原因,關鍵在于市場心態變化,不但是石油市場,整個工業品市場都有一種高處不勝寒的感覺,人人都看多,都惴惴不安地預測著價格到底能攀升到什么地步、什么時候,既想抓住牛尾巴,又想在翻船的前一刻上岸。在這樣貪婪和恐懼的氣氛中,一只蝴蝶的翅膀扇動都有可能引起一場大風暴,從東京股市“活力門(Livedoor)”事件以來,全球股市和商品市場的幾次狂跌莫非如此。 油價經過上周的持續下跌,已經抹去了一月份以來的全部升幅,盡管市場心態還是比較脆弱,但我們不認為油價還有多少下落空間,因為推動一月份以來油價上升的因素一個都沒有消退。 一、今年的剩余產能依然處于幾十年來的低點。國際能源署上周發布報告,說2005 年歐佩克的剩余產能140 萬桶,到今年年中會提高50 萬桶。即使預測成為現實,其實也就是190 萬桶,還是處于30 年來的低點。況且,從去年到現在,歐佩克的官員一直聲稱自己有200 萬桶剩余產能,國際能源署的預測根本不算新聞,反而證明去年歐佩克官員高估了自己的能力(或者在說謊)。 二、伊朗和尼日利亞局勢未見改觀。這幾天市場沒有怎么注意伊朗問題,但伊朗問題并沒有解決。市場在一個時期會注重于某方面的信息,而忽略另外一方面,但是這不代表這些因素不起作用了,只要時機成熟,該來的還是會來。3 月6 日國際原子能機構理事會會議上將提交關于伊朗問題的正式報告,安理會也將在三月份以后決定對伊朗采取何種措施,伊朗問題依然具有高度不確定性。 三、歐佩克仍有可能減產。歐佩克一月會議決定不減產,那是因為當時油價在節節走高,一旦油價下滑到歐佩克的報價區域下端,歐佩克成員關于是否減產的爭論還會浮現。 四、煉油廠維修問題。當前美國煉油廠進入大規模維修狀態,之所以汽油庫存還不斷上升,是因為歐洲等地方的煉油廠全力開工,美國成品油進口高企。歐洲的煉油廠也需要維護,現在汽油價格大幅度下滑,裂解價差將會走低,煉油廠會在這個時候進行其推遲已久的維護,減產規模還會擴大。 五、美國的庫存狀況不代表全球情況。現在日本成品油庫存低于歷史平均水平,歐洲各類油品庫存有高有低,美國油品庫存高于歷史水平,全球庫存并不像美國庫存數據顯示的那么多。國際能源署的統計表明,去年十二月份經合組織國家石油庫存下降6500 萬桶,但比去年同期高3900 萬桶。 最后,今年需求會發彈。即使最為樂觀的國際能源署,都預計今年全球石油需求將增長178 萬桶。上述這些因素,為石油價格提供了保底因素,一旦情況惡化,隨時都有可能推動油價向新的高點進發,我們還是預計今年第一季度原油價格會突破70 美元。 燃料油的價格走勢比原油更強。因為中東和韓國的幾個出口型煉油廠正進入維護狀態,一些到港油輪又因為天氣因素延遲,三月份新加坡的供給量肯定要下降,所以近期新加坡燃料油一直表現得強勁,上周五,新加坡三月份紙貨價格漲到了334 美元以上。前一段時間,由于國際油價上漲和新加坡燃料油強勢,滬燃油上漲很快,活躍月份合約最高點達到3619 元,一段超過新加坡同期紙貨進口成本100 元以上。這樣的價格結構是不能維持的,因此當時很難入場。但是上周滬燃油經過幾天的劇烈下滑,而新加坡紙貨則一直保持強勢,兩者的價差結構又恢復了正常。上周五原油價格跌到62 美元一下,加上倫敦金屬全線大跌,本周期市開局肯定是一片慘綠,滬燃油有可能出現大幅度滑落情況。由于我們認為原油價格的下落空間已經不大了,而新加坡燃料油還會保持強勢,我們認為,這個時候正是買入的時機。倉位不能太大,因為預計近期波動性會非常大,倉太重不容易控制風險。 二、圖表一覽 圖一、新加坡180CST(下一個月)紙貨價格走勢 圖二、新加坡180CST現貨價格走勢(FOB,美元/噸) 圖三、東西方燃料油價差(3.5s,SPOT,FOB) 圖四、黃埔180 現貨價格走勢(FOB,元/噸) |

| 新浪首頁 > 財經縱橫 > 能源研究 > 能源期貨專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 銷售排行榜:投資必讀 |

| 06年暴利項目揭秘 圖 |

| 千元投資,年利百萬! |

| 2006年賺錢項目金牌榜 |

| 韓國美味 勢不可擋 |

| 100萬年薪招醫藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 糖尿病——重大發現! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |