þB∂π –àˆ»ı –Ãÿ’˜√˜Ô@ øÇÛw≥ ¨Fœ‰Ûwþ\––€EœÛ

http://www.sina.com.cn 2006ƒÍ08‘¬01»’ 00:58 √¿Ýñ—≈∆⁄ÿõ

°°°°‘¬É» ¬º˛

°°°°öW√ÀæÐΩ^‘⁄WTO’Ñ≈–…œ◊ˆ≥ˆ◊å≤Ω÷±µΩ√¿¥ÛúpÞròI—aŸN: Ω”Õ”çÇê∂ÿ7‘¬18»’œ˚œ¢£∫öW÷ÞÞròI≤øÈL18»’æÐΩ^öW÷ÞŸQ“◊å£ÜT◊ˆ≥ˆ–¬µƒ◊å≤Ω“‘÷ÿÜ¢»´«ÚŸQ“◊’Ñ≈–µƒÃ·◊h£¨∑Q≤ªï˛Ω” лŒ∫Œ–¬Ã·◊h£¨÷±µΩ√¿á¯¥ë™¥Û∑˘œ˜úpå¶Þr√Òµƒ÷±Ω”—aŸN°£

°°°°√¿á¯ŸQ“◊¥˙±Ì ©Õþ≤º(Susan Schwab)‘¯±Ì 棨ô∂ýþ@ò”µƒ¥Î ©å¢◊˵K√¿á¯Þr√Ò≥‰∑÷¿˚”√–¬ŸQ“◊Öf∂®°£µ´∞l’π÷–᯺“à‘≥÷À˚ÇÉ–Ë“™±£◊o∆‰Ωõù˙°£

°°°°”Õ ¿ΩÁ£∫∞ÕŒ˜–¬¥Û∂πÆa¡øø…ƒÐÕ¨±»ΩµµÕ300-400»fáç: øÇ≤ø‘O‘⁄µ¬á¯ùh±§µƒ––òIøØŒÔ”Õ ¿ΩÁ∑Q£¨2006/07ƒÍ∂»∞ÕŒ˜¥Û∂πÆa¡øø…ƒÐ¥Û∑˘ΩµµÕ£¨÷˜“™“ÚûÈ∑N÷≤ëÙÞD≤•∆‰À˚∏¸ûÈ”–¿˚ø…àDµƒ◊˜ŒÔ°£

°°°°”Õ ¿ΩÁ∑Q£¨Æîµÿ –àˆ»À ø◊Ó–¬π¿”ãÓ^Ãñ÷˜Æa÷ðÒRÕ–∏Ò¬ÂÀ—µƒµƒ¥Û∂π≤•∑N√Ê∑eå¢ï˛ΩµµÕ120µΩ180»fπ´Ì∏ÍÅÜÀπµƒ√Ê∑e“≤å¢ΩµµÕ70µΩ80»fπ´Ìï°£¥ÀÕ‚£¨ƒœÒRÕ–∏Ò¬ÂÀ˜“‘º∞≈¡¿≠º{µƒÞrëÙ“≤ø…ƒÐΩµµÕ≤•∑N√Ê∑e°£

°°°°”Õ ¿ΩÁ∑Q£¨2007ƒÍ≥ı ’´@µƒ¥Û∂π≤•∑N√Ê∑eø…ƒÐ±»Æî«∞ƒÍ∂»ΩµµÕ220µΩ260»fπ´Ìï°£þ@“‚Œ∂÷¯∞ÕŒ˜2007ƒÍ≥ı ’´@µƒ¥Û∂πÆa¡øø…ƒÐΩµµÕ300µΩ400»fá磨Æ◊ÓΩKÆa¡øþÄ“™»°õQ”⁄ÃÏö‚°£

°°°°∞ÕøÀ»R ◊œØΩõù˙åWº“ÓA”ãƒÍµ◊»À√Òé≈‘Ÿ…˝÷µ3%:—Ζ–ÿõé≈’˛≤þŒØÜTï˛ÓôÜñ°¢∞ÕøÀ»R¥Û÷–»AÖ^ ◊œØΩõù˙åWº“¸S∫£÷Þ»’«∞±Ì æ: °∞µΩΩÒƒÍ12‘¬∑𣨻À√Òé≈ÖR¬ 墿^¿m…˝÷µ3.1%£¨þ_µΩ1√¿‘™É∂7.75‘™»À√Òé≈°£°±À˚Õ¨ïrÓA”㣨Œ¥ÅÌ√¿‘™/»À√Òé≈»’≤®Ñ”Ö^ÈgîU¥Û÷¡°¿1.5%£¨ƒø«∞ûÈ°¿0.3%°£

°°°°ª˘±æ√Ê∑÷Œˆ

°°°°±æ‘¬∂πÓê –àˆ¿Ôµƒ∏˜ÇÄ∆∑∑Nø…÷^ùqµ¯∏˜Æ꣨∂¯¥Û∂π≈c∂π”Õþ@É…ÇÄ∆∑∑N∏¸ «°∞±˘ªÉ…÷ÿÃÏ°±°£þB∂π609∫œºs‘⁄≥÷¿mœ¬µ¯∫ÛΩK”⁄µ¯∆∆◊‘2003ƒÍ“‘Å̵ƒµÕ¸c¿^¿mœÚ÷¯2400“‘œ¬þ\––£¨»ı ––ŒëB±Ì¨Fµ√¡Ð¿Ï±M÷¬°£±Mπб摬‘¬≥ı√¿±P∑Ω√Ê“ª∂»±Ì¨F≥ˆð^ûÈèäÑ≈µƒ∑¥èó◊þÑ𣨵´þB∂π±P√ÊÖs√˜Ô@µƒî[≥ˆ“ª∏±°∞∏˙µ¯≤ª∏˙ùq°±µƒƒ£ò”£¨“ª∂¯‘Ÿ£¨‘Ÿ∂¯»˝µƒÀ¢–¬÷¯µÕ¸c°£∂π∆…Îm»ªæýÎx«∞µÕ…–”–“ª∂®æýÎx£¨µ´Œ≤ÎS¥Û∂π◊þÑ𣨱摬ɻ“≤œ¬¥Ï100”ý¸c£¨µ¯∑˘°∞ø…”^°±°£¡ÌÕ‚“ª∑Ω√Ê£¨∂π”ÕÖs‘⁄±æ‘¬¿Ô±£≥÷÷¯¡º∫√µƒ…œùqÑðÓ^°£±MπРеΩ÷ÐþÖ∆∑∑NµƒÕœ¿€£¨Ös±£≥÷÷¯∞∫ìPµƒ…œ…˝ëBÑð£¨≤¢“ª≈eÑ윬‘ì∆∑∑N◊‘…œ –“‘Å̵ƒ–¬∏þ°£◊˜ûÈÕ¨“ªÆaòIÊúól…œµƒ‘≠¡œ≈c÷∆≥…∆∑£¨∑÷µ¿ìPËsµƒ◊þÑð≤ªµ√≤ª¡Ó»À◊ˆ≥ˆÀºøº°£

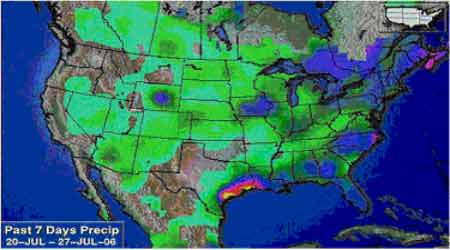

°°°°èƒ¥Û∂𵃫ÈõrÅÌø¥£¨¥Û¡øµƒπ©Ωo¡ø≈cŒÆ√“µƒ–Ë«Û“ª÷± «å¶¥Û∂πÉr∏Òòã≥…â∫÷∆µƒ÷ÿ“™‘≠“Ú°£±MπБ⁄±æ‘¬USDAµƒ‘¬∂»π©–Ë∆Ω∫‚àÛ∏Ê÷–“—Ωõ’{µÕ÷¡5.45É|µƒéÏ¥Êîµì˛å¶ –àˆòã≥…–©‘Sµƒ¿˚∫√£¨µ´ –àˆå¶¥À“—Ωõ“ï∂¯≤ª“ä°£Ωª“◊…ÃÇÉ∏¸∂ýµƒ—€π‚Ñt怺ؑ⁄±æƒÍ∂»µƒÃÏö‚«Èõr…œ√Ê°£ƒø«∞ïrÈgΩ”Ω¸8‘¬£¨¥Û∂𵃅˙ÈL“—ΩõþM»ÎÍPÊIïr∆⁄°£µ´Õ˘ƒÍ‘⁄¥ÀïrÈg≥¥µ√»Áª»Á𱵃ÃÏö‚Ó}≤ƒƒø«∞ÖsÔ@µ√¿‰«Â°£èƒ±æƒÍ∂»µƒÃÏö‚ÝÓõrÅÌ”^≤Ï£¨≥˝¡À‘⁄¥Û∂π∑N÷≤≥ı∆⁄≥ˆ¨Fþ^“ª∂Œ∏…∫µ“‘Õ‚£¨ƒø«∞µƒÈ_ª®£¨ΩY«v∆⁄µƒÃÏö‚ÝÓõrÖsÔ@µ√±»ð^ò∑”^°£èƒ√¿á¯÷–Œ˜≤øµÿÖ^µƒÃÏö‚àD±Ì”^≤Ï£¨‘⁄þ^»•µƒ“ª÷пԣ¨(»ÁàD1À˘ æ)

°°°°àD1£∫√¿á¯¥Û∂π÷˜ÆaÖ^þ^»•“ª÷ÐΩµ”Í∑÷≤ºàD

°°°°

√¿á¯¥Û∂π÷˜ÆaÖ^þ^»•“ª÷ÐΩµ”Í∑÷≤ºàD£®ÅÌ‘¥£∫√¿Ýñ—≈∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

°°°°÷ÐŒÂ÷–Œ˜≤øƒœ≤ø≥ˆ¨FΩµ”Í£¨Ωµ”Í¡ø0.25-1”¢¥Á£¨É»≤º¿≠Àπº”ñ|ƒœ°¢ø∞À_Àπñ|≤ø°¢√ÐÃK¿Ô¥Û≤ø°¢“¬∞¢»AŒ˜ƒœº∞“¡¿˚÷ZÀπƒœ≤ø°¢”°µ⁄∞≤ƒ«∫Õ∂Ì∫•∂̔͡øð^¥Û°£÷С˘÷–Œ˜≤ø±±≤ø≥ˆ¨F“ª–©ð^¥Û∑∂á˙µƒÍá”Í∫Õ¿◊”ÍÃÏö‚£¨Ωµ”Í¡øøÇÛwµÕ”⁄0.2”¢¥Á°£

°°°°÷Ѓ©÷–Œ˜≤øÀ˘”–ÆaÖ^ö‚úÿœ¬Ωµ÷¡µÕ”⁄’˝≥£µƒÀÆ∆Ω£¨¥Û∂ýÆaÖ^◊Ó∏þö‚úÿûÈ80-85»A œ∂»£¨±±≤ø∫Õñ|≤ø“ª–©µÿÖ^◊Ó∏þö‚úÿûÈ70»A œ∂»°£

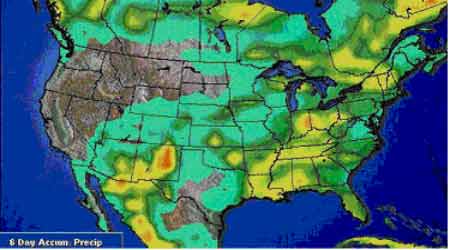

°°°°∂¯±æ÷Ðö‚úÿ»‘墱£≥÷úÿ∫Õ£¨ ÐŒ˜±±ö‚¡˜”∞£¨÷–Œ˜≤øÆaÖ^ö‚úÿúÿ∫Õ°£≥˝¥À÷ÆÕ‚£¨Œ˜±±ö‚¡˜þÄå¢ΩoÆaÖ^éßÅÌ“ª–©Íá”Í∫Õ¿◊”ÍôCï˛°£±MπД–ö‚œÛÓAàÛÔ@ 本÷Ð墔–∏þö‚â∫ºπ≥ˆ¨Fåß÷¬ö‚úÿ…˝∏þ£¨µ´∏˘ì˛ö‚œÛôýÕ˛ôCòãDTNÓAàÛ∑Q£∫‘⁄Œ¥ÅÌ“ª÷Ð÷ÆÉ»£¨7ÃÏÃÏö‚ÓAàÛÔ@ æµƒΩµ”ÍôCï˛ï˛±»œ»«∞ÓAàÛ”–À˘‘ˆ∂ý£¨øÇÛw墱£≥÷÷¯°∞É…ÃÏ∏þúÿæoΩ”÷¯≥ˆ¨FΩµ”Í°±µƒœƒºæƒ£ Ω°£(»ÁàD2)

°°°°àD2£∫√¿á¯¥Û∂π÷˜ÆaÖ^Œ¥ÅÌ“ª÷ÐΩµ”Í∑÷≤ºàD

°°°°

√¿á¯¥Û∂π÷˜ÆaÖ^Œ¥ÅÌ“ª÷ÐΩµ”Í∑÷≤ºàD£®ÅÌ‘¥£∫√¿Ýñ—≈∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

°°°°¥ÀÕ‚£¨èƒ√¿á¯ÞròI≤ø(USDA)µƒ¥Û∂π◊˜ŒÔ…˙ÈL±Ì”^≤Ï£¨Ωÿ÷π7‘¬23»’µƒîµì˛Ô@ æÆî«∞18÷ðµƒ◊˜ŒÔÉû¡º¬ ûÈ54%≈c»•ƒÍ≥÷∆Ω°£èƒÈ_ª®£¨ΩY«v¬ ÅÌø¥£¨¥Û∂𵃅˙ÈLÝÓõr≤¢Œ¥ еΩÃÏö‚“ÚûÈþd…´”⁄»•ƒÍ∂¯éßÅ̵ƒ≤ª¿˚”∞Ìë°£Ωÿ÷π7‘¬23»’£¨¥Û∂πÈ_ª®¬ þ_µΩ76%£¨µÕ”⁄»•ƒÍÕ¨∆⁄79%µƒÀÆ∆Ωµ´»‘þhþh∏þ”⁄5ƒÍ∆Ωæ˘÷µµƒ67%£ª¥Û∂πΩY«v¬ þ_µΩ32%£¨¬‘µÕ”⁄»•ƒÍÕ¨∆⁄33%µƒÀÆ∆Ω£¨Õ¨ò”þh∏þ”⁄5ƒÍ∆Ωæ˘÷µµƒ24%°£

°°°°”…¥À≤ªÎyø¥≥ˆ£¨‘⁄övƒÍå¶ÃÏö‚≥¥◊ˆµƒ7£¨8‘¬Èg£¨”…”⁄Ω҃͵ƒÃÏö‚ÝÓõr…–Œ¥å¶¥Û∂π…˙ÈLòã≥…Õ˛√{£¨þ@“ªÓ}≤ƒ÷¡ΩÒŒ¥ƒÐµ√µΩ≥‰∑÷∞lì]°£∂¯ÎS÷¯ïrÈgµƒÕ∆“∆£¨ÃÏö‚“ÚÀÿµƒ÷≤Ωµ≠≥ˆ£¨≥¡÷ÿµƒÆa¡øâ∫¡¶å¢¿^¿m墥Û∂πµƒÉr∏ÒÊi∂®”⁄»ı –Ö^”Ú°£

°°°°á¯É»∑Ω√Ê£¨Ér∏Ò“≤Õ¨ò” ÐµΩ…œ ˆ‘≠“Úµƒ”∞Ìë∂¯¿^¿mœ¬¥Ï°£‘⁄ÈLþ_Ω¸“ªƒÍµƒœ¬µ¯þ^≥Ã÷–£¨þB∂π±P√Ê“ª÷±ır”–¡¡¸cø…—‘°£¿^«ð¡˜∏–÷Æ∫Û£¨ÈLïrÈg“‘ÅÌá¯É»ª˘±æ√Ê∂ºÎy“‘’“µΩ¡Ó»À’Òä^µƒœ˚œ¢å¶ –àˆþM––Õ∆Ñ”£¨∂¯≤ªîý‘ˆº”µƒþMø⁄¡ø“≤≤ªîýµÿîD’º÷¯á¯É»¥Û∂𵃅˙¥Êø’Èg°£ì˛∫£ÍPîµì˛Ô@ æ£∫6‘¬∑ð÷–á¯þMø⁄¥Û∂π367.1»fá磨ը±»‘ˆÈL44.4%°£∆‰÷–√¿á¯∂π20.3»fá磨ը±»œ¬Ωµ25.7%£ª∞ÕŒ˜∂π197.8»fá磨ը±»‘ˆÈL158.7%£ª∞¢∏˘Õ¢∂π140.7»fá磨ը±».úp…Ÿ6.2%°£

°°°°∞¥ƒÍ∂»”㣨05£Ø06ƒÍ∂»«∞æ≈ÇÄ‘¬(10-6‘¬)µƒ¿€”ãþMø⁄¡øûÈ2112»fá磨±»…œƒÍ∂»Õ¨∆⁄µƒ1829»fá瑈º”15.4%°£(»ÁàD3)

°°°°àD3£∫¥Û∂πƒÍ∂»þMø⁄∫£ÍPΩy”ã

°°°°

¥Û∂πƒÍ∂»þMø⁄∫£ÍPΩy”ãàD£®ÅÌ‘¥£∫√¿Ýñ—≈∆⁄ÿõ£©

¸cìÙ¥ÀÃé≤Èø¥»´≤øÿîΩõ–¬¬ÑàD∆¨

°°°°√Ê嶥ۡøµƒþMø⁄¥Û∂π≈c”––ß–Ë«Ûµƒ≤ª◊„£¨á¯É»éϥʓ—Ωõþ_µΩÎy“‘œ˚ªØµƒ≥Ã∂»°£ Ð¥À”∞Ì루á¯É»¥Û∂π¨FÿõÉr∏Ò“ª‘ŸÕÀ ÿ£¨Ωÿ÷π7‘¬26»’£¨∫⁄˝àΩ≠µÿÖ^∏˜”ÕèS ’ŸèÉrð^6‘¬‘Ÿ∂»œ¬ª¨£¨ƒø«∞±£≥÷2100°™°™2240‘™/á絃ÀÆ∆Ω°£±MπÐΩ¸∆⁄‘ìµÿÖ^“ÚûÈâ∫’•¿˚ùô…–ø…嶨FÿõÉr∏Òòã≥…“ª∂®÷ß쌣¨µ´ Ð ’Ÿèø¡»¬‰µ»“ÚÀÿµƒæ÷œÞ£¨∫Û –…œùqœ£Õ˚“¿≈f√Ï√£°£

°°°°∂π”Õ∑Ω√Ê£¨ƒø«∞«Èõrœý嶱£≥÷ò∑”^°£◊˜ûÈ≈c∂π∆…“ªò”µƒ¥Û∂πâ∫’•Æa∆∑£¨¥Û∂π≈c∂π∆…£¨∂π”ÕµƒÍPœµûÈ£∫100%¥Û∂π=18.5%∂π”Õ£´80%∂π∆…£´1.5%ìp∫ƒ°£”…¥À“ªÅÌ£¨¥Û∂ýîµ÷––°–Õâ∫’•∆ÛòIµƒâ∫’•¿˚ùôÑt∏¸∂ýÅÌ‘¥”⁄∂π∆…µƒ‰N € ’»Î°£µ´◊‘»•ƒÍ“‘ÅÌ£¨”…”⁄≈_ÔLµ«Íë“‘º∞«ð¡˜∏–嶌“þ^B÷≥òIòã≥…µƒæÞ¥Û¥ÚìÙ£¨«“±æƒÍÉ»’˚ÇÄ––òIµƒª÷èÕæè¬˝£¨æ˘¡Ó¥Û¡ø∂π∆…üo∑®þM»Îœ˚ŸMÓI”Ú°£∂π∆…éÏ¥Ê≥‰◊„£¨”––©–°–Õâ∫’•∆ÛòI≤ªµ√≤ªþxìÒÕ£Æa°¢œÞÆaúpâ∫£¨‘⁄µ⁄»˝ºæ∂»£¨â∫’•––òIå¢þM»Î≥£“霃ºæôz–Þ£¨‘⁄∂π”Õ∫Õ∂π∆…µƒπ©ë™∑Ω√Êï˛”–À˘úp…Ÿ£¨èƒ∂¯å¶Ér∏Ò–Œ≥…∂Ã∆⁄÷ß쌰£

°°°°èƒá¯ÎH«Èõr”^≤Ï£¨∞ÈÎSƒÐ‘¥Ér∏Òµƒ≤ªîý…œùq£¨…˙ŒÔ≤Ò”Õµƒ∏≈ƒÓå¶Ér∏Òòã≥…¡Àèä”–¡¶µƒ÷ß쌰£ì˛°∂”Õ ¿ΩÁ°∑àÛµ¿£∫öW√ÀÆîµÿ…˙ŒÔ»º¡œÆaòIå¶÷≤ŒÔ”Õ∫ÕÑ”ŒÔ”Õµƒ–Ë«ÛòOûȪ±¨£¨‘⁄þ^»•É…ƒÍ¿Ô–Ë«ÛøÇ¡ø≥ˆ¨F¡À«∞À˘Œ¥”–µƒ‘ˆÈL°£≤ªþ^£¨”Õ◊—â∫’•ƒÐ¡¶“‘º∞Ðõ”Õ(∂π”Õ°¢≤À”Õ∫Õø˚ª®◊—”Õ)æ´üíƒÐ¡¶≤ª◊„“—åß÷¬Æa¡ø∫ÐÎy≈c—∏ÀŸÃ·∏þµƒœ˚ŸM¡ø±£≥÷Õ¨≤Ω°£öW√À25ᯑ⁄2004/2005ƒÍ∂»∆⁄Èg17∑N”Õ◊—œ˚ŸM¡ø÷∏þ¡À174»fá磨2005/2006ƒÍ∂»”–Õ˚þM“ª≤Ω÷∏þ170»fáç°£∆‰÷–90%“‘…œµƒ‘ˆ∑˘ÅÌ◊‘…˙ŒÔ»º¡œ…˙Æa£¨þ@“—‘Ï≥…Æê≥£æoèൃæ÷√Ê£¨±MπÐöW÷Þµƒ”Õ◊—π©ë™≥‰◊„£¨öW√À÷≤ŒÔ”Õµƒ –àˆÉr∏Ò»‘»ª¥Û∑˘∏þ≥ˆ ¿ΩÁ –àˆÉr∏Ò°£

°°°°∂¯√¿á¯∏¸ «å¢…˙ŒÔ»º¡œµƒ π”√”ãÑùº{»Î–¬ƒÐ‘¥∑®◊˜ûÈ÷ÿ“™◊hÓ}þM––”ë’ì°£‘Á‘⁄5‘¬£¨√¿á¯¥Û∂πÖfï˛(ASA)π´≤º¡À◊‘“—‘⁄–¬ƒÐ‘¥∑®÷–÷≥ˆµƒÍPÊI◊hÓ}£¨ÓA”ãþ@–©◊hÓ}∫ÐøÏå¢Ωª”…π≤∫Õ¸h≈…∫Õ√Ò÷˜¸h≈…”ë’죨ƒø«∞É…¸h∂º‘⁄姫Û嶓“¥º°¢…˙ŒÔ≤Ò”Õµ»…˙ŒÔ»º¡œµƒ÷ß≥÷°£√¿á¯ƒø«∞“—ΩõÕ∂Æaµƒ…˙ŒÔ≤Ò”Õπ§èS”–65º“£¨‘⁄Ω®π§èS”–50∂ýº“°£ƒø«∞µƒƒÍÆa¡ø≥¨þ^1.5É|º”ň£¨þhþh∏þ”⁄2000ƒÍµƒ200»fº”ň°£ Ð¥À”∞Ì루ª˘Ω∑Ω√Êå¶∂π”Õ◊þÑð“≤±Ì¨F≥ˆò∑”^ëB∂»£¨∏˘ì˛CFTCπ´≤ºµƒ≥÷Ç}îµì˛Ô@ æ£∫Ωÿ÷π7‘¬18»’Æî÷У¨ª˘Ω¿^¿m‘ˆ≥÷∂ýÜŒ3174 ÷£¨“—Ωõþ_µΩ990514 ÷µƒÀÆ∆Ω°£ƒø«∞±£≥÷∏þþ_80762 ÷µƒÉÙ∂ýÓ^¥Á°£

°°°°µ´÷µµ√◊¢“‚µƒ «£¨á¯É»∂π”Õ –àˆœýå¶CBOT∂¯—‘»‘¥Ê‘⁄“ª∂®≤ÓÆê°£±MπÐá¯Õ‚ –àˆ…œƒÐ‘¥∏≈ƒÓ≥¥µ√Æê≥£ª±¨£¨µ´‘⁄á¯É»Ös ÐµΩ’˛≤þ“ÚÀÿµƒºs ¯°£ÿî’˛≤ø6‘¬∑ð”°∞lµƒ°∂ø…‘Ÿ…˙ƒÐ‘¥∞l’πå£ÌóŸYΩπпÌï∫––Þk∑®°∑√˜¥_÷≥ˆ£∫°∞ Ø”ÕÃÊ¥˙ø…‘Ÿ…˙ƒÐ‘¥È_∞l¿˚”√£¨÷ÿ¸c «∑ˆ≥÷∞l’π…˙ŒÔ““¥º»º¡œ°¢…˙ŒÔ≤Ò”Õµ»°£…˙ŒÔ““¥º»º¡œ «÷∏”√∏ ’·°¢ƒæ Ì°¢Ã∏þ¡ªµ»÷∆»°µƒ»º¡œ““¥º£ª…˙ŒÔ≤Ò”Õ «÷∏”√”Õ¡œ◊˜ŒÔ°¢”Õ¡œ¡÷ƒæπ˚åç°¢”Õ¡œÀÆ…˙÷≤ŒÔµ»ûÈ‘≠¡œ÷∆»°µƒ“∫Ûw»º¡œ°£°±∞l∏ƒŒØƒÐ‘¥æ÷ÿìÿü»À≤ªæ√«∞“≤√˜¥_÷≥ˆ£¨ΩÒ∫ÛŒ“á¯∞l’π»º¡œ““¥º£¨÷ÿ¸cë™∑≈‘⁄“‘∑«ºZ ≥µƒ∏˜∑NΩõù˙◊˜ŒÔûÈ‘≠¡œ…œ°£∂¯øÇá¯É»øÇÛw«ÈõrÅÌø¥£¨ƒø«∞∂π”Õ –àˆ»‘Ãé‘⁄“ªÇÄπ©¥Û”⁄«Ûµƒ∏Òæ÷÷ÆÉ»£¨Ω¸∆⁄µƒ…œùq‘⁄∫Ð¥Û≥Ã∂»…œ“≤ еΩÆî«∞∆⁄¨FÉ…ÇÄ –àˆ≥ˆ¨FÉr∏ÒµπíÏ“ÚÀÿµƒ”∞Ì루èƒ∂¯Œ¸“˝¡ÀŸQ“◊…õƒŸI≈d°£å¶∫Û –≤ªë™√§ƒøò∑”^°£

°°[1]°°[2]°°[œ¬“ªÌì]