|

≤ª÷ß≥÷Flash

|

|

|

¥Û∂π∂π∆…œ¬µ¯∂ÃæÄ∆´ø’ ∫Û∆⁄ –àˆ»‘墿^¿m◊þµÕhttp://www.sina.com.cn 2006ƒÍ07‘¬28»’ 00:34 Ωõ“◊∆⁄ÿõ

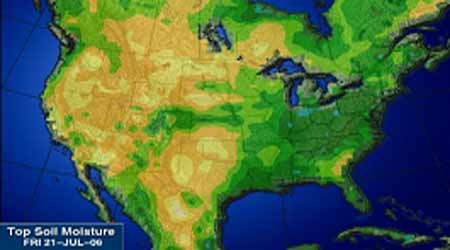

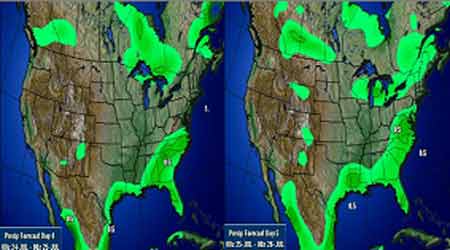

°°°°“ª°¢÷Ð∂»(7/17--7/21)––«È∏≈õr °°°°±æ÷Ð√¿∂π…Ó∑˘ªÿ¬‰£¨þB∂π∏˜∫œºs◊þ≥ˆ’ é±Pµ¯µƒ◊þÑð£¨÷˜¡¶∫œºsA0609÷ГªÃ¯ø’∏þÈ_…œõ_Œ¥π˚°¢‘⁄÷˜¡¶∂ýÓ^∆ΩÇ}Îxàˆµƒ«Èõrœ¬£¨÷Ð∂˛÷¡÷Ќ’ éªÿ¬‰£¨þB∂π∫œºs»´÷Ð≥…Ωªð^…œ÷Ð√˜Ô@ŒÆøs£¨609≥÷Ç}ð^…œ÷Ð¥Û∑˘úp…Ÿ°£ °°°°∂˛°¢––«È∑÷Œˆ£∫ °°°°±æ÷Ð¥ÛþB¥Û∂π∆⁄ÿõª˘±ææS≥÷±P’˚◊þÑð°£…œ÷Ð∆⁄Ér‘ŸÑì–¬µÕ£¨±æ÷Ð≥ı£¨ –àˆ‘⁄«∞“ª÷еոcŒª÷√≤®Ñ”°£á¯É»∆⁄Érœ¬µ¯ÀŸ∂»≥¨þ^√¿±P¥Û∂π£¨◊ÓΩ¸é◊ÇÄΩª“◊»’CBOT¥Û∂πœ¬µ¯10”ý√¿∑÷£¨å¶á¯É»”∞Ìë≤ª¥Û°£á¯Õ‚ –àˆœ¬µ¯÷˜“™ «ÃÏö‚«Èõr∏ƒ…∆£¨∏þúÿúpÕÀ£¨¥Û∂π”Ò√◊∑N÷≤Ö^≥ˆ¨FΩµ”Í£¨‘Ÿº”÷ƺº–gŸu±Pµƒ◊˜”√£¨ πµ√∆⁄Érœ¬µ¯°£á¯É»¥Û∂π“ª÷±‘⁄œ¬ΩµÕ®µ¿É»þ\––÷ÐŒÂ∆⁄Érº”ÀŸœ¬µ¯£¨Ð⵿œ¬∑Ω÷ßìŒ∆∆Œª£¨ –àˆ¿^¿m◊þµÕ°£ °°°°á¯É»ÆaÖ^”ÕèS ’Ÿè¡¶∂»“¿»ª∆´µÕ£¨åß÷¬ÆaÖ^¥Û∂π ’ŸèÉr∏Ò≥÷¿m∆£Ðõ£¨—ÿ∫£µÿÖ^”ÕèSÑt≥– Ð÷¯ÅÌ◊‘þMø⁄¥Û∂π‘¥µΩ∏€µƒπ©ë™â∫¡¶£¨ƒø«∞∫⁄˝àΩ≠ÆaÖ^∂πÞr ÷÷–»‘Œ’”–“ª∂®îµ¡øµƒÍê∂π£¨Ω¸∆⁄≥ˆÿõ–ƒëBð^ûÈ∑eòO£¨µ´ –àˆ ’Ÿè¡¶∂»≤ª¥Û°£ °°°°¨Fÿõ∑Ω√Ê£¨±æ÷Ðá¯É» –àˆ∂π∆…Ér∏Ò¿^¿m⁄Öµ¯£¨∆‰÷–ƒœ∆∏£Ω®°¢±±÷¡…Ωñ|µƒ—ÿ∫£”ÕèS≥…ΩªÉrµ¯∑˘ð^¥Û£¨¥Û∂º‘⁄40-50‘™£Øá磨èVñ|µÿÖ^“‘º∞»A±±∫Õñ|±±µÿÖ^”ÕèSµƒ≥…ΩªÉrµ¯∑˘…‘–°£¨‘⁄20-30‘™£Øáç÷ÆÈg°£èVñ|µÿÖ^”ÕèS…œ÷ÐÀƒàÛ2130-2150‘™£¨ƒø«∞àÛ2100-2120‘™£ª∏££ªΩ≠ÃKñ|∫£ºZ”Õµƒ≥…ΩªÉr胅œ÷ÐÀƒµƒ2110‘™ΩµµΩ¡Àƒø«∞µƒ2060‘™£Øá磪…Ωñ|µÿÖ^µƒ≥…ΩªÉr…œ÷ÐÀƒµƒïr∫Ú¥Û∂º‘⁄2090-2110‘™÷ÆÈg£¨±æ÷ÐÑtΩµµΩ¡À2040-2070‘™£ª»A±±∫Õñ|±±µƒ∆…Ér…œ÷еƒïr∫ÚæÕ±»ð^µÕ£¨À˘“‘±æ÷е¯∑˘ð^–°£¨œÛÃÏΩÚµƒ∆…Ér…œ÷ÐÀƒ‘⁄2020‘™£Øá磨±æ÷Б⁄2000-2020‘™£ª¥ÛþBµÿÖ^…œ÷кØ÷–‘⁄2000-2020‘™£¨±æ÷ÐÑt‘⁄1998-2000‘™°£ °°°°Æî÷Ðá¯É»∂π”ÕÉr∏Ò±æ÷ÐÑt∑Ä÷–”–…˝£¨∆‰÷–Àƒºâ”ÕàÛÉr¥Û∂º∑Ä∂®£¨“ªºâ”ÕàÛÉrÑt胱æ÷Гª°¢∂˛È_ º’{…˝£¨µ´ÎS∫Û“≤±£≥÷∑Ä∂®°£…Ωñ|µÿÖ^µƒÀƒºâ”ÕÉr∏Ò胅œ÷еƒ5150‘™’{∏þµΩ¡À5180‘™£¨“ªºâ”ÕÉr胅œ÷еƒ5350‘™’{∏þµΩ¡À5380‘™£Øá磪èVñ|µÿÖ^Àƒºâ”ÕàÛÉrþÄ∑Ä∂®‘⁄5100‘™£¨“ªºâ”ÕàÛÉrÑt胅œ÷ÐÀƒµƒ5330-5340‘™’{∏þµΩ¡Àƒø«∞µƒ5370-5390‘™£Øá磪Ω≠ÃKñ|∫£µƒ“ªºâ”ÕàÛÉr“≤胅œ÷еƒ5400‘™’{∏þµΩ¡À5450‘™°£ÃÏΩÚµÿÖ^“ªºâ”ÕàÛÉr胅œ÷еƒ5280-5300‘™’{∏þµΩ¡À5380‘™°£”…”⁄Ω¸é◊»’Õ‚±P”ÕÉrµƒ⁄Öµ¯£¨Ÿè‰NÎp∑Ω嶔ÕÉrþÄ «±£≥÷÷î…˜–ƒ¿Ì£¨“Ú¥À”ÕÉr‘⁄÷ÐÉ»ª˘±æ…œ±£≥÷¡À∆Ωµ≠’˚¿Ìµƒ––«È°£ °°°°±MπДÕÉr≥÷∑Ä£¨µ´∆…Érµƒœ¬µ¯þÄ «åß÷¬¡À”ÕèSµƒâ∫’•ÃùìpîU¥Û°£∏˘ì˛Æî«∞µƒ”Õ∆…Ér∏Ò“‘º∞2500‘™µƒµΩÿõ≥…±æ”ãÀ„£¨ƒø«∞”ÕèSµƒÃùìp¥Û∂º‘⁄20-40‘™£Øá磨ƒø«∞£¨á¯É»µƒ”ÕèS≤ªÉH√Ê≈R÷¯¥Û∂πéÏ¥Ê˝ã¥Ûµƒâ∫¡¶£¨þÄ√Ê≈R÷¯∂π∆…éϥʵƒâ∫¡¶£¨Îm»ª∆þ‘¬∑ðá¯É»µƒþMø⁄¥Û∂πµΩÿõ¡øð^5°¢6‘¬∑ð√˜Ô@úp…Ÿ£¨µ´ø¥∆ÅÌ嶔ÕèS≤¢õ]”–∂ý…Ÿ÷˙“Ê°£∂¯√¿á¯¥Û∂πÆaÖ^µƒÃÏö‚«∞æ∞èƒÆî«∞µƒÓAàÛÅÌø¥“≤≤ª¥Ê‘⁄Õ˛√{–‘µƒÃÏö‚£¨À˘“‘√¿±P¥Û∂πÉr∏Ò“—ΩõþB¿m∂ý»’œ¬ª¨£¨‘⁄þ@∑N«Èõrœ¬£¨á¯É»∂π∆…Ér∏ÒÀ∆∫ı÷ª”–“ªól≥ˆ¬∑£¨ƒ«æÕ «¿^¿m姒“µ◊≤ø°£≤ªþ^£¨ÃÏö‚ÓAàÛ «≤ª¥_∂®µƒ£¨÷ª“™”–≤ª¿˚ÃÏö‚ÓAàÛ≥ˆ≈_£¨√¿á¯¥Û∂π∆⁄ÉræÕï˛∏˙÷¯∑¥è󣨑Ÿº”…œá¯É»µΩÿõµƒ¥Û∂π≥…±æð^«∞∆⁄÷≤Ω÷∏þ£¨øºë]µΩþ@–©“ÚÀÿ£¨π¿”ã∂π∆…Ér∏Òœ¬µ¯µƒø’ÈgþÄ «”–œÞ°£ °°°°»˝°¢÷Ð∂»ª˘±æ√Ê«Èõr£∫ °°°°1°¢√¿á¯ÞròI≤ø(USDA)π´≤º¡ÀΩÿ÷π7‘¬13»’(÷ÐÀƒ)“ª÷еƒ≥ˆø⁄‰N €àÛ∏Ê°£Æî÷Ð√¿á¯2005-06 –àˆƒÍ∂»(9‘¬-8‘¬)¥Û∂πÉÙ‰N €23.6»fá磨ð^«∞“ª÷к∞«∞Àƒ÷Ð∆Ωæ˘∑÷Ñeœ¬Ωµ25%∫Õ14%£¨÷˜“™ŸIº“ûÈ»’±æ8.29»fá磨∫…Ãm6.6»fá磨ÒRÅÌŒ˜ÅÜ3.4»fáç°£¥ÀÕ‚£¨Æî÷ÐþĉN €¡À5»fá眬ƒÍ∂»—bþ\µƒ√¿á¯¥Û∂π£¨÷–ᯟèŸI¡À6»fáç≤ª∂®Æaµÿ¥Û∂π°£ –àˆœ»«∞ÓAúyµƒ¥Û∂π÷ÐÉÙ‰N €¡øûÈ15-40»fáç°£Æî÷Ð√¿á¯¥Û∂π≥ˆø⁄—b¥¨¡øûÈ35.49»fá磨 ««∞“ª÷еƒ2.5±∂£¨±»«∞Àƒ÷Ð∆Ωæ˘Ã·∏þ61%°£÷˜“™∞lÕ˘á¯º“∫ÕµÿÖ^”–£∫ƒ´Œ˜∏Á8.23»fá磨∫…Ãm6.6»fá磨÷–á¯6.18»fá磨Ìná¯2.47»fáç°£Ωÿ÷π7‘¬13»’£¨√¿á¯2005-06ƒÍ∂»¥Û∂π¿€”ã≥ˆø⁄‰N €¡øûÈ2533.02»fá磨µÕ”⁄»•ƒÍÕ¨∆⁄µƒ3016.19»fáçÀÆ∆Ω£ª÷–᯿€”ãŸèŸI√¿á¯¥Û∂π981.4»fá磨»•ƒÍÕ¨∆⁄ûÈ1185.04»fáç°£±æ –àˆƒÍ∂»∆˘ΩÒ√¿á¯¥Û∂π¿€”ã≥ˆø⁄—b¥¨¡øûÈ2333.04»fá磨þhµÕ”⁄»•ƒÍÕ¨∆⁄µƒ2889.49»fáçÀÆ∆Ω£¨√¿á¯ÞròI≤øÆî«∞ÓAúyµƒ±æƒÍ∂»¥Û∂πøÇ≥ˆø⁄ƒøòÀûÈ2463»fáç°£÷–ᯑ⁄±æ –àˆƒÍ∂»“—¿€”ã—bþ\√¿á¯¥Û∂π940.8»fá磨»•ƒÍÕ¨∆⁄ûÈ1185.04»fáç°£¥ÀÕ‚£¨‘⁄±æ –àˆƒÍ∂»∆˘ΩÒµƒ√¿á¯¥Û∂π¿€”ã≥ˆø⁄‰N €¡ø÷–£¨»‘”–14»fáçûȃ‰√˚ŸIº“≤…Ÿè°£ °°°°∑÷Œˆ£∫≥ˆø⁄ð^…œ÷Ðœ¬ΩµÀƒ∑÷÷Æ“ª£¨÷–á¯Ω¸∆⁄õ]”––Ë«Û°£ °°°°2°¢√¿á¯ÞròI≤øπ©–ËàÛ∏ÊÓAúy£¨2006/07ƒÍ∂»ÆîƒÍ10‘¬÷¡œ¬ƒÍ9‘¬£¨»´«Ú”Õ¡œÆa¡øå¢ûÈ3.89É|á磨±»…œƒÍ∂»úp…Ÿ0.19%°£∆‰÷–¥Û∂π‘ˆÆa0.84%£¨√Þ◊—‘ˆ2.2%£¨”Õ≤À◊—úp4.05%£¨ª®…˙úp2.28%£¨ø˚ª®◊—úp2.8%£ª”Õ¡œâ∫’•¡ø3.23É|á磨≈c…œƒÍ∂»œý±»£¨‘ˆÈL3.28%£ª∆⁄ƒ©éÏ¥Ê6475»fá磨úp…Ÿ1.2%°£‘ìàÛ∏ÊÓA”㣨2006/07ƒÍ∂»»´«Ú÷≤ŒÔ”ÕÆa¡øºsûÈ1.20É|á磨墱»…œƒÍ∂»‘ˆº”4.0%°£∆‰÷–◊ÿô∞”Õ‘ˆº”6.6%£¨∂π”Õ‘ˆº”2.7%£¨≤À◊—”Õ‘ˆº”4.5%£ªœ˚ŸM¡øå¢ûÈ1.20É|á磨‘ˆÈL4.7%£ªŸQ“◊¡ø4518»fáç◊Û”“£¨‘ˆÈL4.8% °£ °°°°∑÷Œˆ£∫»´«Ú”Õ¡œ◊˜ŒÔÆa¡øœ¬Ωµ£¨µ´¥Û∂πÆa¡ø‘ˆº”£¨å¶Ér∏Ò”–∆´ø’”∞Ìë°£ °°°°3°¢∞¢∏˘Õ¢ÞròI≤ø√ÿï¯Ãé…œ’{2005/06ƒÍ∂»¥Û∂πÆa¡øÓAπ¿÷¡Ñìºo‰õµƒ4020»fá磨‘ìîµì˛ð^“ª÷Ы∞µƒÓAπ¿îµì˛‘ˆº”¡À20»fáç°£Õ¨ïrÞròI≤ø“≤…œ’{¡À2005/06ƒÍ∂»¥Û∂π∑N÷≤√Ê∑eÓAπ¿÷¡1530»fπ´Ì…œÇÄ‘¬ÓAπ¿ûÈ1520»fπ´Ìï°£»•ƒÍ∞¢∏˘Õ¢¥Û∂π∑N÷≤√Ê∑eûÈ1440»fπ´Ìï°£∞¢∏˘Õ¢≤ø∑÷µÿÖ^¥Û∂π∑N÷≤√Ê∑e‘ˆº”£¨“ÚÃÏö‚∏…∫µ◊˵K‘S∂ýÞr√Ò∑N÷≤”Ò√◊∫Õ–°˚ú£¨þ@–©Õ¡µÿ∂º±ª”√”⁄∑N÷≤¥Û∂π°£Þr√Ò◊‘…Ì“ý÷ùu‘ˆº”¥Û∂π∑N÷≤√Ê∑e£¨“Ú∆‰Ér∏Ò±»∆‰À˚◊˜ŒÔ∏þ°£ì˛ÞròI≤øîµì˛£¨∞¢∏˘Õ¢2004/05ƒÍ∂»¥Û∂πÆa¡øûÈ3830»fáç°£√¿á¯ÞròI≤øÓAπ¿∞¢∏˘Õ¢2005/06ƒÍ∂»¥Û∂πÆa¡øûÈ4130»fáç°£ °°°°∑÷Œˆ£∫ƒœ√¿Æa¡ø’{’˚å¶Æî«∞Ér∏Ò≤ª «÷ÿ¸c“ÚÀÿ°£ °°°°4°¢√¿á¯ÞròI≤ø÷Гªπ´≤ºµƒ◊˜ŒÔ…˙ÈLàÛ∏ÊÔ@ 棨Ωÿ÷π7‘¬16»’£¨√¿á¯¥Û∂πµƒÉû¡º¬ 胅œ÷еƒ58%œ¬ΩµµΩ¡À57%£¨œ¬’{¡À1ÇÄ∞Ÿ∑÷¸c£¨þ@“—Ωõ «√¿∂πÉû¡º¬ þB¿mµ⁄»˝÷Ðœ¬’{£¨µ´ƒø«∞µƒÉû¡º¬ »‘∏þ”⁄»•ƒÍÕ¨∆⁄µƒ53%°£‘⁄√¿á¯ÞròI≤øπ´≤ºµƒ18ÇÄ…˙Æa÷ð÷–£¨”–11ÇÄ÷ðµƒÉû¡º¬ …œ’{£¨7ÇÄ÷ðµƒÉû¡º¬ œ¬’{£¨÷˜Æa÷𵃅œ’{∑˘∂»¥Û∂º‘⁄2-3ÇÄ∞Ÿ∑÷¸c£¨∞¸¿®∞¨äWÕþ°¢“¡¿˚÷Z“¡°¢”°µ⁄∞≤ƒ»∫Õ√ÐÃK¿Ôµ»÷𣨵´µ⁄»˝¥Û÷˜Æa÷ð√˜ƒ·ÃKþ_µƒÉû¡º¬ ±æ÷Ð¥Û∑˘œ¬Ωµ¡À16ÇÄ∞Ÿ∑÷¸c£¨≥˝¥À÷ÆÕ‚£¨ƒœ°¢±±þ_ø∆À˚÷ðµƒÉû¡º¬ œ¬’{∑˘∂»“≤±»ð^¥Û£¨∑÷Ñe‘⁄8∫Õ21ÇÄ∞Ÿ∑÷¸c£¨Ô@ æ≥ˆ÷–Œ˜≤øŒ˜±±≤øµÿÖ^¥Û∂π еΩ∫µ«È”∞Ìë±»ð^á¿÷ÿ°£ °°°°±æ÷Ð√¿á¯¥Û∂πµƒÈ_ª®¬ ûÈ60%£¨¬‘µÕ”⁄»•ƒÍÕ¨∆⁄µƒ61%£¨µ´∏þ”⁄ŒÂƒÍ∆Ωæ˘µƒ48%°£¥Û∂πµƒΩY«v¬ ûÈ16%£¨“≤∏þ”⁄»•ƒÍÕ¨∆⁄µƒ15%∫ՌƒÍ∆Ωæ˘µƒ11%°£ °°°°èƒÃÏö‚ÓAàÛÅÌø¥£¨Œ¥ÅÌ6-10ÃÏ÷–Œ˜≤øµÿÖ^µƒö‚úÿ墵Ք⁄’˝≥£ÀÆ∆Ω£¨∂¯Ωµ”Í¡ø¥Û÷¬’˝≥££¨µ´ÆaÖ^Œ˜≤ø»‘¬‘µÕ”⁄’˝≥£ÀÆ∆Ω£¨8-14ÃϵƒÃÏö‚ÓAàÛÔ@ æ÷–Œ˜≤øÆaÖ^ö‚úÿµÕ”⁄’˝≥££¨Ωµ”ÍÑt∏þ”⁄’˝≥£°£þ@“‚Œ∂÷¯ÆaÖ^å¢◊ɵ√õˆÀ¨≥±ùÒ£¨å¶◊˜ŒÔ…˙ÈL±»ð^”–¿˚°£ °°°°√¿á¯∏˜÷ð¥Û∂πÉû¡º¬ £∫

°°°° °°°° °°°°5°¢∫⁄˝àΩ≠ÆaÖ^¥Û∂π¨FÿõÉr∏Òª˘±æ∑Ä∂®£¨æ≈»˝”ÕèS¥Û∂π»ÎèSÉr2150-2120‘™/áç°£≤ø∑÷µÿÖ^¥Û∂π’æ≈_Ér2060-2080‘™/á磨∂ýîµ’æ≈_Ér‘⁄2160-2120‘™/á磨∫Õ÷Ð≥ıõ]”–◊ɪذ£ °°°°∑÷Œˆ£∫á¯É»¨Fÿõ –àˆõ]”––¬◊ɪأ¨ª˘±æ≤ª◊É°£ °°°°6°¢±æ÷Ð∂π∆…Ér∏Ò¿^¿m–°∑˘µ¯°£∫⁄˝àΩ≠ºØŸtµÿÖ^1830-1850‘™/áç,±£≥÷∑Ä∂®£ª…ÚÍñµÿÖ^àÛÉr1980‘™/á磨¥ÛþBµÿÖ^1970-1990‘™/á磪«ÿª çuµÿÖ^2030-2040‘™/á磨≥…Ωª≤Ó£ª…Ωñ|µÿÖ^2040-2060‘™/áç◊Û”“,≥…Ωª≤Ó£ªΩ≠ÃKèຓ∏€µÿÖ^‘⁄2050-2060‘™/á磨þB‘∆∏€µÿÖ^‘⁄2050‘™/á磪èVñ|µÿÖ^‘⁄2070-2090‘™/á磨≥…Ωª≤ª∫√£ªèVŒ˜µÿÖ^2050-2060‘™/á磨≥…Ωª≤ª∫√°£ °°°°∑÷Œˆ£∫”ÕèSéÏ¥Êâ∫¡¶¥Û°£∂π∆…≥…±æÖ¢≤Ó≤ª˝R,¥Û∂πÅÌ‘¥≤ªÕ¨,á¯Æa¥Û∂π”–ÉûÑð,á¯Æa∆…Ér∏Ò¿≠Ñ”¡ÀþMø⁄Ér∏Òœ¬µ¯°£∫Û –ø¥ø’–ƒ¿Ìð^÷ÿ°£ °°°°7°¢∂π”Õ –àˆ∑Ä÷–”–ùq°£þ|åéµÿÖ^∂π”ÕÉr∏Ò¿^¿m≥ ∑Ä÷–ªÿ…˝£¨¥ÛþBµÿÖ^“ªºâ∂π”ÕàÛÉr5350‘™/á磨Àƒºâ∂π”ÕàÛÉr5100‘™/á磨…œùq20‘™/áç°£ÃÏΩÚµÿÖ^∂π”ÕÉr∏Ò∆Ω∑ÄûÈ÷˜£¨“ªºâ∂π”ÕàÛÉr5400‘™/á磨Ér∏Ò≥÷∆Ω£ªÀƒºâ∂π”ÕàÛÉr5170‘™/á磨üo◊ɪأª√´∂π”ÕàÛÉr5150‘™/áç°£…Ωñ| °»’’’µÿÖ^5380‘™/áç°£Ω≠ÃK °èຓ∏€µÿÖ^“ªºâ∂π”Õ5450‘™/á磨åé≤®µÿÖ^5400‘™/áç°£èVñ| °÷È»˝Ω«µÿÖ^“ªºâ∂π”Õ5400‘™/áç°£ °°°°∑÷Œˆ£∫á¯É»â∫’•∆ÛòI∫Ð∂ýÈ_π§≤ª◊„£¨á¯É»∂π”Õπ©ÿõæo»±£¨∂π”ÕÉr∏Ò√˜Ô@◊þ∏þ£¨∂π∆…µƒ≥÷¿mµÕ√‘∫ÕþMø⁄≥…±æµƒ◊þ∏þ£¨å¶∂π”ÕÉr∏Ò «÷ß쌰£”ÕèS”–œß €–ƒ¿Ì£¨Õ®þ^¿≠∏þÉr∏Òèƒ∂π∆…µƒÃùìp÷–´@¿˚°£ÓA”ã∫Û∆⁄á¯É»Ér∏Ò墿^¿m◊þèä °°°°8°¢Ωÿ÷¡7‘¬21»’£¨¥ÛþB¥Û∂π◊¢É‘Ç}ÜŒ19367èà,‘ˆº”1458èà°£ °°°°9°¢Ωÿ÷π7‘¬18»’£¨ª˘Ω∂ýÜŒ59998 ÷£¨úp…Ÿ4868 ÷£¨ø’ÜŒ67314 ÷,úp…Ÿ1482 ÷£¨ÉÙø’ÜŒ7316 ÷°£Ωª“◊…ÃΩy”㣨Ωÿ÷¡7‘¬21»’£¨ª˘ΩÉÙø’28000 ÷◊Û”“°£ °°°°Àƒ°¢ºº–g∑÷Œˆ£∫ °°°°ºº–g√Ê»‘ «ø’Ó^–≈Ãñ£¨÷∏òÀ≥¨Ÿu°£»’æĵ¯∆∆œ¬ΩµÕ®µ¿£¨÷Ðæĵƒ÷ßìŒæÄõ]”–µ¯∆∆°£¥Û∂π◊Ë¡¶2490£¨∂π∆…÷ßìŒ2200£¨◊Ë¡¶2270°£ °°°°ŒÂ°¢àD±Ì∑÷Œˆ£∫ °°°°7‘¬21»’√¿á¯¥Û∂πÆaÖ^Õ¡»¿âÑ«ÈàD °°°° °°°°Œ¥ÅÌ3-4ÃÏ√¿á¯ÃÏö‚Ωµ”Í∑÷≤ºàD °°°°

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

≤ª÷ß≥÷Flash

≤ª÷ß≥÷Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||