|

≤ª÷ß≥÷Flash

|

|

|

þB∂π∆⁄Ér‘ŸÑì–¬µÕ ∂π∆…Ér∏Òœýå¶∑Ä∂®æS≥÷±P’˚http://www.sina.com.cn 2006ƒÍ07‘¬20»’ 00:36 Ωõ“◊∆⁄ÿõ

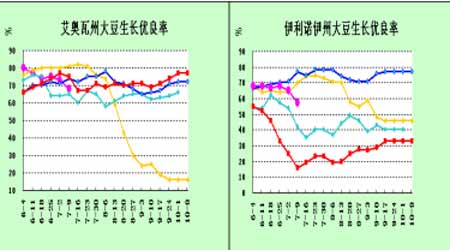

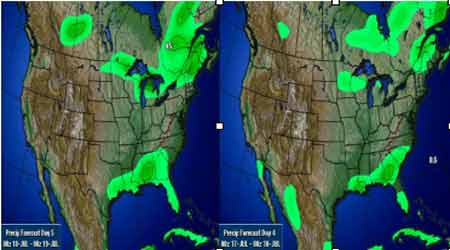

°°°°“ª°¢÷Ð∂»(7£Ø10--7£Ø14)––«È∏≈õr °°°°±æ÷Ð¥ÛþB –àˆ∏˜∆∑∑N“‘œ¬µ¯––«ÈûÈ÷˜°£¥Û∂πµ¯∑˘◊Ó¥Û£¨∂π∆…Ér∏Òœýå¶∑Ä∂®£¨µ´“≤∏˙ÎSÕ‚±P∂¯◊þµÕ°£÷Гªá¯É»∆⁄Ér¥Û∑˘œ¬µ¯£¨¥Û∂πÉr∏Òµ¯∆∆…œ÷еոc2555°£÷Ð∂˛°¢÷л˝ –àˆ‘⁄µÕŒªøs¡ø’˚¿Ì°£ø’∑Ωõ]”–¿^¿m¥Úâ∫Ér∏Ò£¨‘Ÿº”…œ√¿±P¥Û∂πµƒ∑¥èó£¨å¶á¯É»–Œ≥…“ª∂®÷ß≥÷°£±æ÷Ð∫Û∞Î∆⁄£¨¥Û∂π¿^¿m’ é◊þµÕ£¨◊ÓµÕµ¯∆∆2500‘™¥ÛÍP‘⁄Æî÷еոc∏ΩΩ¸≤®Ñ”°£ °°°°∂˛°¢––«È∑÷Œˆ£∫ °°°°Æî÷Ð√¿±Põ_∏þªÿ¬‰£¨√¿á¯ÞròI≤øµƒπ©–ËàÛ∏Ê¥Û∂πîµ◊÷¿˚∂ý£¨µ´«∞∆⁄ –àˆ“—Ωõµ√“‘œ˚ªØ£¨‘Ÿº”…œÃÏö‚ÓAàÛ÷Ѓ©«∞é◊Ãϱ»ð^∏…∫µµƒ÷–Œ˜≤øµÿÖ^”≠ÅÌΩµ”Í°£“‘º∞ºº–gŸu±P¥Úâ∫£¨ πµ√∆⁄Érõ]ƒÐÕª∆∆640√¿∑÷◊Ë¡¶°£œÚ620√¿∑÷÷ßìŒøøîn°£á¯É»∆⁄ÿõ –àˆ÷˜“™ еΩπ©ë™â∫¡¶£¨∫Û∆⁄“¿Ÿá”⁄–Ë«Ûµƒ¿^¿m∫√ÞD£¨∑ÒÑt –àˆÎy”–∆…´°£ÓA”ãá¯É»Õ‚ –àˆ∂º“—’ éÃΩµ◊姒“÷ßìŒûÈ÷˜°£ °°°°Æî÷ÐCBOT¥Û∂π –àˆ“¿≈f±£≥÷¡À°∞ÃÏö‚ –°±’ éÃÿ’˜£¨∂Ã∆⁄¡º∫√ÃÏö‚ÝÓõr°¢»±…Ÿ≥÷¿mÕ∂ôCŸI±P÷ß쌵»“ÚÀÿ“÷÷∆¡À∆⁄Ér…œ––ø’Èg£¨∂¯«“‘⁄þB¿m…œùq÷Æ∫Û –àˆ”–ºº–g–‘–Þ’˝“™«Û°£∂¯¡Ì“ª∑Ω√Ê£¨”…”⁄þh∆⁄ÓAàÛùì‘⁄∏þúÿ…Ÿ”ÍÕ˛√{µƒ¥Ê‘⁄£¨Ωª“◊…û‘ûÈ∂πÉr±£¡Ù¡À“ª∂®µƒÃÏö‚…˝ÀÆ£¨À˘“‘∆⁄Érªÿ≥∑∑˘∂»“≤Ô@µ√ð^ûÈ”–œÞ°£11‘¬¥Û∂π∫œºsƒø«∞‘⁄640√¿∑÷∏þ¸c∏ΩΩ¸”–ð^è人–g◊Ë¡¶£¨µ´œý–≈Ωõþ^∂Ãï∫’{’˚∫Û£¨œ¬÷Ð∏…∫µÃÏö‚ì˙ënµƒþmïr≥ˆ¨Få¢ πÕª∆∆≥…ûÈø…ƒÐ£¨∆⁄Ér”–Õ˚ÃÙëƒÍ≥ı∏þ¸c648√¿∑÷ÀÆ∆Ω°£ °°°°»˝°¢÷Ð∂»ª˘±æ√Ê«Èõr£∫ °°°°1°¢√¿á¯ÞròI≤øπ´≤º¡ÀΩÿ÷π7‘¬6»’“ª÷еƒ≥ˆø⁄‰N €àÛ∏Ê°£Æî÷Ð√¿á¯2005-06 –àˆƒÍ∂»¥Û∂πÉÙ‰N €31.64»fá磨ð^«∞“ª÷к∞«∞Àƒ÷Ð∆Ωæ˘∑÷Ñe÷∏þ48%∫Õ9%£¨÷˜“™ŸIº“ûÈ÷–á¯11.5»fá磨≈_û≥9.23»fá磨ƒ´Œ˜∏Á4.92»fáç°£¥ÀÕ‚£¨Æî÷ÐþĉN €¡À3.32»fá眬ƒÍ∂»—bþ\µƒ√¿á¯¥Û∂π°£ –àˆœ»«∞ÓAúyµƒ¥Û∂π÷ÐÉÙ‰N €¡øûÈ20-35»fáç°£Æî÷Ð√¿á¯¥Û∂π≥ˆø⁄—b¥¨¡øûÈ14.09»fá磨±»«∞“ª÷к∞«∞Àƒ÷Ð∆Ωæ˘∑÷Ñeœ¬Ωµ38%∫Õ41%°£÷˜“™∞lÕ˘á¯º“∫ÕµÿÖ^”–£∫ƒ´Œ˜∏Á4.68»fá磨»’±æ3.98»fá磨”°ƒ·2.44»fá磨≈_û≥11.8»fáç°£Ωÿ÷π7‘¬6»’£¨√¿á¯2005-06ƒÍ∂»(9‘¬-8‘¬)¥Û∂π¿€”ã≥ˆø⁄‰N €¡øûÈ2509.42»fá磨µÕ”⁄»•ƒÍÕ¨∆⁄µƒ3009.62»fáçÀÆ∆Ω£ª÷–᯿€”ãŸèŸI√¿á¯¥Û∂π982.82»fá磨»•ƒÍÕ¨∆⁄ûÈ1185.04»fáç°£±æ –àˆƒÍ∂»∆˘ΩÒ√¿á¯¥Û∂π¿€”ã≥ˆø⁄—b¥¨¡øûÈ2297.56»fá磨þhµÕ”⁄»•ƒÍÕ¨∆⁄µƒ2879.93»fáçÀÆ∆Ω£¨√¿á¯ÞròI≤øÆî«∞ÓAúyµƒ±æƒÍ∂»¥Û∂πøÇ≥ˆø⁄ƒøòÀûÈ2463»fáç°£÷–ᯑ⁄±æ –àˆƒÍ∂»“—¿€”ã—bþ\√¿á¯¥Û∂π934.62»fá磨»•ƒÍÕ¨∆⁄ûÈ1185.04»fáç°£¥ÀÕ‚£¨‘⁄±æ –àˆƒÍ∂»∆˘ΩÒµƒ√¿á¯¥Û∂π¿€”ã≥ˆø⁄‰N €¡ø÷–£¨»‘”–24.64»fáçûȃ‰√˚ŸIº“≤…Ÿè°£ °°°°∑÷Œˆ£∫÷–᯿^¿m…Ÿ¡øŸèŸI£¨ÃÏö‚◊ÉªØ «÷––ƒ °°°°2°¢√¿á¯ÞròI≤ø7‘¬àÛ∏Ê£¨ÓA”ã√¿á¯2005-06ƒÍ∂»¥Û∂πΩYÞDéÏ¥ÊûÈ5.45É|∆— Ω∂˙£¨≈c…œ‘¬àÛ∏Êœ¬’{2500»f∆—£¨µÕ”⁄ –àˆÓAúyµƒ5.6É|∆— Ω∂˙∆Ωæ˘÷µ(ÓAúyÖ^ÈgûÈ5.30-5.76É|∆— Ω∂˙)£ªÓA”ã√¿á¯2006-07ƒÍ∂»¥Û∂πΩYÞDéÏ¥ÊûÈ5.6É|∆— Ω∂˙£¨µÕ”⁄ –àˆÓAúyµƒ5.87É|∆— Ω∂˙∆Ωæ˘÷µ(ÓAúyÖ^ÈgûÈ5.45-6.49É|∆— Ω∂˙)£¨ð^…œ‘¬àÛ∏Êœ¬’{9500»f∆—°£¥ÀÕ‚£¨±æ¥ŒàÛ∏Êπ´≤ºµƒ2006-07ƒÍ∂»µƒ»´«Ú¥Û∂ππ©–Ëîµì˛÷–£¨∞ÕŒ˜°¢∞¢∏˘Õ¢¥Û∂πÆa¡øÓAπ¿æ˘æS≥÷…œ‘¬àÛ∏ʵƒ5600»fáç°¢4130»fáçÀÆ∆Ω≤ª◊É°£ °°°°2005£Ø06ƒÍ∂»(π¿”ã÷µ)°°°°°°°°2006£Ø07ƒÍ∂»(ÓAúy÷µ) °°°°6‘¬∑ð°°°°°°7‘¬∑ð°°°°°°°°°°6‘¬∑ð°°°°°°°°7‘¬∑ð °°°°¥Û∂π°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°°∞Ÿ»f”¢ÆÄ °°°°≤•∑N√Ê∑e°°°°°°°°°°°°°°°°°°°°72.1°°°°°°°°72.1°°°°°°°°°°°°76.9°°°°°°°°°°74.9 °°°° ’´@√Ê∑e°°°°°°°°°°°°°°°°°°°°71.4°°°°°°°°71.4°°°°°°°°°°°°75.7°°°°°°°°°°73.9 °°°°∆Ωæ˘ÜŒÆa(∆— Ω∂˙£Ø”¢ÆÄ)°°°°°°°°43.3°°°°°°°°43.3°°°°°°°°°°°°40.7°°°°°°°°°°40.7 °°°°∞Ÿ»f∆— Ω∂˙ °°°°∆⁄≥ıéϥʰ°°°°°°°°°°°°°°°°°°°°°256°°°°°°°°256°°°°°°°°°°°°570°°°°°°°°°°545 °°°°Æa¡ø°°°°°°°°°°°°°°°°°°°°°°°°3,086°°°°°°3,086°°°°°°°°°°3,080°°°°°°°°3,010 °°°°þMø⁄¡ø°°°°°°°°°°°°°°°°°°°°°°°°°°4°°°°°°°°°°4°°°°°°°°°°°°°°4°°°°°°°°°°°°4 °°°°øÇπ©ë™¡ø°°°°°°°°°°°°°°°°°°°°3,346°°°°°°3,346°°°°°°°°°°3,654°°°°°°°°3,559 °°°°â∫’•¡ø°°°°°°°°°°°°°°°°°°°°°°1,715°°°°°°1,720°°°°°°°°°°1,750°°°°°°°°1,750 °°°°≥ˆø⁄¡ø°°°°°°°°°°°°°°°°°°°°°°°°900°°°°°°°°905°°°°°°°°°°1,090°°°°°°°°1,090 °°°°∑N◊””√¡ø°°°°°°°°°°°°°°°°°°°°°°94°°°°°°°°°°92°°°°°°°°°°°°°°91°°°°°°°°°°°°91 °°°°’{’˚÷µ°°°°°°°°°°°°°°°°°°°°°°°°68°°°°°°°°°°85°°°°°°°°°°°°°°68°°°°°°°°°°°°67 °°°°øÇ π”√¡ø°°°°°°°°°°°°°°°°°°°°2,777°°°°°°2,802°°°°°°°°°°2,999°°°°°°°°2,998 °°°°∆⁄ƒ©éϥʰ°°°°°°°°°°°°°°°°°°°°°570°°°°°°°°545°°°°°°°°°°°°655°°°°°°°°°°560 °°°°Þràˆ∆Ωæ˘Ér∏Ò(√¿‘™£Ø∆—)°°°°°°°°5.65°°°°°°°°5.65°°°°°°5.10-6.10°°°°5.00-6.00 °°°°∑÷Œˆ£∫ÞròI≤øàÛ∏Êîµ◊÷¿˚∂ý£¨µ´Ér∏Òùq∑˘≤ª¥Û°£ °°°°3°¢√¿á¯”Õ◊—º”π§…ÃÖfï˛(NOPA)π´≤º¡À6‘¬∑ð¥Û∂πâ∫’•îµì˛°£Æ√¿á¯¥Û∂πâ∫’•¡øûÈ1.313É|∆— Ω∂˙£¨ð^…œ‘¬úp…Ÿºs730»f∆—£¨µ´∏þ”⁄ –àˆÓAúyµƒ1.285É|∆— Ω∂˙∆Ωæ˘÷µ(ÓAúyÖ^ÈgûÈ1.26-1.31É|∆— Ω∂˙)£ªÆ√¿á¯∂π”ÕéÏ¥ÊûÈ25.42É|∞ı£¨ð^…œ‘¬‘ˆº”ºs4700»f∞ı£¨Õ¨ïr“≤þh∏þ”⁄ –àˆÓAúyµƒ24.56É|∞ı∆Ωæ˘÷µ(ÓAúyÖ^ÈgûÈ24.08-25.03É|∞ı)°£“‘œ¬ «±æ¥ŒàÛ∏ÊæþÛwîµì˛£¨¥Û∂πÜŒŒª ««ß∆— Ω∂˙£ª∂π∆…ÜŒŒª «∂Ãá磪∂π”ÕµƒÜŒŒª ««ß∞ı£ª≥ˆ”Õ¬ ∫Õ≥ˆ∆…¬ µƒÜŒŒª «∞ı£Ø∆— Ω∂˙£ª±æƒÍ∂»¿€∑e÷µ∆ ºïrÈgûÈ2005ƒÍ10‘¬1»’°£ °°°°2006ƒÍ6‘¬°°°°2006ƒÍ5‘¬°°°°2005ƒÍ6‘¬ °°°°¥Û∂πâ∫’•ƒÐ¡¶°°°°°°°°°°°°°°159,146°°°°°°164,451°°°°°°160,152 °°°°¥Û∂πâ∫’•¡ø°°°°°°°°°°°°°°°°131,326°°°°°°138,631°°°°°°125,257 °°°°∂π∆…Æa¡ø°°°°°°°°°°°°°°°°3,097,604°°°°3,290,206°°°°2,985,353 °°°°∂π∆…Æa≥ˆ¬ °°°°°°°°°°°°°°°°°°47.17°°°°°°°°47.47°°°°°°°°47.67 °°°°∂π∆…≥ˆø⁄¡ø°°°°°°°°°°°°°°°°377,266°°°°°°482,406°°°°°°393,451 °°°°∂π”ÕÆa¡ø°°°°°°°°°°°°°°°°1,542,863°°°°1,631,923°°°°1,429,499 °°°°∂π”ÕÆa≥ˆ¬ °°°°°°°°°°°°°°°°°°11.75°°°°°°°°11.77°°°°°°°°11.41 °°°°∂π”Õéϥʰ°°°°°°°°°°°°°°°2,542,499°°°°2,494,541°°°°1,563,877 °°°°£™¿€”ãâ∫’•¡ø °°°°±æ –àˆƒÍ∂»°°°°°°°°°°°°°°1,257,259°°…œƒÍ∂»Õ¨∆⁄°°°°°°1,246,351 °°°°∑÷Œˆ£∫åçÎHîµ◊÷∏þ”⁄ÓAúy÷µ£¨àÛ∏Êå¶ –àˆ”∞Ìë≤ª¥Û°£ °°°°4°¢√¿á¯ÞròI≤ø÷Гªπ´≤ºµƒ◊˜ŒÔ…˙ÈLàÛ∏ÊÔ@ 棨Ωÿ÷π7‘¬9»’£¨√¿á¯¥Û∂πµƒÉû¡º¬ 胅œ÷еƒ64%œ¬ΩµµΩ¡À58%£¨œ¬’{¡À6ÇÄ∞Ÿ∑÷¸c£¨þ@“—Ωõ «√¿∂πÉû¡º¬ þB¿mµ⁄∂˛÷Ðœ¬’{£¨µ´ƒø«∞µƒÉû¡º¬ »‘∏þ”⁄»•ƒÍÕ¨∆⁄µƒ54%°£‘⁄√¿á¯ÞròI≤øπ´≤ºµƒ18ÇÄ…˙Æa÷ð÷–£¨÷ª”–É…ÇÄ÷ðµƒÉû¡º¬ …œ’{£¨1ÇÄ÷ðµƒÉû¡º¬ ≤ª◊É£¨∆‰”ý15ÇÄ÷ðµƒÉû¡º¬ æ˘”–≤ªÕ¨≥Ã∂»µƒœ¬’{£¨œ¬’{∑˘∂»èƒ2ÇĸcµΩ14Çĸc≤ªµ»°£∆‰÷–«∞»˝¥Û÷˜Æa÷ð∞¨äWÕþµƒÉû¡º¬ œ¬Ωµ8ÇÄ∞Ÿ∑÷¸c÷¡65%°¢“¡¿˚÷Z“¡µƒÉû¡º¬ “≤œ¬Ωµ8ÇÄ∞Ÿ∑÷¸c÷¡57%°¢√˜ƒ·ÃKþ_µƒÉû¡º¬ œ¬Ωµ7ÇÄ∞Ÿ∑÷¸c÷¡68%°£ °°°°±æ÷Ð√¿á¯¥Û∂πµƒìPª®¬ ûÈ38%£¨¬‘µÕ”⁄»•ƒÍÕ¨∆⁄µƒ39%£¨µ´∏þ”⁄ŒÂƒÍ∆Ωæ˘µƒ28%°£¥ÀÕ‚£¨±æ÷Ð√¿á¯ÞròI≤øþÄ ◊¥Œπ´≤º¡À¥Û∂πµƒΩY«v¬ £¨ûÈ7%£¨“≤∏þ”⁄»•ƒÍÕ¨∆⁄µƒ5%∫ՌƒÍ∆Ωæ˘µƒ4%°£èƒÃÏö‚ÓAàÛÅÌø¥£¨þ^»•“ª÷Ð√¿á¯÷–Œ˜≤øµƒΩµ”Í¡ø∆´…Ÿ£¨¥Û≤ø∑÷µÿÖ^µƒΩµ”Í≤ª◊„1”¢¥Á°£èƒö‚œÛÓAàÛø¥£¨Œ¥ÅÌ6-10ÃÏ÷–Œ˜≤øµÿÖ^µƒö‚úÿå¢∏þ”⁄’˝≥£ÀÆ∆Ω£¨∂¯Ωµ”Í¡ø胒˝≥£÷¡µÕ”⁄’˝≥£ÀÆ∆Ω£¨þ@“‚Œ∂÷¯ÆaÖ^å¢◊ɵ√úÿ≈Ø∏…‘Ô£¨þ@å¶ÆaÖ^µƒ◊˜ŒÔ…˙ÈL≤ªÃ´”–¿˚°£ °°°°…˙ÈL‘uºâ£â◊Ó≤Ó£â≤ӣ⓪∞„£â∫√£âòO∫√£âÉû¡º¬ £â÷Ð◊ÉÑ” °°°°“¡¿˚÷Z“¡÷ð£â2°°£â8°°£â33°°£â47°°£â10°°£â57°°£â(8) °°°°∞¨äWÕþ÷ð£â2°°£â7°°£â26°°£â47°°£â18°°£â65°°£â(8) °°°°√˜ƒ·ÃKþ_÷ð£â3°°£â8°°£â21°°£â53°°£â15°°£â68°°£â(7) °°°°”°µ⁄∞≤ƒ«÷ð£â3°°£â7°°£â31°°£â51°°£â8°°£â59°°£â0°° °°°°√ÐÃK¿Ô÷ð£â3°°£â11°°£â36°°£â45°°£â5°°£â50°°£â(5) °°°°É»≤º¿≠Àπ÷ð£â2°°£â13°°£â35°°£â45°°£â5°°£â50°°£â(7) °°°°∂Ì∫•∂Ì÷ð£â3°°£â8°°£â29°°£â46°°£â14°°£â60°°£â4°° °°°°±±þ_ø∆À˚÷ð£â1°°£â9°°£â27°°£â53°°£â10°°£â63°°£â(13) °°°°ƒœþ_ø∆À˚÷ð£â6°°£â11°°£â30°°£â41°°£â12°°£â53°°£â(9) °°°°∞¢øœ…´÷ð£â4°°£â17°°£â36°°£â36°°£â7°°£â43°°£â(2) °°°°ø∞À_Àπ÷ð£â0°°£â6°°£â34°°£â55°°£â5°°£â60°°£â(5) °°°°√Ж™∏˘÷ð£â2°°£â9°°£â35°°£â46°°£â8°°£â54°°£â(4) °°°°√ÐŒ˜Œ˜±»÷ð£â4°°£â11°°£â26°°£â47°°£â12°°£â59°°£â(3) °°°°Õ˛Àπøµ–«÷ð£â2°°£â8°°£â32°°£â49°°£â9°°£â58°°£â(14) °°°°±±ø®¡_ÅÌ÷ð£â0°°£â2°°£â27°°£â63°°£â8°°£â71°°£â(3) °°°°øœÀ˛ª˘÷ð£â1°°£â4°°£â22°°£â46°°£â27°°£â73°°£â(2) °°°°ÃÔº{Œ˜÷ð£â4°°£â6°°£â22°°£â55°°£â13°°£â68°°£â(4) °°°°¬∑“◊Àπ∞≤ƒ«÷ð£â3°°£â16°°£â37°°£â44°°£â0°°£â44°°£â21°° °°°°18÷ð∆Ωæ˘£â3°°£â9°°£â30°°£â47°°£â11°°£â58°°£â(6) °°°°…œ÷Уâ2°°£â7°°£â27°°£â51°°£â13°°£â64°°£â°° °°°°»•ƒÍÕ¨∆⁄£â5°°£â11°°£â30°°£â43°°£â11°°£â54°°£â°° °°°° °°°° °°°°5°¢∫⁄˝àΩ≠ÆaÖ^¥Û∂π¨FÿõÉr∏Ò±£≥÷∑Ä∂®£¨”ÕèS¥Û∂π»ÎèSÉr2140-2160‘™£Øá磪æ≈»˝∏˜”ÕèS ’ŸèÉr1.12-1.11‘™£ØΩÔ°£Ér∏Ò∑Ä∂®£¨≥…Ωª“ª∞„°£ì˛’{≤È£¨2006ƒÍ∫⁄˝àΩ≠µÿÖ^¥Û∂π≤•∑N≥ˆ¨F¡Àð^¥Û∑˘∂»úp…Ÿ£¨úp∑˘ø…ƒÐ“™¥Û”⁄πŸ∑ΩΩy”ã13%£¨èƒΩ҃͵ƒÃÏö‚∫Õ¥Û∂π…˙ÈLÝÓõrÅÌø¥£¨»Ù∫Û∆⁄ÃÏö‚ð^∫√£¨2006ƒÍ¥Û∂πÆa¡ø“≤ï˛úp…Ÿ°£ °°°°∑÷Œˆ£∫Æî∆⁄Ér∏Ò∑Ä∂®£¨Þr√Ò»‘”–‰N €‘∏“‚£¨–¬∂πÆa¡øå¢úp…Ÿ°£6°¢…œ÷Ð¥Û∂π∑Ä÷ÿ”–µ¯°£∫⁄˝àΩ≠ºØŸtµÿÖ^àÛ1860-1880‘™£Øá磪Ω≠ÃKèຓ∏€µÿÖ^≥…ΩªÉr2110‘™£Øá磨œ¬µ¯20‘™£Øá磪…Ωñ|µÿÖ^∂π∆…Ér∏Ò∑Ä÷–¬‘µ¯£¨≥…ΩªÉr2060‘™£Øá磪þ|åé¥ÛþBµÿÖ^2000-2010‘™£Øá磨≥…Ωª”–2000‘™“‘œ¬£ª«ÿª çuµÿÖ^àÛÉr2130‘™£Øá磨≥…Ωª2040-2050‘™£Øá磪èVñ|µÿÖ^àÛ2130-2140‘™£Øá磨≥…Ωª‘⁄2100-2120‘™£Øá磨þMø⁄∂π∆…2090‘™£Øáç°£ °°°°∑÷Œˆ£∫á¯É»Ér∏Ò’ 飨¥Û∂π≥…±æ÷∏þ£¨èSº“æS≥÷¿˚ùô±£≥÷œß €°£á¯É»π©ë™â∫¡¶ð^¥Ûµƒª˘±æ√Ê“≤≤ª»ð∫ˆ“∫Û –“ÚÀÿèÕÎs°£7°¢∂π”Õ –àˆ¿^¿m±£≥÷∆Ω∑Ä°£¥ÛþBµÿÖ^“ªºâ∂π”ÕàÛÉr5300‘™£Øá磪Àƒºâ∂π”ÕàÛÉr5080‘™£Øáç°£∫Û∆⁄¥ÛþB∏€å¢”–Àƒ¥¨¥Û∂πµΩ∏€°£ÃÏΩÚµÿÖ^∂π”ÕÉr∏Ò±£≥÷∆Ω∑Ä°£“ªºâ∂π”Õ5350‘™£Øá磨…œùq50‘™£Øá磪Àƒºâ∂π”Õ5170‘™£Øá磨∑¥èó20‘™£Øá磪√´∂π”ÕàÛÉr5150‘™£Øá磨ªÿ…˝30‘™£Øáç°£èຓ∏€µÿÖ^∂π”ÕÉr∏Ò∆Û∑Ä°£“ªºâ∂π”ÕàÛÉr5400‘™£Øá磪Àƒºâ∂π”ÕàÛÉr5200‘™£Øá磨øÇÛw∫Õ…œ÷Ð≥÷∆Ω£¨±æ‘¬ÓA”ã”–3-4¥¨¥Û∂πµΩ∏€£¨∫Û –»‘”–ð^¥Ûâ∫¡¶°£…Ωñ|∂π”Õ –àˆÉr∏Ò◊þÑð∑Ä∂®°£“ªºâ∂π”ÕàÛÉr5320-5350‘™£Øá磨Ér∏Ò≥÷∆Ω£ªÀƒºâ∂π”ÕàÛÉr‘⁄5080-5140‘™£Øá磨Ér∏Òüo◊ɪذ£èV÷ðµÿÖ^∂π”ÕÉr∏Òªÿ…˝°£“ªºâ∂π”ÕàÛÉr5350‘™£Øá磪Àƒºâ∂π”ÕàÛÉr5050-5100‘™£Øá磨…œùq50‘™£Øáç°£–˫۫µ≠£¨”ÕèSÈ_π§’˝≥£°£ °°°°∑÷Œˆ£∫Œ¥ÅÌ∏˜µÿ∂º”–¥Û∂πµΩ∏€£¨”ÕÉr√Ê≈Râ∫¡¶°£∂Ã∆⁄◊þÑð±»ð^√‘°£ °°°°8°¢÷–ºZΩy”㣨á¯É»∏˜∏€ø⁄µƒþMø⁄¥Û∂πµΩÿõ¡øð^6‘¬∑ð√˜Ô@úp…Ÿ°£7‘¬…œ—ƵƒµΩÿõ¡ø35»fá磨»Á…Ωñ|µÿÖ^6‘¬µ◊µƒïr∫ÚΩy”㵃éÏ¥Ê90∂ý»fá磨”…”⁄…œ—Æõ]µΩÿõ£¨µΩ—ƃ©µƒéÏ¥ÊÓA”ãΩµµΩΩ”Ω¸80»fáç°£ °°°°9°¢Ωÿ÷¡7‘¬14»’£¨¥ÛþB¥Û∂π◊¢É‘Ç}ÜŒ17909èࣨ‘ˆº”484èà°£ °°°°10°¢Ωÿ÷π7‘¬11»’£¨ª˘Ω∂ýÜŒ64866 ÷£¨‘ˆº”6208 ÷£¨ø’ÜŒ68796 ÷£¨úp…Ÿ1774 ÷£¨ÉÙø’ÜŒ3930 ÷°£Ωª“◊…ÃΩy”㣨Ωÿ÷¡7‘¬14»’£¨ª˘ΩÉÙø’5500 ÷◊Û”“°£ °°°°Àƒ°¢ºº–g∑÷Œˆ£∫ °°°°¥Û∂πµ¯∆∆«∞÷еոc2555£¨þB¿m5ÃÏœ¬µ¯°£–ŒëBõ]”–÷πµ¯€EœÛ°£æ˘æÄ∫Õ÷∏òÀûÈø’Ó^–≈Ãñ°£◊Ë¡¶2500£¨÷ßìŒ2460°£√¿±P¥Û∂πîµ¥Œõ_ìÙ640√¿∑÷£¨’ é»˝Ω«–Œµƒâ∫¡¶Œª÷√°£∫Û∆⁄÷ß쌑⁄620-622√¿∑÷“ªéß°£ °°°°ŒÂ°¢àD±Ì∑÷Œˆ£∫ °°°°7‘¬14»’√¿á¯¥Û∂πÆaÖ^Õ¡»¿âÑ«ÈàD °°°° °°°°Œ¥ÅÌ3-4ÃÏ√¿á¯ÃÏö‚Ωµ”Í∑÷≤ºàD°° °°°°

°æ∞l±Ì‘u’ì°ø

≤ª÷ß≥÷Flash

|

≤ª÷ß≥÷Flash

≤ª÷ß≥÷Flash

|

|||||||||||||||||||||||||||||