|

ēŧÖ§ģÖFlash

|

|

|

ķđîĘÐöÕûówČõÝŌĀÅf šóÆÚķđrČÔĒĀ^ĀmÏÂĩø(3)http://www.sina.com.cn 2006Äę07ÔÂ17ČÕ 00:06 ąą·―ÆÚØ

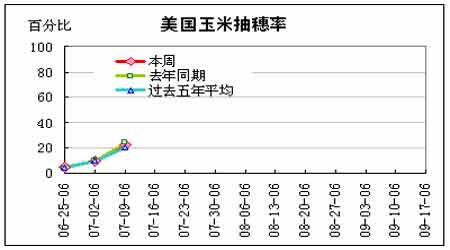

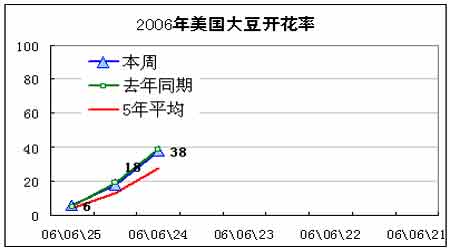

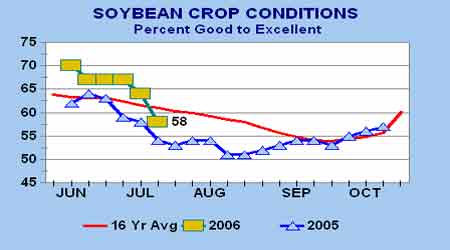

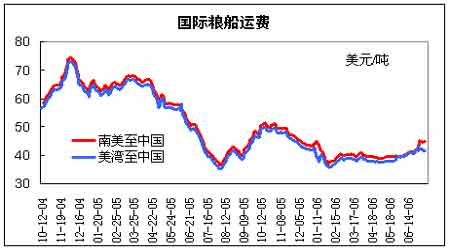

ĄĄĄĄ2ĄĒÃĀÓņÃŨģéËëÂĘ ĄĄĄĄ ĄĄĄĄ3ĄĒÃĀīóķđé_ŧĻÂĘ ĄĄĄĄ ĄĄĄĄ4ĄĒÃĀīóķđÉúéLÁžÂĘ ĄĄĄĄ ĄĄĄĄÃĀøģöŋÚäNĘÛÖÜóĢš ĄĄĄĄÃĀørég7ÔÂ13ČÕÖÜËÄÔįģŋĢŽÃĀøÞrIēŋ(USDA)đŦēžÁË―ØÖđ7ÔÂ6ČÕ(ÖÜËÄ)ŌŧÖÜĩÄģöŋÚäNĘÛóļæĄĢŪÖÜÃĀø2005-06ĘÐöÄęķČ(9ÔÂ-8ÔÂ)īóķđôäNĘÛ31.64ČfĢŽÝ^Į°ŌŧÖÜž°Į°ËÄÖÜÆ―ūų·ÖeĖáļß48%šÍ9%ĢŽÖũŌŠŲIžŌéÖÐø11.5ČfĢŽÅ_ģ9.23ČfĢŽÄŦÎũļį4.92ČfĄĢīËÍâĢŽŪÖÜßäNĘÛÁË3.32ČfÏÂÄęķČŅbß\ĩÄÃĀøīóķđĄĢĘÐöÏČĮ°îAyĩÄīóķđÖÜôäNĘÛÁŋé20-35ČfĄĢŪÖÜÃĀøīóķđģöŋÚŅbīŽÁŋé14.09ČfĢŽąČĮ°ŌŧÖÜž°Į°ËÄÖÜÆ―ūų·ÖeÏÂ―ĩ38%šÍ41%ĄĢÖũŌŠ°lÍųøžŌšÍĩØ ^ÓÐĢšÄŦÎũļį4.68ČfĢŽČÕąū3.98ČfĢŽÓĄÄá2.44ČfĢŽÅ_ģ11.8ČfĄĢ ĄĄĄĄ―ØÖđ7ÔÂ6ČÕĢŽÃĀø2005-06ÄęķČ(9ÔÂ-8ÔÂ)īóķđĀÛÓģöŋÚäNĘÛÁŋé2509.42ČfĢŽĩÍÓÚČĨÄęÍŽÆÚĩÄ3009.62ČfËŪÆ―ĢŧÖÐøĀÛÓŲŲIÃĀøīóķđ982.82ČfĢŽČĨÄęÍŽÆÚé1185.04ČfĄĢąūĘÐöÄęķČÆų―ņÃĀøīóķđĀÛÓģöŋÚŅbīŽÁŋé2297.56ČfĢŽßhĩÍÓÚČĨÄęÍŽÆÚĩÄ2879.93ČfËŪÆ―ĢŽÃĀøÞrIēŋŪĮ°îAyĩÄąūÄęķČīóķđŋģöŋÚÄŋËé2463ČfĄĢÖÐøÔÚąūĘÐöÄęķČŌŅĀÛÓŅbß\ÃĀøīóķđ934.62ČfĢŽČĨÄęÍŽÆÚé1185.04ČfĄĢīËÍâĢŽÔÚąūĘÐöÄęķČÆų―ņĩÄÃĀøīóķđĀÛÓģöŋÚäNĘÛÁŋÖÐĢŽČÔÓÐ24.64ČféÄäÃûŲIžŌēÉŲĄĢ ĄĄĄĄŪÖÜÃĀø2005-06ÄęķČķđÆÉôģöŋÚäNĘÛ5.49ČfĢŽąČĮ°ŌŧÖÜž°Į°ËÄÖÜÆ―ūų·ÖeÏÂ―ĩ40%šÍ55%ĢŽĘÐöîAy ^égé5-12ČfĄĢŪÖÜÃĀøķđÆÉģöŋÚŅbīŽÁŋé11.56ČfĢŽąČĮ°ŌŧÖÜž°Į°ËÄÖÜÆ―ūų·ÖeĖáļß6%šÍ1%ĄĢ ĄĄĄĄŪÖÜÃĀø2005-06ÄęķČ(10ÔÂ1ČÕÆð)ķđÓÍôģöŋÚäNĘÛÁŋHé300ĢŽĩÍÓÚĮ°ŌŧÖÜĩÄ3300ËŪÆ―ĢŽĘÐöîAy ^égé0-1ČfĢŧģöŋÚŅbīŽÁŋé3000ĢŽĮ°ŌŧÖÜé5800ĄĢ ĄĄĄĄŪÖÜÃĀø2005-06ÄęķČ(9ÔÂ-8ÔÂ)ÓņÃŨôģöŋÚäNĘÛ58.92ČfĢŽąČĮ°ŌŧÖÜž°Į°ËÄÖÜÆ―ūų·ÖeÏÂ―ĩ25%šÍ55%ĢŽÁíÍâßäNĘÛÁË7.94ČfÏÂÄęķČŅbß\ĩÄÃĀøÓņÃŨĢŽĘÐöîAy ^égé70-100ČfĄĢÖũŌŠŲIžŌÓÐĢšČÕąū12.19ČfĢŽÄŦÎũļį8.32ČfĢŽ°Ē ž°Āû7.71ČfĄĢŪÖÜÃĀøÓņÃŨģöŋÚŅbīŽÁŋé93.33ČfĢŽąČĮ°ŌŧÖÜž°Į°ËÄÖÜÆ―ūų·ÖeÏÂ―ĩ7%šÍ19%ĄĢ ĄĄĄĄ―ØÖđ7ÔÂ6ČÕĢŽÃĀø2005-06ÄęķČÓņÃŨĀÛÓģöŋÚäNĘÛŌŅß_5291.22ČfĢŽļßÓÚČĨÄęÍŽÆÚĩÄ4441.01ČfËŪÆ―ĢŧĀÛÓģöŋÚŅbīŽ4415.66ČfĢŽČĨÄęÍŽÆÚé3868.53ČfĢŽÃĀøÞrIēŋÄŋĮ°îAyĩÄąūĘÐöÄęķČÃĀøÓņÃŨŋģöŋÚÄŋËé5334ČfĄĢ ĄĄøëHšĢß\ŲMÂĘĢš ĄĄĄĄ ĄĄĄĄŨîÐÂÄÏąąļÛŋÚĩØ ^ÓņÃŨrļņ ĄĄĄĄĘÜV|ĩČĩØÓņÃŨrļņŧØÂäÓ°íĢŽąą·―ēŋ·ÖļÛŋÚÓņÃŨrļņ·ÖÐÚ ČõĄĢÖÜÎåĢŽīóßBļÛķþĩČÓņÃŨÆ―}r1340ÔŠĢŊĢŽÄŋĮ°īóßBļÛž°ÖÜß ĩØ ^žsÓÐÓņÃŨėīæ120ČfŨóÓŌĄĢ ĄĄĄĄß| IŋÚļÛÓņÃŨÆ―}r1320-1330ÔŠĢŊĢŽå\ÖÝļÛÖÐĩČÓņÃŨÆ―}r1330-1340ÔŠĢŊĢŽĮØŧĘuļÛÖÐĩČÓņÃŨÆ―}r1340ÔŠĢŊĢŽģÉ―ŧĩÁŋēŧīóĄĢ ĄĄĄĄÉßŋÚÓņÃŨžŊÖÐór1420ÔŠĢŊĢŽÝ^ÖÜŌŧÓÖÏÂĩø10ÔŠĢŽÓÉÓÚßBĀmĩ―īŽĢŽÄŋĮ°ļÛČėīæšÁĶóEČŧÔöīóĢŽ20ČÕĮ°ßÓÐ40-45ČfÓņÃŨĩ―ļÛĢŽrļņÓÐŋÉÄÜßMŌŧē―ÏÂĩøĄĢÓÉÓÚïÁÏÆóIŲŲIÁĶ·ĮģĢēîĢŽŽFÔÚĩ―ĩÄīóēŋ·ÖÓņÃŨķžŌŠÔÚīaî^Öą―ÓÉÏ}ĢŽķøëSÖøĩ―ØÁŋĩÄēŧāÔöžÓĢŽļÛŋÚ}ČÝšÁĶŌŅ―é_Ęžï@ŽFĢŽģõē―îAđĀÉßŋÚĘĢÓāÓņÃŨ}ĶÄÜÁĶēŧĩ―10ČfĄĢ ĄĄĄĄĘÜ|ąąÓņÃŨŪa ^ØÔīģäŨãšÍV|äN ^ÏûŲMĩÍÃÔĩÄÓ°íĢŽÉîÛÚīaî^ÓņÃŨórÄ1460ÔŠĢŊŧØÂäĩ―1430ÔŠĢŊĄĢŲYÁÏï@ĘūĢŽąūÔÂÖÐŅŪÆÚégĒÓÐĩÁŋÝ^ķāĩÄÓņÃŨīŽĩÖß_ĢŽĩŦþâÏóÕūîAóĢŽ14ČÕĒÓÐÅ_ïLÔÚļĢ―ĻĩØ ^ĩĮęĢŽđĀÓþÓ°íÓņÃŨīŽĩÖŧīŽÆÚĢŽÐčŌŠŅa}ĩÄïÁÏSŌŅŨĨūoČëØĄĢ ĄĄĄĄķđîšÍÓņÃŨÕûówČõÝŌĀÅf ĄĄĄĄąūÖÜķđîÕûówŨßČõĄĢÆäÖÐÃĀąPÝ^éÅĢŽøČÝ^ČõĢŽķøøČ·―ÃæĢŽķđÓÍŨîĢŽīóķđŨîČõĢŽūßów·ÖÎöČįÏÂĄĢ ĄĄĄĄĶÃĀąPíÖvĢŽąūÖÜĩÄĖėâ îrĀ^ĀmÉÏÖÜĩÄļÉÔïÉŲÓęĖėâĢŽĩŦrļņ s]ÓÐĀ^ĀmÉÏqĄĢÖũŌŠŌōéĢŽÄŋĮ°ßĖÓÚ7Ô·ÝĢŽß@ršōĩÄĖėâ îrĶÓņÃŨĩÄÓ°íļüīóĢŽķøĶīóķđÉúéLÐÎģÉÖØŌŠĩÄÓ°íĘĮÔÚ8Ô·ݥĢËųŌÔĢŽÔÚĀ^ÉÏÖÜĩÄģīŨũšóĢŽrļņíĩ―ÁËĮ°ÆÚĩÄ ^égÐÔŨčÁĶÎŧÖÃĢŽĘÐö―ŧŌŨÉĖīóķāēÉČĄÁË°ëÄęíŨîéģÉđĶĩÄ―ŧŌŨēßÂÔ(ūÍ11ÔÂÃĀķđíÕf)ĢŽžīÔÚ640ÃĀ·Öļ――üŲuģöīóķđĢŽÔÚ600ÃĀ·Öļ――üŲIČëīóķđĄĢ ĄĄĄĄŌōīËĢŽąMđÜąūÖÜČýĢŽÃĀøÞrIēŋđŦēžĩÄÔÂķČđĐÐčĩþï@ŽFĀûķāĢŽĩŦĶÄŋĮ°ĩÄĘÐörļņÓ°íÝ^ČõĄĢĘÐöĩÄÖÉũēßÂÔÁîrļņÔÚ640ÃĀ·Öļ――üĘÜĩ―Ý^īóĩÄžžÐgÐÔąPĢŽŧØÂäŌēūÍēŧŋÉąÜÃâĄĢ ĄĄĄĄøČ·―ÃæĢŽķđÆÉrļņšÍīóķđrļņģöŽFÁËÝ^īóĩÄ·ÖÆįĄĢąūÖÜķþšÍÖÜČýĢŽķđÆɚϞsģöŽFÁËīó·ųĩÄķāî^Ôö}ĢŽrļņÉÏPÐÐĮéĢŽĩŦĘĮĢŽ sÔâÓöÃĀąPĩÄŧØÕ{ĢŽëSšóģöŽFÁËp}ÏÂÐÐĄĢŋÉŌÔÕfĘÐöķāî^ĩÄŌŧīηīôođĶķø·ĩĄĢīóķđrļņūÍļüžÓÆĢČõĢŽĀ^ĀmÔâÓöp}ÏÂÐÐĩÄÃüß\ĄĢ ĄĄĄĄÁîČËŌâÍâĩÄĘĮķđÓÍĩÄrļņĢŽoÕĘĮÃĀķđÓÍßĘĮøČķđÓÍĢŽąūÖÜūųģöŽFÁËÝ^éÅĩÄÕðĘļņūÖĢŽ―KąPĘÕÔĄĢķøÔÚąūÖÜČýĩÄÔÂķČđĐÐčóļæÖÐĢŽoÕĘĮĘĀ―įßĘĮÃĀøĢŽ06ĢŊ07ÄęķČĩÄÆÚÄĐėīæĢŽķžąŧÉÏÕ{ĄĢąMđÜŪĖėrļņģöŽFÁËīó·ųĩÄŨßĩÍĢŽĩŦëSšóžīģöŽFÝ^ĩÄŧØŅaĄĢß@ÖũŌŠšÍÔÓÍrļņĩÄīó·ųÉÏqÏāęPĄĢķđÓÍŌēĘĮÉúÎïČžÓÍĩÄÖũŌŠÔÁÏÖŪŌŧĢŽĘĮÔÓÍĩÄĖæīúÆ·ÖŪŌŧĢŽŌōīËĢŽÔÚČŦĮōŨîéÖØŌŠĩÄÄÜÔīrļņĩÄīó·ųÉÏqĢŽēĒĮŌvĘ·ÐÂļßĩÄąģū°ÏÂĢŽķđÓÍrļņĩÄŨßŌēūÍíĀíģÉÕÂĄĢþīËĢŽŋÉŌÔßMÐÐŲIČëķđÓÍĢŽŲuģöīóķđŧōÕßķđÆÉĩÄĖŨĀû―ŧŌŨĄĢ ĄĄĄĄÄĮÃīķđîrļņšóÆÚĘĮ·ņĀ^ĀmÏÂĩøĢŋ ĄĄĄĄĶÓÚß@î}ĢŽđPÕßÕJéÄŋĮ°ĩÄļņūÖÐčŌŠÖØÐÂÕ{ĄĢąMđÜąūÄęķČÃĀøīóķđĩÄģöŋÚäNĘÛÝ^éŅļËŲĢŽĩŦĘĮÎŌøŨũéČŦĮōŨîīóĩÄīóķđÏûŲMøĢŽÏÂÓÎïÁÏÐčĮó îr sĘž―KēŧĖŦ·Ó^ĄĢÉÏ°ëÄęĢŽÎŌøīóÁŋĩÄßMŋÚßhßhģŽģöøČĩÄÐčĮóĢŽČŦĮōĩÄđĐß^ÓÚĮóĩÄėīæšÁĶĢŽÍĻß^øëHégĩÄßMģöŋÚĢŽīó°ëÞDÏōÁËÎŌøøČĢŽß@ĘĮÔėģÉøČīóķđrļņŨßÝČõÓÚøëHĩÄÖũŌŠÔŌōĄĢšóÆÚĢŽøČžīĘđÓÐŋÉÄÜpÉŲßMŋÚĢŽĩŦĘĮÏÂÓÎÏûŲMČįđûĀ^ĀmĩÍÃÔĢŽūÍĒĀ^ĀmšÖÆøČķđîrļņĢŽžīąãĘĮÔÚÃĀķđrļņģöŽFīó·ųÉÏqĩÄršōĄĢ ĄĄĄĄķøĶÓÚÃĀøīóķđĢŽšóÆÚÍŧÆÆ ^égÐÔŨčÁĶ640ÃĀ·ÖĩÄŋÉÄÜÐÔŌōĖėâĩÄēŧī_ķĻÐÔķøīæÔÚĄĢĩŦÄÄŋĮ°ĩÄĖėâÕđÍûŋīĢŽâØëmČŧļßÓÚvĘ·ÍŽÆÚĢŽĩŦ―ĩÓęÁŋÔÚÎīíŌŧÖÜĢŽÉõÖÁŌŧÔÂūųÝ^éÕýģĢĢŽŌōīËĢŽđPÕßļüÆŦÏōÓÚ640ÃĀ·Öļ――üŨčÁĶÝ^īóĢŽëyŌÔÍŧÆÆĄĢŪČŧĢŽëHĮérßÐčßMŌŧē―Ó^ēėĄĢ ĄĄĄĄÄĮÃīĢŽÎŌĶÓÚšóÆÚķđîrļņĘĮ·ņĀ^ĀmÏÂĩøĩÄŧØīðÄŋĮ°ČÔČŧĘĮŋÏķĻĩÄĄĢēŲŨũÉÏĢŽ―ĻŨhēÉČĄŋÕî^˞·ßMÐÐĄĢ ĄĄĄĄšÎĩÄÕfŌŧÏÂÓņÃŨĢŽąūÖÜøČÓņÃŨrļņĀ^ĀmÏÂĩøĢŽķøÃĀøÓņÃŨģöŽFÝ^īó·ųķČĩÄÉÏqĢŽÖũŌŠÔÚÓÚ―üÉÖÜĩÄĖėâ îrķžĘĮļÉÔïÉŲÓęĢŽĩŦÄÎīí10ĖėĩÄ îrŋīĢŽšóÆÚ―ĩÓęĒÓÐËųÔöžÓĄĢŌōīËĢŽÃĀÓņÃŨrļņĀ^ĀmÉÏqĒĘÜĩ―ŨčÁĶĄĢ ĄĄĄĄÔŲŋīøČÓņÃŨĢŽÄŋĮ°rļņģöŽFÝ^īóĩÄŧØÂäÖũŌŠÔÚÓÚÏÂÓÎïÁÏÏûŲMÆĢČõĩÄÓ°íĢŽąMđÜÎīíÉîžÓđĪŌÔž°ŌŌīžÓÃÁŋĒģöŽFÝ^īóĩÄÔöžÓĢŽÉõÖÁÎŌøĒÄÓņÃŨôģöŋÚøŨéôßMŋÚøĢŽĩŦß@ÐĐî}ēÄÔÚĮ°ÆÚŌŅ―ąŧß^ķČģīŨũĢŽËųŌÔĢŽËüĶÄŋĮ°rļņĩÄ֧ηĮģĢÓÐÏÞĄĢŌōīËĢŽšóÆÚrļņĒĀ^ĀmąĢģÖČõÝĢŽÖąĩ―ÏÂÓÎÏûŲMÓÐÃũï@ĩÄŧÖÍĢŽŧōÕßÉîžÓđĪÓÃÁŋŌÔž°ŌŌīžÓÃÁŋīó·ųÔöžÓģÉéëHĩÄĩŨÖĢŽrļņēÅĒÅĪÞDČõÝĄĢ ĄĄĄĄąą·―ÆÚØĄĄÔÝí

Ąū°ląíÔuÕĄŋ

ēŧÖ§ģÖFlash

|

ēŧÖ§ģÖFlash

ēŧÖ§ģÖFlash

|

|||||||||||||||||||||||||||||