¥Û∂π∆⁄Ér∑¥èóÿ≤’€∂ÃæÄø¥µ≠ ∫Û –»‘»ª“‘’{’˚ûÈ÷˜ |

|---|

| http://whmsebhyy.com 2006ƒÍ04‘¬26»’ 00:44 Ωõ“◊∆⁄ÿõ |

|

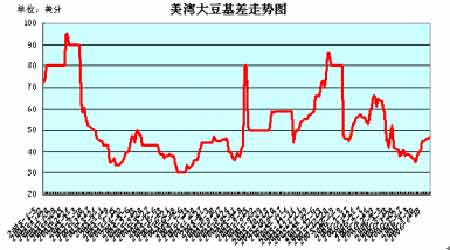

°°°°“ª°¢÷Ð∂»(4/17--4/21)––«È∏≈õr °°°°ΩÒÃÏ¥ÛþB –àˆ∏˜∆∑∑N»´æÄœ¬µ¯£¨∆⁄ÉrµÕÈ_µÕ◊þ£¨±P÷–õ]”–∑¥èó’{’˚£¨ø’Ó^’ºì˛ÉûÑ𰣜¬ŒÁ ’±P«∞Ñì≥ˆÆî»’◊ÓµÕ¸c£¨≤¢“‘◊ÓµÕÉr ’±P°£609∫œºs“‘2588¥Œ∏þ¸cÈ_±P£¨Ér∏Ò“ª¬∑œ¬––£¨◊ÓµÕµ¯÷¡2575°£ÆîÃÏ≥…Ωª35000”ý ÷£¨≥÷Ç}±£≥÷‘⁄25»f ÷“‘…œ°£∂π∆…∆⁄ÿõΩÒ»’µ¯∑˘º”¥Û£¨÷˜¡¶∫œºsœ¬µ¯30¸c£¨≥…Ωª10»f ÷°£ °°°°¥ÛþB¥Û∂π÷Ð≥ıøs¡ø’ 飨÷Ќ‘Ÿ∂»◊þµÕ£¨ –àˆøÇÛw»‘ «æS≥÷«∞∆⁄µƒ»ıÑð∏Òæ÷°£÷Гª∆⁄Ér…œùq£¨Õª∆∆2600‘™ÍPø⁄°£ÎS∫Ûé◊ÇÄΩª“◊»’£¨ –àˆõ]”–¿^¿mœÚ…œþ\––ª˘±æ‘⁄÷Гª∏þ¸c∏ΩΩ¸øs¡ø’˚¿Ì°£÷Ќ£¨¥Û∂π°¢∂π∆…øÏÀŸœ¬µ¯£¨∂ýîµ∫œºsª˘±æ“‘Æî÷Ð◊ÓµÕÉr ’±P°£ °°°°∂˛°¢––«È∑÷Œˆ£∫ °°°°¥Û∂π‘⁄Ωõöv¡À2-3ÇÄΩª“◊»’µƒºº–g–‘∑¥èó∫Û£¨‘Ÿ∂»ªÿ¬‰°£ƒø«∞¥Û∂π±Ì¨Fæø∆‰‘≠“Ú»‘ ««∞∂ŒïrÈg –àˆÀ˘ÍP◊¢µƒƒ«–©“ÚÀÿ£∫éÏ¥Êæ”∏þ≤ªœ¬£ª√¿á¯îU∑N¥Û∂π“‘º∞∂ýΩ¸∆⁄÷–Œ˜≤øÃÏö‚¿˚”√≤•∑Nµ»Ó}≤ƒ°£á¯É»–Ë«Û“ª÷±õ]”–∆…´£¨œ»«∞ÓA”㵃B÷≥òIµƒèÕÃKþtþtŒ¥“äܢє£¨‘⁄∫Ð¥Û≥Ã∂»…œ“÷÷π¡ÀŒ¥ÅÌ––«Èµƒ∞l’π°£”ÕèS≤…»°ΩµÉrªÚÕ£Æaµ»¥Î ©ÅÌΩµµÕÔLÎU£¨œ¬”ŒÔï¡œ∆ÛòI“≤÷î…˜ëB∂»°£ÓA”ã4‘¬◊Ó∫Û“ª÷У¨¥Û∂π –àˆ»‘“‘’{’˚ûÈ÷˜°£ °°°°œ˚œ¢√Êø¥£¨√¿á¯”Õ◊—º”π§…ÃÖfï˛â∫’•àÛ∏ÊÔ@ æ3‘¬∑ð√¿á¯¥Û∂πâ∫’•¡øûÈ1.429É|∆— Ω∂˙£¨∏þ”⁄∑÷Œˆéü∆Ωæ˘ÓAúyµƒ1.406É|∆—ÀÆ∆Ω£¨√¿á¯∂π”ÕéÏ¥ÊûÈ23.93É|∞ı£¨µÕ”⁄24.03É|∞ıµƒ∆Ωæ˘ÓAúy÷µ£¨¥ÀàÛ∏Êå¶√¿∂π–Œ≥…“ª∂®µƒ¿˚∂ý¥Ãº§°£ °°°°÷Ѓ©∆⁄Èg∞ÕŒ˜∂ýîµµÿÖ^”Í≥ˆ¨F¡À∂ýþ_0.5”¢¥ÁµƒΩµ”Í£¨þ@墔∞Ìë±æ÷Ð ’∏Óπ§◊˜þM≥㨡ÌÕ‚£¨±æ÷Ð√¿á¯÷–Œ˜≤ø¥Û∂π”Ò√◊éßå¢≥ˆ¨F∂ý”ÍÃÏö‚£¨Œ¥ÅÌ6-10Ãϵƒ”Í¡øΩ”Ω¸ªÚµÕ”⁄’˝≥£ÀÆ∆Ω£¨≥±ùÒÃÏö‚å¢ø…ƒÐ”∞Ìë”Ò√◊≤•∑N£¨Ωÿ÷π…œ÷л’£¨√¿á¯”Ò√◊≤•∑NÕÍ≥…9%£¨¬‰∫Û”⁄»•ƒÍÕ¨∆⁄º∞ŒÂƒÍ∆Ωæ˘ÀÆ∆Ω£¨ÃÿÑe «“ª–©÷˜Æa÷ðþM’π”»ûÈæè¬˝°£ °°°°¨Fÿõ∑Ω√Ê£¨á¯É»∂π∆…Ér∏Ò¥ÛÛw±£≥÷∑Ä∂®£¨∫Õ…œ÷Ðœý±»»‘‘⁄¿^¿mœ¬¥Ï°£èVñ|µÿÖ^∏˜”ÕèS±æ÷ÐàÛ≥ˆµƒ∆…Ér∂º‘⁄2100‘™£Øá磨…œ÷ÐÑt‘⁄2110-2120‘™£¨ÓA €µƒàÛÉrµÕ÷¡2080‘™£Øáçµ´≤ªƒÐŒ¸“˝Ôï¡œèSº“µƒŸèŸI≈d»§£¨ –àˆ≥…Ωª“ª∞„£¨”^Õ˚ö‚∑’ù‚∫Ò°£ŸIº“∂º‘⁄µ»¥˝þMø⁄∂π∆…µΩ∏€∫ÛèVñ|∫Û”ÕèSµƒàÛÉr «∑Òï˛¿^¿m’{µÕ°£—ÿ∫£∆‰À¸µÿÖ^”ÕèSµƒ∂π∆…àÛÉr¥Û∂º‘⁄2120-2160‘™÷ÆÈg£¨Ér≤Ó∫Ж°°£Ω≠ÃKñ|∫£µƒàÛÉr±æ÷Ð∑Ä∂®‘⁄2150‘™£Øá磨…œ÷Ð¥Û≤ø∑÷ïrÈgµƒàÛÉrûÈ2190‘™£Øáç°£…Ωñ|µÿÖ^µƒÉr∏Ò‘⁄2120-2140‘™£¨…œ÷Ð¥Û∂ýîµïrÈg «‘⁄2160-2180‘™£Øáç°£∏˜µÿ≥…Ωª≤Ó°¢”^Õ˚∂ý°£ °°°°∂π”ÕÉr∏Ò±æ÷ÐøÇÛw∑Ä∂®£¨æ÷≤ø”––°∑˘…œùq£¨Õ‚±P∂π”ÕÉr∏Ò◊þèä“‘º∞◊ÿô∞”ÕÉr∏Ò◊þ∏þΩoá¯É»∂π”ÕÉr∏ÒéßÅÌ“ª∂®÷ß쌰£…Ωñ|µÿÖ^µƒÀƒºâ∂π”ÕÉr∏Ò±æ÷Б⁄4980-5000‘™£Øá磨…œ÷Б⁄4950‘™£¨“ªºâ”Õ‘⁄5180-5200‘™£Øá磨…œ÷Б⁄5150‘™∏ΩΩ¸°£—ÿ∫£ –àˆµƒÀƒºâ”ÕàÛÉrª˘±æ…œ∂º‘⁄5000‘™£Øáç…œœ¬°£ÎS÷¯ŒÂ“ªÈLºŸÅÌ≈R£¨òIΩÁÓA∆⁄á¯É»µƒ∂π”Õ–Ë«Û墔–À˘∫√ÞD£¨µ´±æ÷ÐþÄõ]”–ô√˜Ô@µƒ€EœÛ°£Îm»ª”ÕÉr≥÷∑Ä£¨µ´∆…Érµƒ≥÷¿m∆£ÐõþÄ « πµ√”ÕèSþM»Î¡ÀÃùìpæ÷√Ê£¨“‘2500‘™µƒµΩÿõ≥…±æúyÀ„£¨—ÿ∫£”ÕèS»´√ÊþM»ÎÃùìp£¨Ãùìpµƒ∑˘∂»‘⁄20-40‘™£Øáç≤ªµ»°£≤ªþ^∏˜”ÕèSµƒåçÎHµΩÿõ≥…±æ≤ÓÆêð^¥Û£¨“‘”ÕèSµƒåçÎH”ØÃù“≤∏˜≤ªœýÕ¨°£ °°°°á¯Æa¥Û∂𵃠’ŸèÉr≥÷¿mœ¬µ¯£¨∫⁄˝àΩ≠π˛ÝñûI¥Û∂π ’ŸèÉr“—Ωõµ¯µΩ¡À1.13-1.14‘™£ØΩÔ£¨”ÕèSµƒ ’Ÿè“≤∫Ð≤ª∑eòO£¨∂¯Þr√Ò√Ê≈R¥∫≤•µƒµΩÅÌ£¨≥ˆÿõµƒ“‚‘∏‘ˆº”£¨ πµ√π©ë™â∫¡¶≤ªîý‘ˆº”°£¨F‘⁄£¨º“«ðB÷≥òIµƒø’ô⁄¬ ∫Ð∏þ£¨ غ“«fƒœ≤øµƒ«ðÓêB÷≥ºØ÷–Ö^«ðÓêø’ô⁄á¿÷ÿ£¨“ª∞„‘⁄50-80%◊Û”“£¨…Ωñ|Œ˜≤øµÿÖ^“≤”–þ@ò”µƒ¨FœÛ°£þ@∑NÝÓõråß÷¬á¯É»∂π∆…–Ë«ÛµÕ√‘µƒëBÑð‘⁄∂ÃïrÈgÉ»þÄ «Îy“‘∫√ÞD°£‘Ÿº”…œ∫Û∆⁄þMø⁄∂π¥Û¡øµΩÿõ£¨∂π‘¥π©ë™≥‰◊„£¨ÓA”ã∆…Ér墿^¿m◊þµÕ°£ °°°°»˝°¢÷Ð∂»ª˘±æ√Ê«Èõr£∫ °°°°1°¢√¿á¯ÞròI≤øπ´≤º¡ÀΩÿ÷π4‘¬13»’(÷ÐÀƒ)“ª÷еƒ≥ˆø⁄‰N €àÛ∏Ê°£Æî÷Ð√¿á¯2005-06 –àˆƒÍ∂»¥Û∂πÉÙ‰N €19.46»fá磨ûÈ±æ –àˆƒÍ∂»“‘ÅÌ◊Ó…Ÿµƒ“ª÷У¨ð^«∞“ª÷Ðœ¬Ωµ44%£¨±»«∞Àƒ÷Ð∆Ωæ˘úp…Ÿ1/3£¨Õ¨ïr“≤µÕ”⁄∑÷ŒˆéüÓAúyµƒ20-35»fáçÖ^Èg°£÷˜“™ŸIº“”–£∫ƒ´Œ˜∏Á8.2»fá磨ƒ¶¬Â∏Á2.5»fá磨≈_û≥2.46»fá磨ƒ‰√˚ŸIº“2.4»fáç°£Æî÷Ð√¿á¯¥Û∂π≥ˆø⁄—b¥¨¡øûÈ28.87»fá磨±»«∞“ª÷Ð÷∏þ54%£¨µ´±»«∞Àƒ÷Ð∆Ωæ˘»‘œ¬Ωµ¡À39%°£∞lÕ˘á¯º“∫ÕµÿÖ^”–£∫÷–á¯9.87»fá磨»’±æ8.31»fá磨ƒ´Œ˜6.42»fá磨ա∂˙∆‰1.62»fáç°£Ωÿ÷π4‘¬13»’£¨√¿á¯2005-06ƒÍ∂»(9‘¬-8‘¬)¥Û∂π¿€”ã≥ˆø⁄‰N €¡øûÈ2183.48»fá磨µÕ”⁄»•ƒÍÕ¨∆⁄µƒ2764.95»fáçÀÆ∆Ω£ª÷–᯿€”ãŸèŸI√¿á¯¥Û∂π924.05»fá磨»•ƒÍÕ¨∆⁄ûÈ1152.48»fáç°£±æ –àˆƒÍ∂»∆˘ΩÒ√¿á¯¥Û∂π¿€”ã≥ˆø⁄—b¥¨¡øûÈ1998.68»fá磨µÕ”⁄»•ƒÍÕ¨∆⁄µƒ2548.40»fáçÀÆ∆Ω£¨√¿á¯ÞròI≤øÆî«∞ÓAúyµƒ±æƒÍ∂»¥Û∂πøÇ≥ˆø⁄ƒøòÀûÈ2449»fáç°£÷–ᯑ⁄±æ –àˆƒÍ∂»“—¿€”ã—bþ\√¿á¯¥Û∂π918.05»fá磨»•ƒÍÕ¨∆⁄ûÈ1124.18»fáç°£¥ÀÕ‚£¨±æ –àˆƒÍ∂»∆˘ΩÒ√¿á¯¥Û∂π¿€”ã≥ˆø⁄‰N €¡ø÷–£¨»‘”–23.25»fáçûȃ‰√˚ŸIº“≤…Ÿè°£ °°°°∑÷Œˆ£∫‰N €îµ◊÷‘ŸÑìƒÍ∂»–¬µÕ£¨å¶ –àˆ”–¿˚ø’”∞Ìë°£ °°°°2°¢√¿á¯”Õ◊—º”π§…ÃÖfï˛(NOPA)π´≤º¡À◊Ó–¬¥Û∂πâ∫’•îµì˛°£3‘¬∑ð√¿á¯¥Û∂πâ∫’•¡øûÈ1.429É|∆— Ω∂˙£¨ð^…œ‘¬‘ˆº”1290»f∆— Ω∂˙£¨∏þ”⁄ –àˆ¥À«∞∆Ωæ˘ÓAúyµƒ1.406É|∆— Ω∂˙ÀÆ∆Ω(ÓAúyÖ^ÈgûÈ1.394-1.42É|∆— Ω∂˙)£ª√¿á¯∂π”ÕéÏ¥ÊûÈ23.93É|∞ı£¨ð^…œ‘¬‘ˆº”7700»f∞ı£¨µ´¬‘µÕ”⁄ –àˆÓAúyµƒ24.03É|∞ıÀÆ∆Ω(ÓAúyÖ^ÈgûÈ22.4-24.82É|∞ı)£ª3‘¬∑ð√¿á¯¥Û∂π≥ˆ”Õ¬ ûÈ11.76∞ı/∆—£¨∂¯ –àˆÓAúyÖ^ÈgûÈ11.73-11.75∞ı/∆—°£“‘œ¬ «±æ¥ŒàÛ∏ÊæþÛwîµì˛£¨¥Û∂πÜŒŒª ««ß∆— Ω∂˙£ª∂π∆…ÜŒŒª «∂Ãá磪∂π”ÕµƒÜŒŒª ««ß∞ı£ª≥ˆ”Õ¬ ∫Õ≥ˆ∆…¬ µƒÜŒŒª «∞ı/∆— Ω∂˙£ª±æƒÍ∂»¿€∑e÷µ∆ ºïrÈgûÈ2006ƒÍ10‘¬1»’°£ °°°°2006ƒÍ3‘¬ 2006ƒÍ2‘¬ 2005ƒÍ3‘¬ °°°°¥Û∂πâ∫’•ƒÐ¡¶ 162,867 147,106 165,515 °°°°¥Û∂πâ∫’•¡ø 142,852 129,994 141,813 °°°°∂π∆…Æa¡ø 3,368,023 3,062,802 3,379,698 °°°°∂π∆…Æa≥ˆ¬ 47.15 47.12 47.66 °°°°∂π∆…≥ˆø⁄¡ø 511,785 462,242 454,246 °°°°∂π”ÕÆa¡ø 1,679,510 1,525,272 1,621,041 °°°°∂π”ÕÆa≥ˆ¬ 11.76 11.73 11.43 °°°°∂π”ÕéÏ¥Ê 2,392,804 2,316,491 1,394,087 °°°°*¿€”ãâ∫’•¡ø °°°°±æ –àˆƒÍ∂» 856,529 …œƒÍ∂»Õ¨∆⁄ 850,216 °°°°∑÷Œˆ£∫√¿á¯á¯É»â∫’•¡ø‘ˆº”£¨–Ë«Ûå¶ –àˆ”–éßÑ”°£ °°°°3°¢∞ÕŒ˜∑÷ŒˆôCòãCeleres÷Гª∑Q£¨Ωÿ÷π4‘¬13»’∞ÕŒ˜Þr√Ò“— ’∏Ó¡ÀÆa¡øÓA∆⁄å¢Ñìºo‰õµƒ05/06ƒÍ∂»¥Û∂πµƒ72%°£ÓA∆⁄¥Û∂πÆa¡øûÈ5£¨740»fáç°£∞ÕŒ˜…œƒÍ∂»¥Û∂πÆa¡øûÈ5£¨270»fá磨Æîïr¥Û∂πÆa¡ø‘‚ СÀ∏…∫µ∫ÕÅÜ÷Þ‰Pæ˙≤°µƒ”∞Ìë∂¯úp…Ÿ°£Ωÿ÷πƒø«∞∞ÕŒ˜¥Û∂π ’∏ÓþM∂»ð^»•ƒÍÕ¨∆⁄¬‰∫Û7%£¨‘≠“Ú «þ^»•é◊÷Ðé◊∫ı∞ÕŒ˜À˘”–÷˜ÆaÖ^æ˘≥ˆ¨Fþ^¡øµƒΩµ”Í°£Celeres∑Q£¨ƒø«∞µƒΩµ”ÍÃÏö‚ø…ƒÐï˛”∞ÌëµΩ ’∏Ó¥Û∂πµƒŸ|¡ø°£ °°°°∞¢∏˘Õ¢ÞròI√ÿï¯Ãé÷Гªπ´≤ºµƒ÷Ð∂»◊˜ŒÔ…˙ÈLàÛ∏Ê∑Q£¨”…”⁄Ωµ”Í”∞Ì루…œ÷Ð∞¢∏˘Õ¢05/06ƒÍ∂»¥Û∂π ’∏ÓþM∂»∑≈æ裨¥Û∂π ’∏ÓþM∂»ûÈ≤•∑N√Ê∑eµƒ39%°£Ωÿ÷π…œ÷ÐÀƒ£¨∞¢∏˘Õ¢¥Û∂π ’∏ÓþM∂»ð^«∞“ª÷Ð÷∏þ¡À7%£¨µ´»‘ð^»•ƒÍÕ¨∆⁄¬‰∫Û3%°£Ó^Ãñ÷˜Æa °ø∆Ýñ∂ýÕþµƒΩµ”ÍÃÏö‚”∞Ìë¡À÷–≤ø∫Õñ|±±ÆaÖ^µƒ ’∏ÓþM∂»°£ÞròI√ÿï¯Ãé∑Q£¨»Áπ˚þ@∑N«Èõr≥÷¿m£¨Ñt◊˜ŒÔÆa¡øå¢ï˛úp…Ÿ£¨ø∆Ýñ∂ýÕþñ|±±≤ø¥Û∂π’˝Ãé”⁄≥… Ï¥˝ ’∆⁄£¨ÆaÖ^µƒΩµ”Í”∞Ìë¡À ’∏ÓþM∂»£¨»Áπ˚Ω≠ÀÆ≥÷¿m£¨‘ìµÿÖ^¥Û∂πÆa¡øø…ƒÐï˛þM“ª≤Ωúp…Ÿ°£∂˛Ãñ÷˜Æa ° •þ_∑∆…œ÷еƒΩµ”Í“≤”∞Ìë¡Àƒœ≤ø ’∏ÓþM∂»∑≈æ裨ըïr“≤ π÷–≤øÆaÖ^ ’∏Ó—”’`°£»˝Ãñ÷˜Æa °≤º“À÷ZÀπ∞¨¿˚Àπ¥Û∂πŸ|¡øøÇÛw¡º∫√°£±±≤øµÿÖ^“Ú¥Û∂π∫Õ”Ò√◊Õ¨ïr ’∏Ó£¨ƒø«∞ø®Ðá–Ë«ÛèäÑ≈£¨ºZéÏΩªÕ®þ\ðî∂¬»˚°£ °°°°∞¢∏˘Õ¢ÞròI√ÿï¯ÃéÓAúy∞¢∏˘Õ¢±æƒÍ∂»¥Û∂πÆa¡øå¢þ_µΩÑìºo‰õµƒ3950»fá磨∂¯√¿á¯ÞròI≤øÓAúy∞¢∏˘Õ¢¥Û∂πÆa¡øå¢þ_µΩ4050»fáç°£ °°°°∑÷Œˆ£∫ ’∏Ó∆⁄ÈgµƒΩµ”Í”∞ÌëɅᯠ’∏ÓþM∂»£¨å¶Æa¡ø”∞Ìë≤ª¥Û°£ °°°°4°¢±æ÷Ð∫⁄˝àΩ≠ °‘„∏‚µƒÃÏö‚ÝÓõr£¨Ωo¥Û∂π ’ €éßÅÌ¡À∫Ð∂ýµƒ¬Èü©£¨∏˜µÿ ’ŸèÜŒŒª ’Ÿè¡ø¥Û∑˘úp…Ÿ°£≤ø∑÷µÿÖ^ŸQ“◊…Ã∑¥”≥£¨…Ωñ|“ªéßµƒ”ÕèSÈ_ º“™ºZ£¨Îm»ªÉr∏Ò≤ª∏þ£¨µ´ «≈c«∞∆⁄”–Érüo –µƒÝÓõrœý±»£¨“—Ωõ”–À˘∫√ÞD°£06ƒÍ¥∫ºælj∏˚π§◊˜“—ΩõΩ”Ω¸Œ≤¬ï£¨èƒ≥ı≤Ωµƒ’{≤È«ÈõrÅÌø¥£¨ΩÒƒÍ∫⁄˝àΩ≠ °◊˜ŒÔ≤•∑N√Ê∑eÓA”ãø…þ_µΩ17194»fÆÄ£¨±»…œƒÍ‘ˆº”211»fÆÄ°£∑N÷≤ΩYòã≈cŒ“ÇÉ«∞∆⁄µƒÓAúyª˘±æ“ª÷¬£¨”Ò√◊°¢ÀƵ氢–°˚úµƒ∑N÷≤√Ê∑e‘ˆº”£¨¥Û∂πúp…Ÿ£¨èƒåçÎH’{≤ÈÅÌø¥£¨∏˜µÿ∑N◊”π´Àæ“≤±Ì 棨”Ò√◊∑N◊”≥ˆ¨F¡À√ì‰N¨FœÛ£¨þ@ò”∫⁄˝àΩ≠ °Ω͔҃Ò√◊∑N÷≤√Ê∑eøœ∂®ï˛”–≤ª–°µƒ‘ˆ∑˘£¨œý뙥Û∂πµƒ∑N÷≤√Ê∑eµƒúp∑˘“≤å¢∫Ð¥Û°£èƒþ@“ªå”√Êøºë]£¨–¬ƒÍ∂»á¯Æa¥Û∂ππ©ë™å¢”–æoèൃø…ƒÐ°£”ÕèS±æ÷п^¿mâ∫µÕ ’ŸèÉr∏Ò£¨÷±÷¡÷Ѓ©Ér∏Ò≤≈”–À˘∆Û∑Ä°£µ´ «¥Û∂π‘⁄Æî«∞þ@ÇÄÉrŒª£¨”ÕèSþÄ «œ£Õ˚∂ý ’“ª–©£¨≥‰åçéϥʣ¨ÆÖæπÉr∏Ò“—ΩõΩ”Ω¸Þr√Òµƒ∑N÷≤≥…±æ°£±æ÷Ðæ≈»˝π˛ÝñûI∑÷π´Àæ¥Û∂π ’ŸèÉr1.145‘™/ΩÔ£¨Ér∏Òð^…œ÷Ðœ¬’{3.5∑÷/ΩÔ£ªæ≈»˝æ÷∑÷π´Àæ1.12‘™/ΩÔ£¨Ér∏Òð^…œ÷Ðœ¬’{3∑÷/ΩÔ£ª˝R˝Rπ˛Ýñ≤≈◊””ÕèS”…”⁄ÆîµÿÉr∏Òô∏þ∂¯Õ£ ’£ªƒµµ§Ω≠Ω‘¥”Õ÷¨ ’Ÿè¥Û∂π1.15‘™/ΩÔ£¨Ér∏Òð^…œ÷Ðœ¬’{3∑÷/ΩÔ£ªº—ƒæÀπº™ëc∂πòI ’Ÿè¥Û∂π1.095‘™/ΩÔ£¨Ér∏Òð^…œ÷Ðœ¬’{2∑÷/ΩÔ£ªºØŸtÍñ¡ÿ”Õ÷¨ ’Ÿè¥Û∂π1.07‘™/ΩÔ£¨Ér∏Òð^…œ÷Ðœ¬’{4∑÷/ΩÔ°£ °°°°∑÷Œˆ£∫∏˜”ÕèS ’Ÿè¡øúp…Ÿ£¨éÏ¥Ê≥‰◊„£¨Þr√Òœß €æèΩ‚°£ °°°°5°¢…œ÷Ðá¯É»∂π∆…Ér∏Ò∑Ä÷–”–µ¯°£∫⁄˝àΩ≠ºØŸtµÿÖ^àÛ2000-2020‘™/á磪èຓ∏€µÿÖ^àÛ2150‘™/á磨≥…Ωª2110-2130‘™/á磨±£≥÷∑Ä∂®£ª…Ωñ|µÿÖ^àÛ2130-2150‘™/á磨æ÷≤øœ¬µ¯10-20‘™/áç◊Û”“£ªþ|åé¥ÛþBµÿÖ^2070-2050‘™/á磪«ÿª çuµÿÖ^2120-2100‘™/á磨≤ø∑÷≥…Ωª‘⁄2080‘™/á磪èVñ|µÿÖ^àÛ2100‘™/á磨œ¬µ¯20-30‘™/áç◊Û”“£¨≥…Ωª2060-2100‘™/áç°£ °°°°∑÷Œˆ£∫àÛÉrœýå¶∑Ä∂®£¨≥…Ωª≤ª¿ÌœÎ£¨œ¬”Œ–Ë«Û≤ª∫√Œ¥ÅÌþMø⁄∂π∆…Ér∏Òœýå¶ð^µÕ£¨å¶ –àˆ”–¿˚ø’”∞Ìë°£ °°°°6°¢…œ÷Ðá¯É»∂π”ÕµƒÉr∏Ò¬‘”–…œìP°£∫⁄˝àΩ≠“ªºâ∂π”Õ5350-5400‘™/á磪Àƒºâ∂π”ÕàÛÉr‘⁄4980-5030‘™/á磨…œùq10-30‘™/áç°£þ|åéµÿÖ^∂π”ÕÉr∏Ò∑¥èó°£¥ÛþB“ªºâ∂π”Õ5230‘™/á磪Àƒºâ∂π”ÕàÛÉr5100‘™/á磨Ér∏Ò…œùq20‘™/áç°£ÃÏΩÚµÿÖ^∂π”ÕÉr∏Ò∑Ä÷–”–ùqëBÑð£ªÀƒºâ∂π”ÕàÛÉr5050‘™/á磨Ér∏Ò…œìP50‘™/á磪√´∂π”ÕàÛÉr5000‘™/á磨ªÿ…˝50‘™/á磨–Ë«Û“ª∞„°£∏€ø⁄√´∂π”ÕàÛÉr5000‘™/áç°£èVñ|µÿÖ^∂π”Õ –àˆÉr∏Ò¿^¿m…œ––°£“ªºâ∂π”ÕàÛÉr5300‘™/á磨…œùq20-40‘™/á磪Àƒºâ∂π”ÕàÛÉr5000‘™/á磨Ér∏Ò∑Ä∂®°£…Ωñ|µÿÖ^∂π”Õ –àˆÉr∏Ò¿^¿m◊þèä°£“ªºâ∂π”ÕàÛÉr5180-5250‘™/á磨…œùq50-60‘™/á磪Àƒºâ∂π”ÕàÛÉr4940-4980‘™/áç°£È_π§’˝≥££¨ –àˆπ©ë™≥‰◊„£¨–Ë«Û“ª∞„£¨ΩªÕ∂≤ª¿ÌœÎ°£ °°°°∑÷Œˆ£∫Õ‚±P∆⁄ÿõ…œùq¿≠Ñ”á¯É»¨Fÿõ°£Œ¥ÅÌ∂π”ÕÉr∏Ò“‘∆Ω∑ÄûÈ÷˜°£ °°°°7°¢Ωÿ÷¡4‘¬21»’£¨¥ÛþB¥Û∂π◊¢É‘Ç}ÜŒ5263èà,‘ˆº”1094èà°£ °°°°8°¢Ωÿ÷π4‘¬18»’£¨ª˘Ω∂ýÜŒ53521 ÷£¨úp…Ÿ2627 ÷£¨ø’ÜŒ93543 ÷,úp…Ÿ9665 ÷£¨ÉÙø’ÜŒ40022 ÷°£Ωª“◊…ÃΩy”㣨Ωÿ÷¡4‘¬21»’£¨ª˘ΩÉÙø’4.2»f ÷◊Û”“°£ °°°°ŒÂ°¢ºº–g∑÷Œˆ£∫ °°°°609∫œºsæ˘æÄ»‘ «ø’Ó^≈≈¡–°£÷ÐŒÂÍéæÄ πµ√Ér∏Òµ¯∆∆÷Ð≥ıµƒ’{’˚∆Ω≈_£¨÷Ð≥ıµƒ∑¥èó ßî°£¨∏˜Ìó÷∏òÀ»‘ «µÕÖ^þ\––°£ °°°°¡˘°¢àD±Ì∑÷Œˆ£∫ °°°°4‘¬21»’√¿á¯¥Û∂π”Ò√◊ÆaÖ^Õ¡»¿âÑ«ÈàD °°°° °°°°Œ¥ÅÌ2-3ÃÏ√¿á¯ÃÏÆaΩµ”Í∑÷≤ºàD °°°° °°°°√¿á¯¥Û∂π”Ò√◊ÆaÖ^“ª÷ÐΩµÀÆ嶱»àD °°°° °°°°√¿á¯¥Û∂πÉ»Íëª˘≤Ó¿^¿m…œùq °°°° |

| –¬¿À ◊Ìì > ÿîΩõøvôM > ∆⁄ÿõ > ’˝Œƒ |

|

| ü· ¸c å£ Ó} | ||||

| ||||

| ∆Û òI ∑˛ Ñ’ |

| π… –∫⁄ÒR£∫ΩÒ»’≈£π…£° |

| –°≈Æ◊”È_µÍ50ÃÏŸç30»f |

| ΩÈ»ÎΩÔ˝ ¬òIƒÍŸç∞Ÿ»f |

| –¬–ÕΩ®≤ƒ ‘¬þM10»f |

| ≈Æ»ÀÂX£¨‘ı√¥Ÿç (àD) |

| 2»f‘™Õ∂»Î‘¬ÉÙŸç20»f |

| ÌnᯔH◊”—b£ø»’Ÿç30»f |

| Œ“ê€√¿˚ê’–…ã°º”√À£° |

| ∆∑≈∆’€ø€µÍ£°‘¬Ÿç30»f |

| √⁄ƒÚº≤≤°£°Ãÿ…´–¬Øü∑® |

| æÐΩ^ΩYƒc—◊£°£° àD |

| ∆§—◊£°ùÒ’Ó£° n¬È’Ó£° |

| Ãÿ…´÷Œ ß√þ“÷”Ùæ´…Ò≤° |

| ëƒÚ≤°°™°™÷ÿ¥Û∞l¨F£° |

| ∏þ—™â∫£°”–¡À–¬∞l¨F£° |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

–¬¿ÀæWÿîΩõøvôMæW”—“‚“ä¡Ù—‘∞ Îä‘í£∫010-82628888-5174°°°°°°ög”≠≈˙‘u÷∏’˝ –¬¿À∫ÜΩÈ | About Sina | èV∏Ê∑˛Ñ’ | ¬ìœµŒ“ÇÉ | ’–∆∏–≈œ¢ | æW’欅éü | SINA English | ï˛ÜT◊¢É‘ | Æa∆∑¥“… Copyright © 1996-2006 SINA Corporation, All Rights Reserved |