研究:USDA報告利空已出盡 大豆市場底部蓄勢(5) |

|---|

| http://whmsebhyy.com 2006年04月20日 00:35 中大期貨 |

|

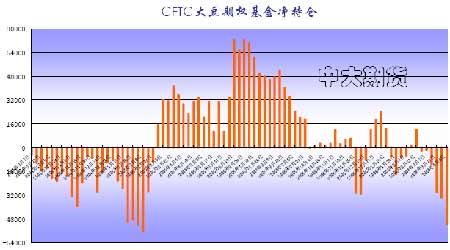

四、分類市場簡述 大豆市場: 本周美豆期貨探底后小幅回升,連豆期貨各合約震蕩下行,現貨市場大豆價格下跌。 本周各港口大豆報價2520-2550 元/噸,較上周五變化不大。目前豆粕價格低迷,飼料企業對豆粕需求清淡,油廠開工率不足,使得市場對大豆的需求量非常有限,龐大的進口量對后期大豆價格形成一定壓力。 從目前前市場來看,大豆價格大幅反彈的可能性很小,目前南美大豆產量、美國大豆播種面積預期下降給市場提供了輕微的利多支撐,預計下周美豆期貨小幅反彈調整,連豆走勢要弱于美豆。現貨市場價格基本穩定。 豆粕市場: 自去年四季度禽流感爆發以來,家禽養殖業、飼料企業虧損嚴重,近期國內雖無發生新疫情的報道,但給養殖戶所造成的心理影響依然存在,補欄積極性依然不高。各地水產養殖略有好轉,但補苗與往年相比延后。國內養殖業恢復還需要一段時間。目前,整個沿海地區的豆粕價格處在2110-2180 元/噸,價差較小,表明國內油廠競爭激烈。近期油廠不斷調低粕價爭相出貨。每年4 月中旬至5 月中旬是豆粕消費旺季的來臨,如果養殖業的恢復較好,粕價有可能出現反彈。隨著氣溫回升,豆粕庫存時間不宜過長,也給經銷商和油廠帶來壓力。 此外,近期數量龐大的進口大豆、豆粕抵達,沖擊著國內豆粕市場價格,南方沿海油廠、經銷商壓力較大。 因此,在養殖需求沒有明顯好轉、大量進口豆、粕的到港以及禽流感后續影響等利空因素作用下,預計下周國內豆粕現貨價格繼續承壓。后期國內豆粕期價走勢仍需關注國內養殖業恢復情況以及外盤走勢。 豆油市場: 本周各地豆油市場需求依然低迷,需求不足。受外盤本周來持續低迷影響,各地報價有不同程度的走低。天氣轉暖,棕櫚油的摻兌量放大,這給市場帶來較大沖擊。近期將有較多數量的進口大豆到港,油廠大豆庫存充足。 東北地區大豆收購熱情不高,油廠開工緩慢。黑龍江地區大豆拋售現象嚴重。交易商并不急于采購當地大豆,觀望氣氛濃。目前東北地區油廠出貨量不大,主要以執行前期合同為主。 禽流感影響豆粕市場的因素越來越小,天氣轉暖,養殖業也較有所恢復,豆粕的需求將增加,油廠開工相應增加,豆油供應量相對增大。另外,天氣轉暖,菜油、棕櫚油的用量有所加大,將抑止豆油價格上行。 目前從國外進口毛豆油的費用較高,預計4 月份到港的毛豆油數量教前期大大減少,介時將給疲憊的豆油市場帶來一線支撐。 因此,目前國內豆油市場疲憊,市場需求不好;受進口大豆到港價不斷走低影響,國內看空氣氛較為強烈。 五、國際基金持倉追蹤 據CFTC周五公布的持倉報告,截止4月11 日(周二) CBOT大豆總持倉共385,414 張,較上周增7680 張。其中,基金持有期貨凈空單47070張,較一周前增加3863 張;而商業方面持有凈多單88292張。 通過對基金變動頭寸和CBOT 大豆期價的比較,可以發現,基金在造勢中對期價有著較強的主導性。自三月以來,基金平多翻空,并每周加碼凈空,看空態度非常明確。 然而,商品基金目前已持有接近于紀錄水平期貨和期權空單頭寸,而期價已有企穩回升的跡象,后期基金的空頭平倉盤很有可能引發期價反彈行情。

就CBOT 大豆綜合持倉來看,近周商業多單大增。當前豆價處于低位,一方面吸引了不少商業買盤;另一方面,一部分以指數基金為代表的大規模資金可能漸漸潛入產品市場進行保值(指數基金的頭寸計入商業買盤系列)。

在大豆價格下跌的過程中,一個值得注意的現象是CBOT 豆類持倉量急劇增加。從3月28 日到4月11 日,CBOT大豆總持倉量從359713張增加到385414 張,創出了近年來新的持倉高記錄。在價格綿延下跌的末期,持倉量暴增,既代表市場中不斷有新的資金流入,也代表著多空分歧加大,基金空頭與商業多頭博弈越來越劇烈。 值得注意的是,截至4 月11 日,美國基金凈空頭持倉已經達到了47070 張。基金凈空頭持倉數量超過4 萬手,既代表空頭能量的釋放,也代表未來價格一旦上漲勢頭將非常猛烈。 去年2 月暴漲之前,大豆基本面也是非常利空,基金更是在大豆上投下重磅空頭頭寸。但是今年周邊市場上漲環境相當好,包括玉米、小麥、金屬、原油等商品大都在上漲,而基金凈空單擴張到4-5萬手規模,應該算是比較高的水平了。因此,目前市場在看空豆市之時,還需謹防大豆在基金空頭平倉盤的推動下展開報復性反彈。 |

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 小女子開店50天賺30萬 |

| 在家兼職,年賺100萬 |

| 新型建材 月進10萬 |

| 女人錢,怎么賺 (圖) |

| 2萬元投入月凈賺20萬 |

| 名人代言親子裝賺錢快 |

| 我愛美麗招商!加盟! |

| 品牌折扣店!月賺30萬 |

| 泌尿疾病!特色新療法 |

| 拒絕結腸炎!! 圖 |

| 頸椎病--最新療法! |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |