市場總體下跌趨勢未變 連豆期價仍將繼續探底 |

|---|

| http://whmsebhyy.com 2006年04月19日 00:34 經易期貨 |

|

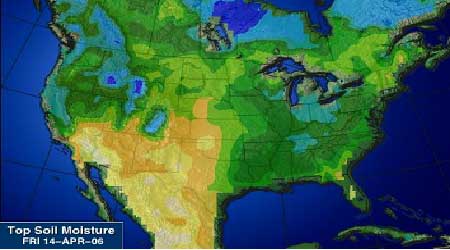

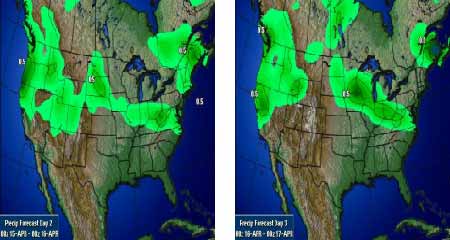

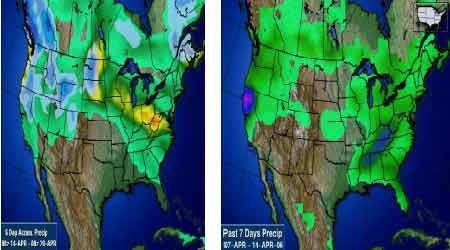

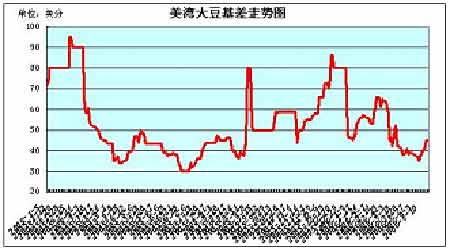

一、周度(4/10--4/14)行情概況 本周大連大豆以低位震蕩為主,周初市場跌破了2600整數位置,周二、周三繼續下探。后半周,市場略有企穩,但總體仍維持弱勢形態。美盤大豆本周跌破前期低點后維持低位盤整。市場缺乏新的消息配合,短期走勢以技術面為主。 二、行情分析: 大連市場一直維持縮量調整走勢,美盤的漲跌對國內影響很大。由于近期CBOT大豆是在560美分附近震蕩,國內期市也沒有大的舉動。目前交易量萎縮,說明參與者缺乏參與熱情,普遍對后市保持謹慎看空心理。現有的價格接近前期低點,如果后期沒有重大利空消息,大幅走低的可能性不大。最近巴西預測機構再次調低該國大豆產量,主要因為后期作物生長階段,銹菌病影響了產量。如果今后巴西大豆產量繼續調低,可能對盤面帶來一定支持。反之,市場以弱勢震蕩為主,繼續尋找下方支撐。 三、周度基本面情況: 1、美國農業部(USDA)公布了截止4月6日(周四)一周的出口銷售報告。當周美國2005-06市場年度(9月-8月)大豆凈銷售34.42萬噸,處于市場預測的20-35萬噸區間上限,較前一周下降3%,但比前四周平均高出16%。主要買家有:匿名買家12.65萬噸,墨西哥10.93萬噸,印尼5.87萬噸,日本4.22萬噸。此外,當周還銷售了176.06萬噸下年度裝運的美國大豆,主要買家為中國(175.2萬噸),市場預測區間為175-180萬噸。當周美國大豆出口裝船量為18.76萬噸,比前一周及前四周平均分別下降60%和70%。發往國家和地區有:墨西哥10.61萬噸,日本2.92萬噸,丹麥2.36萬噸,臺灣1.74萬噸。截止4月6日,美國2005-06年度(9月-8月)大豆累計出口銷售量為2164.02萬噸,低于去年同期的2749.19萬噸水平;中國累計購買美國大豆923.47萬噸,去年同期為1152.18萬噸。本市場年度迄今美國大豆累計出口裝船量為1969.81萬噸,低于去年同期的2503.22萬噸水平,美國農業部當前預測的本年度大豆總出口目標為2449萬噸。中國在本市場年度已累計裝運美國大豆908.17萬噸,去年同期為1117.88萬噸。此外,本市場年度迄今美國大豆累計出口銷售量中,仍有20.85萬噸為匿名買家采購。 分析:數字處于近期最低水平,對價格有利空影響。 2、巴西私人分析機構AgRural將巴西05/06年度(10/9月)大豆產量預測由2月份預測的5630萬噸調低至5470萬噸。盡管因干旱及亞洲大豆銹菌病影響,4月份產量預測調低,但此產量水平仍將創歷史紀錄,較04/05年度的5110萬噸增加7%。由于天氣問題造成畝產下降,包括收割末期降雨及銹菌病影響,AgRural將巴西頭號大豆主產省馬托格羅索大豆產量由2月預測的1640萬噸調低至1590萬噸。 巴西二號大豆主產省巴拉那大豆產量也因年初干旱影響而下降。上周巴西農業部將巴西大豆產量預測由3月份的5720萬噸調低至5570萬噸。在3月31日完成了對巴西大豆產區為期三周的考察后,巴西獨立分析機構Agroconsult計劃于周二在BM&F商品期貨交易所將其大豆產量預測由此前的5530萬噸調低至5300萬噸。 分析:生長后期的干旱天氣和病蟲害使大豆產量下降。 3、USDA4月份公布的美國大豆及其產品供需平衡表 2004/05年度(估計值) 2005/06年度(預測值) 2月份 3月份 2月份 3月份 大豆 百萬英畝 播種面積 75.2 75.2 72.1 72.1 收獲面積 74 74 71.4 71.4 平均單產(蒲式耳/英畝) 42.2 42.2 43.3 43.3 百萬蒲式耳 期初庫存 112 112 256 256 產量 3,124 3,124 3,086 3,086 進口量 6 6 4 4 總供應量 3,242 3,242 3,346 3,346 壓榨量 1,696 1,696 1,720 1,720 出口量 1,103 1,103 900 900 種子用量 88 88 91 94 調整值 993/ 71 67 總使用量 2,986 2,986 2,782 2,782 期末庫存 256 256 565 565 農場平均價格(美元/蒲) 5.74 5.74 5.40- 5.80 5.45 - 5.75 分析:庫存下調幅度不大,利空影響有限。 4、截止14日大豆收購報價(單位:元/噸):黑龍江哈爾濱2360,下跌40;佳木斯2240,下跌60;牡丹江2340,下跌40;牡丹江金源2360,下跌20;佳木斯吉慶2230,下跌10;集賢陽霖2200,下跌40;哈爾濱工大2320,下跌40;三棵樹2320,下跌40。九三油廠13日開始收購,哈爾濱分廠2360;寶泉嶺分廠2260;九三分廠2300。目前黑龍江地區大豆收購價格持續弱勢,據市場反映,近日收購量相對增加,主要是農民備耕用錢,售糧較為積極。 本周各港口大豆報價2520-2550元/噸,較上周五變化不大。據初步統計,4月上旬我國進口大豆93萬噸,預計整個四個月份進口大豆260-270萬噸左右,5月份有可能接近300萬噸。據海關數據顯示,2006年1-3月份的我國進口大豆到貨量為541萬噸,比上年同期提高0.1%。14日美國4船期港灣大豆到中國港口車船板價2492元/噸,較上周五上漲27元/噸。4月船期巴西大豆到中國港口車船板價2412元/噸,下跌15元/噸。 分析:國內庫存大,進口成本低。農民急于售糧,油廠壓價。 5、上周國內豆粕價格穩中有跌。黑龍江集賢地區報2040-2050元/噸;江蘇張家港地區報2190元/噸,成交2170元/噸,成交不理想;山東地區報2160-2180元/噸;遼寧大連地區成交2120-2160元/噸,基本穩定;秦皇島地區報2160-2200元/噸;廣東地區報2120-2150元/噸,成交2100-2130元/噸。 分析:油廠降價銷售吸引需求,下游態度謹慎。 6、上周國內豆四級豆油的市場行情基本穩定。黑龍江吉林兩省4900-5030元/噸,大連4980元/噸,秦皇島5000元/噸,河北三合5000元/噸,天津4980元/噸,煙臺4980元/噸,日照4980元/噸,濟寧5000元/噸,江蘇5000元/噸,湖南5020元/噸,廣州5000元/噸。港口毛豆油報價5000元/噸。 分析:外盤走勢不明,國內市場沒有動靜。后期跌幅不會太多。 7、截至4月14日,大連大豆注冊倉單4169張,增加1125張。 8、截止4月11日,基金多單56138手,增加2542手,空單103208手,增加6405手,凈空單47070手。交易商統計,截至4月14日,基金凈空4.4萬手左右 五、技術分析: 609日線收出盤整內包小陽線,連豆小幅反抽;空頭排列格局依舊中期之內偏弱走勢仍難以有效轉變。 六、圖表分析: 4月14日美國大豆玉米產區土壤墑情圖 未來2-3天美國天產降雨分布圖 美國大豆玉米產區一周降水對比圖 美國大豆內陸基差小幅回升 |

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 小女子開店50天賺30萬 |

| 在家兼職,年賺100萬 |

| 新型建材 月進10萬 |

| 女人錢,怎么賺 (圖) |

| 2萬元投入月凈賺20萬 |

| 新鮮娛樂就來網中央 |

| 我愛美麗招商!加盟! |

| 品牌折扣店!月賺30萬 |

| 泌尿疾病!特色新療法 |

| 拒絕結腸炎!! 圖 |

| 頸椎病--最新療法! |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |