大豆市場底部振蕩蓄勢 等待中國需求重新啟動(4) |

|---|

| http://whmsebhyy.com 2006年03月29日 08:27 中大期貨 |

|

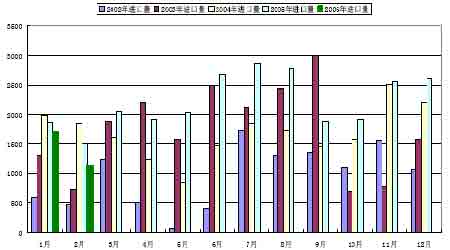

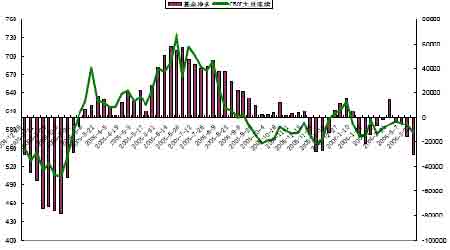

7、國內供應日漸充足 近期到港的進口大豆不僅數量遠高于年初水平,而且到港完稅成本也處于不斷下降的趨勢中,這對后期國產大豆市場將繼續產生一定的利空打壓。根據我們分析統計,3 月份國內進口大豆數量將達到270~290 萬噸(其中有50~70 萬噸來自2 月份延期),4 月份的到港量預計將達到240~260 萬噸。 中國的進口的增加對于世界而言或許是好事,但是國內將面臨供應大量增加的壓力,如果國內飼料需求未及時跟得上的話,那么對于國內價格的沖擊也是非常大的。 中國近年來進口統計 8、近月進口大豆到港成本施壓國內市場 近月到港的進口大豆陸續運抵,部分油廠將面臨一定的到貨壓力。 根據當前的cbot 大豆期價以及離岸港口升水價格,我們可以計算出4 月船期到港的進口大豆完稅理論成本價格。其中美國大豆約為2500/噸,南美大豆約為2450/噸。與此同時,當前到貨的進口大豆港口分銷價格已經回落至2600 附近。低成本進口大豆的運抵國內,這使得后期國內大豆價格越發承壓。 9、市場結構偏空 相對于目前連豆市場來說,多頭主要集中是以投機資金為主,而空頭大多都具備了現貨的背景,因此這種較量對多頭來說無疑是相當不利的。相對于單純的投機資金來說,具有現貨背景的資金自身具備了更多的優勢。如果國內期貨市場的價格嚴重地背離當時現貨市場的實際情況,會招致大量現貨商拋盤的涌現。自從去年上半年大豆出現大幅反彈之后,國內大豆期貨市場便開始形成了現貨商與投機資金之間的對決,雙方對決的結果眾所周知,以中糧為首的現貨商們讓投機的多頭吃盡了苦頭,多頭們在一月份合約上結下了大量的現貨。 (二)利多因素 1、中國已有效控制住禽流感疫情 3 月18 日我國農業部公開稱,2005 年以來,我國共發生35 起高致病性禽流感疫情,目前,所有疫情都已撲滅。同時由于各項防控措施的到位,春季出現禽流感疫情大面積發生的可能性很小。可見逐漸好轉的養殖業會增加豆粕整體需求量,從而帶動大豆需求增加,會對連豆價格有一定的支撐。 中國有效控制住禽流感,這將為豆市底部蓄勢反彈積聚了一定的能量。 2、農產品低價顯露投資價值 甫于2月上任的美聯儲新舵手伯南克即將主持28日與29日召開的聯邦公開市場操作會議(FOMC),近期國際市場圍繞著美國陸續出來的經濟數據不斷地對美聯儲加息周期是否終結進行了揣測。因本周出爐的經濟數據顯示,美國2月新屋銷售創9 年來最大降幅,激發了市場看貶美元的浪潮,國際基金乘機在工業品、尤其是金屬上再次造勢,周五一舉將三月倫銅推至5264 美元新高。而與高企的工業品和能源價格形成了明顯的反差的是,農產品價格的低迷。這種反差將引發市場對指數基金進駐農產品市場的期望。 國際金融市場上的通貨膨脹跡象仍然較為明顯,而美元匯率的疲軟,不斷吸引養老基金以及對沖基金等大型投資基金進入商品市場,據標準銀行的估計,到2006 年年底,將會有1200 億美元的資金將會投資與商品指數基金,大量熱錢流入商品期貨市場尋找投資渠道,使得期貨品種的金融屬性增強,帶動了整體商品期貨價格的上漲,處于低位的農產品期貨價格有理由繼續成為指數基金覬覦的目標。 四、分類市場簡述 大豆市場: 由于春季出現禽流感疫情大面積發生的可能性很小,逐漸好轉的養殖業會增加豆粕整體需求量,從而帶動大豆需求增加,這對連豆價格有一定的支撐。但通過本文第三部分對于多空因素進行的具體闡述,我們可以把目前市場的表現歸為市場弱勢后的反彈。 豆粕市場: 本周豆粕需求有所好轉,成交量略有增加。但大部分飼料企業還是采取即用即買的采購策略,需求對粕價的支持力度較弱。另外,禽流感疫情對養殖業的沖擊影響仍在持續。但隨著季節性的變化,疫情進一步爆發和擴散的可能性較小,國家18 日宣布疫情全部撲滅,當前各地加大政策扶持力度。業內人分析,4 月中旬之后,國內畜禽養殖業才會出現緩慢的復蘇跡象。 目前低成本的進口大豆和進口印度豆粕的不斷到港,對國內粕價有較大的沖擊。但南方港口由于水產養殖即將啟動,貿易商看好豆粕后市。 目前國內粕價跌到較低價位,即靠近2200 元/噸是近年來的底部價位,粕價觸低反彈的可能性較大。 豆油市場: 本周各地豆油市場需求依然低迷,需求不足。受豆粕銷售好轉影響,油廠開工有所增加,各地市場豆油供應量有所放大,部分地區油廠的四級豆油報價出現下滑傾向。天氣轉暖,棕櫚油的摻兌量放大,這給市場帶來較大沖擊。 本周美國油籽加工商協會公布的2 月份美國豆油庫存報告顯示,2 月份美國豆油庫存為23.16 億磅,比市場預測的22.15 英鎊高出4.56%,這對市場形成一定壓力,短期豆油市場將持續低迷。印度提升豆油進口基價的消息,交易商開始修正前期的CBOT豆油套利交易,加重了豆油市場的疲軟氣氛。 按照美盤毛豆油期貨價格折算,5 月份裝船的美國毛豆油,其進口成本達到5320 元/噸,明顯高于當前港口地區4950-5000 元/噸的現貨價格。介時進口毛豆油的數量較前期大大減少,這無疑對市場構成預期支撐。 目前豆油市場不確定因素較多,外盤的行情是影響當前國內豆油價格的主要因素。但就短期來看,受市場需求的疲軟,龐大的進口大豆和不斷到港進口毛油影響,豆油相對弱勢。 五、國際基金持倉追蹤 美國商品期貨交易委員會(CFTC)的報告最新顯示,商品基金在芝加哥期貨交易所(CBOT)的大豆和豆粕期貨和期權上繼續增持凈空單,同時減少了豆油上的凈多單。CFTC報告還顯示,過去一周里,投機基金在大豆和豆粕市場增持空單為主,而在豆油期貨市場則以平掉多單持倉為主。 通過對基金變動頭寸和CBOT 大豆期價的比較,可以發現,基金在造勢中對期價有著較強的主導性。而近幾個月以來,基金對大豆的態度一直搖擺不定,近周,在強大的利空基金面中,無論在期貨頭寸還是期權頭寸上都采取偏空的思維。 CBOT大豆期價與基金凈頭寸關聯圖 |

| 新浪首頁 > 財經縱橫 > 期貨 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 有10萬元該做什么? |

| 名人代言親子裝賺錢快 |

| 小女子開店50天賺30萬 |

| 女人錢,怎么賺 (圖) |

| 2萬元投入月賺20萬! |

| 賺100萬的理由! |

| 太陽能空調節電75%圖 |

| 品牌折扣店!月賺30萬 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 06年治哮喘氣管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |