研究:近期大豆及豆粕市場分析和套期保值方案 |

|---|

| http://whmsebhyy.com 2006年03月13日 11:25 經易期貨 |

|

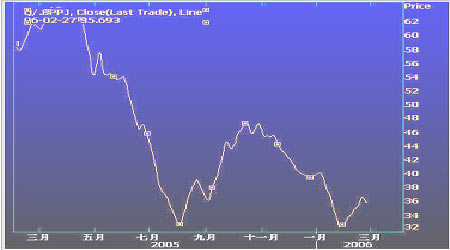

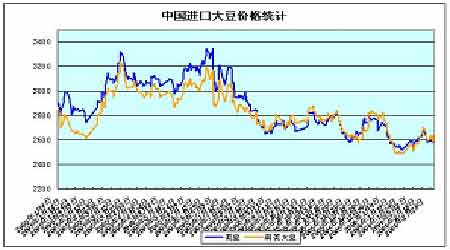

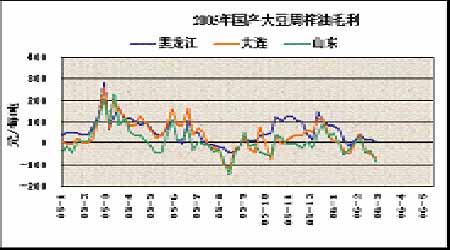

一、市場行情回顧 2006春節以后,國內期貨市行情大幅變動,基本金屬價格表現最為活躍,農產品的走勢比較平穩。但大豆走勢不盡相同,一直沒有活躍行情,就算春節前國內品種的全線上漲和節后基本金屬帶動下的暴跌,大豆期價基本不為所動。無論美盤還是連豆都是區間震蕩為主。CBOT大豆基本在570-600美分之間波動。大連大豆月初最高沖至2796,此后跟隨外盤市場回落。最低為2621,當月收盤2647。 豆粕期貨價格也是從2月初的最高2440附近逐步震蕩回落到2月底的2300元位置。由于大豆走勢不明確,豆粕也以調整行情為主。 豆粕現貨價格跌幅也因需求疲軟而走弱,截至到2月底,黑龍江集賢地區報2240-2250元/噸,;江蘇張家港地區報2380元/噸,弱勢持穩,成交2350-2360元/噸;山東地區報2360-2410元/噸,成交2320-2370元/噸,成交清淡;遼寧沈陽地區報2340-2350元/噸,成交2320-2330元/噸;秦皇島地區2330元/噸,成交2300-2320元/噸;三河地區報2380元/噸;廣東地區報價在2340-2400元/噸 二、影響因素分析 1、基本面利空格局沒有改變 美國大豆期末庫存達到5.55億蒲式耳,為近10年以來最高水平。全球大豆庫存5385萬噸也是歷史上高庫存,也就是說現有大豆供給量充足。關于南美大豆,2005年南美大豆因為干旱減產。2006年,巴西和阿根廷大豆產區天氣情況良好,降水和溫度接近往年正常水平。大豆產量較去年明顯增加,預計巴西大豆產量5850萬噸,增加500萬噸。阿根廷大豆產量有望突破4000萬噸。南美大豆產量應該超過1億噸以上,這使得全球原本利空的局面難有機會改變。 2、禽流感疫情使需求沒難有好轉 在全球蔓延的禽流感疫情大大抑制了豆粕消費。今年年初,禽流感卷土重來,在歐洲、非洲等國家都發現很多病例。我國也出現了因人感染禽流感病毒而死亡的現象。疫情的出現是原本處在消費淡季度飼料和養殖業的需求更加疲軟。從目前對國內飼料和養殖業了解看,下游企業基本上對近期的需求不看好,80%的家禽養殖戶都賠錢,不愿意補欄。豆粕的采購量維持最基本使用規模,隨用隨買庫存量較少。 國際糧農組織預測,今年全球禽類產品消費量為8180萬噸,比原先預計的8460萬噸下降近300萬噸;全球禽類產品市場的貿易量約為810萬噸,比先前估計的860萬噸減少50萬噸。由于人們對禽流感的恐慌心理,歐洲、中東及非洲地區一些國家禽類產品的消費量將會下降。據該組織統計,自今年2月中旬以來,意大利禽類產品消費量下降了70%,法國下降20%,北歐地區則下降10%。流感相繼擴散至中亞以及東歐部分國家及地區,引發了上述地區對禽肉類食品的恐慌,間接的打壓了歐亞兩大洲對豆粕的消費。另外,巴哈馬群島的禽流感凝似也將美洲大陸帶到了疫區的邊緣,使得市場進一步雪上加霜。另世界衛生組織的官員表示,禽流感病毒不久后可能在全球傳播,并可能導致全球二百萬至七百萬人感染禽流感而死亡。 由此可見,禽流感疫情未來還有繼續擴散可能,飼料企業,油廠及貿易商對后期市場觀望心理加重,需求的下降對大豆的價格影響最大。在總體供大于求的情況下,大豆消費進一步萎縮導致大豆市場遲遲沒有起色。 3、進口大豆數量減少 價格相對穩定 2006年初中國進口大豆數量較去年同期有所下降。1月份中國進口大豆169萬噸,同比下降8.8%。初步統計,2月份進口大豆到貨量為135萬噸,低于1月份的169萬噸,也低于去年同期的149萬噸。截止2月底國內進口大豆庫存總量預計在165萬噸左右,山東地區港口庫存在20萬噸左右,遠遠低于前期水平。預計3月份進口大豆到貨總量在230萬噸左右。進口大豆的大量到港,緩解了目前略顯緊張的大豆庫存所帶來的壓力。進口大豆數量的主要原因是國內養殖效益不好,下游需求始終沒有好轉。而且期貨價格不斷下跌,中國買家也不急于大量訂貨。盡管期貨價格下跌,但是大豆到港價格保持平穩。國際海運費從30美元附近上漲到35美元以及美國大豆CIF貼水穩定,都使得進口到港成本價維持在2600元/噸的水平。 4、壓榨效益及養殖效益分析 油廠壓榨效益基本處在盈虧平衡線。豆粕價格較春節過后每噸下跌了100元至2350元附近。油廠通過減少豆粕出貨量和提高豆油價格穩定壓榨利潤,保證企業正常運轉。目前市場對3月份的行情不樂觀,一方面3月份大豆進口量將明顯放大,另一方面近期畜產品價格普遍處于低位,養殖效益很差。飼料銷售狀況不佳,豆粕價格下滑被魚粉、玉米等原料成本的大幅上漲勢頭相互抵消,整體成本依然呈上揚趨勢。飼料企業入市采購不多,大多采取低庫存的策略即隨用隨買,觀望心理較重。整個市場銷售情況平淡,豆粕需求短期改善的可能性不大,油廠的利潤只能依賴于進口成本的降低。 據了解,受禽流感影響,禽類養殖戶80%以上虧損。養豬效益節后出現明顯下滑,產區活豬價格出現繼續下跌勢頭。國內生豬供應充足是效益下滑根本原因。短期內,生豬供應格局不會改變。此外,今年水產養殖也因為產品更新換代問題,也難有好的收益,由此分析,今年上半年養殖業恢復非常緩慢,估計到五一以后,家禽養殖有所恢復,而養豬效益不會有大的改觀。因此分析,最起碼今年上半年飼料養殖業需求不會有明顯增加,基本上穩定現有規模為主。 5、CBOT大豆基金持倉變化 作為市場重要參考指標,基金在大豆市場也沒有明確的方向。在各種情況利空情況下以及基金在商品市場上退潮的情況下,基金沒有在大豆市場興風作浪,也沒有繼續增加空單打壓價格。基金持倉多空變化頻繁,讓人琢磨不透其意圖。 |

| 新浪首頁 > 財經縱橫 > 大豆研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 有10萬元該做什么? |

| 名人代言親子裝賺錢快 |

| 加盟美容航母年利百萬 |

| 女人錢,怎么賺 (圖) |

| 千元投資,年利百萬! |

| 在家兼職年賺100萬 |

| 許下06年第一個愿望! |

| 06年暴利項目揭秘 圖 |

| 泌尿頑疾——大解放! |

| 拒絕結腸炎!! 圖 |

| 06年治哮喘氣管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病——重大發現! |

| 高血壓!有了新發現! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |