獲利賣盤打壓豆價不斷走低 市場以低位震蕩為主 |

|---|

| http://whmsebhyy.com 2006年02月14日 08:27 經易期貨 |

|

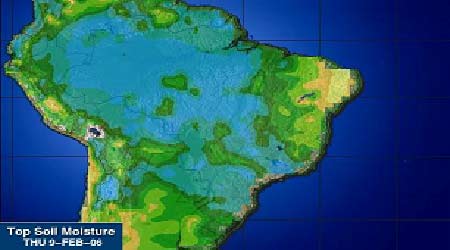

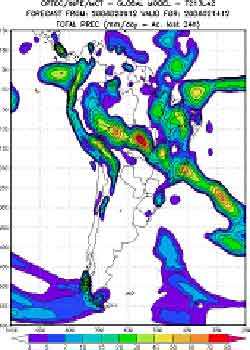

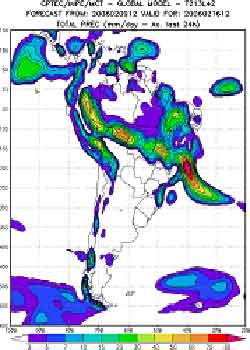

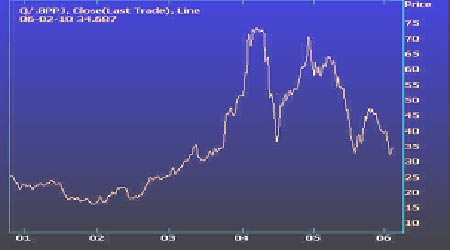

一、周度(2/6--2/10)行情概況 2月10日大連市場各品種繼續維持震蕩,雖然其他市場的品種下跌一度帶動連豆走低,但市場又恢復了震蕩走勢。昨晚美盤大豆上漲9美分,今天連豆高開,但市場追多熱情不高,價格很快出現回落,再度回到昨日成交密集區附近,605合約以最高2680開盤,最低一度跌至2632低點,收盤前短空平倉,最后以2659收盤。成交6.6萬余手,持倉減少到16萬手。9月合約合約收盤小幅上漲,持倉增加到14萬手,該合約走勢比較強。 豆粕期貨當天也是維持震蕩走勢盤中交投不活躍,總體走勢沒有明確方向。當天豆粕現貨報價和昨日持平,部分低位已經跌破2400元,成交量不大。 本周美豆寬幅震蕩,連豆各合約走出大幅高開后震蕩盤跌的走勢,周初受其他品種上漲帶動最高漲至2800元附近,但是盤中買盤力量不足,價格高位回落。周二、周三國際市場諸多品種下跌也帶動連豆走低。后半周期價逐步止跌企穩。周五,國內市場各品種再度全線下跌,連豆保持震蕩走勢,并沒有繼續跟隨下跌,連豆合約全周成交較上周明顯萎縮, 二、行情分析: 分析這一周來的表現,連豆下跌一方面是整個商品市場的價格回調,獲利賣盤的打壓令價格不斷走低。此外,基本面利空格局也是重要原因。美國農業部的報告預測美國大豆庫存5.55億蒲式耳,增加5000萬蒲式耳。美國大豆出口量下降,國內壓榨量也降低。中國在春節過后,飼料養殖行業也的需求沒有復蘇,買家仍在觀望等待。目前價格已經下跌100余點,下跌動力基本得到釋放。預計最近1-2周時間,市場以低位震蕩為主。 目前南美天氣狀況良好、大豆市場基本面仍舊保持利空;周四美國農業部月度供需報告顯示美豆2005-06年度結轉庫存為5.55億蒲式耳,較上月增加5000萬,創歷史最高水平,高于市場預測的5.27億蒲式耳平均值;美豆出口預估為9.1億蒲式耳,較上月下調4000萬蒲。此外,本次報告全球大豆庫存較上月增加80萬噸,巴西、阿根廷大豆產量預估維持上月水平不變,報告表明全球大豆供應壓力進一步加大,從美豆出口銷售報告看:截止2月2日一周美國大豆凈出口銷售量為51.82萬噸,高于市場預測的25-45萬噸區間;中國當周購買25萬噸、裝船41萬噸,美豆銷售仍然旺盛。 三、周度基本面情況: 截止2月2日一周的出口銷售報告。當周美國2005-06市場年度大豆凈銷售51.82萬噸,高于市場預測的25-45萬噸區間,較前一周提高16%,但比前四周平均則下降了23%。主要買家有:中國25.14萬噸(其中12.4萬噸為匿名買家名下轉入),墨西哥10.09萬噸,荷蘭6.77萬噸,臺灣5.72萬噸,匿名買家則取消了9.6萬噸購買。此外,當周還向日本銷售了4.41萬噸2006-07年度裝運的美國大豆。當周美國大豆出口裝船量為67.38萬噸,比前一周及前四周平均分別提高19%和1%。主要發往國家和地區有:中國41.44萬噸,荷蘭6.77萬噸,墨西哥4.61萬噸,敘利亞3.56萬噸。截止2月2日,美國2005-06年度(9月-8月)大豆累計出口銷售量為1820.44萬噸,遠低于去年同期的2365.33萬噸水平;中國累計購買美國大豆731.86萬噸,去年同期為1005.25萬噸。本市場年度迄今美國大豆累計出口裝船量為1395.74萬噸,去年同期為1884.63萬噸,美國農業部當前預測的本年度大豆總出口目標為2477萬噸。中國在本市場年度已累計裝運美國大豆612.96萬噸,去年同期為852.85萬噸。此外,本市場年度迄今美國大豆累計出口銷售量中,仍有103.9萬噸為匿名買家采購。 分析:銷售量年度平均水平,較前幾周增加,對價格有支持。 2、巴西政府統計機構IBGE表示,巴西2005/06年度大豆產量預計為5900萬噸,略低于上次預估的5920萬噸。巴西2004/05年度大豆產量為5110萬噸.IBGE預計本年度大豆單產為每公頃2.7噸。 分析:預測沒有明顯變化,后期天氣關鍵,產量有望達到預測水平。 3、美國農業部最近公布了有關2006年新作物面積的初步觀點。預計大豆播種面積為7350萬英畝,較去年增加140萬英畝。按趨勢單產40.7蒲式耳/英畝推算,美國2006年大豆產量將達29.45億蒲式耳。分析師稱,市場此前預期的新大豆作物面積增幅要遠高于農業部的預期,因為當時化肥價格高昂,而玉米、小麥價格卻持續疲軟。但是隨著近期這些品種價格反彈,人們可能會認同美國農業部的這一預期。美國農業部計劃于3月末公布首次的2006年美國作物種植意向報告。 分析:新年度大豆播種面積增加,對未來市場有利空影響。 4、USDA2月份公布的美國大豆及其產品供需平衡表 2004/05年度(估計值) 2005/06年度(預測值) 1月份 2月份 1月份 2月份 大豆 百萬英畝 播種面積 75.2 75.2 72.1 72.1 收獲面積 74 74 71.4 71.4 平均單產(蒲式耳/英畝) 42.2 42.2 43.3 43.3 百萬蒲式耳 期初庫存 1 12 112 256 256 產量 3,124 3,124 3,086 3,086 進口量 6 6 4 4 總供應量 3,242 3,242 3,346 3,346 壓榨量 1,696 1,696 1,730 1,720 出口量 1,103 1,103 950 910 種子用量 88 88 90 91 調整值 99 99 71 71 總使用量 2,986 2,986 2,841 2,792 期末庫存 256 256 505 555 農場平均價格(美元/蒲) 5.74 5.74 5.10- 5.80 5.20 - 5.80 豆油 百萬磅 期初庫存 1,076 1,076 1,699 1,699 產量 19,360 19,360 20,155 20,040 進口量 26 26 65 65 總供應量 20,462 20,462 21,919 21,804 國內使用量 17,439 17,439 18,100 18,000 出口量 1,324 1,324 1,350 1,350 總使用量 18,762 18,762 19,450 19,350 期末庫存 1,699 1,699 2,469 2,454 農場平均價格(美分/磅) 20.50-22.50 20.50-22.50 豆粕 千短噸 期初庫存 211 211 172 172 產量 40,717 40,717 40,813 40,613 進口量 147 147 165 165 總供應量 41,075 41,075 41,150 40,950 國內使用量 33,563 33,563 34,300 34,100 出口量 7,340 7,340 6,600 6,600 總使用量 40,903 40,903 40,900 40,700 期末庫存 172 172 250 250 農場平均價格(美元/短噸)182.89 182.89 165.00-180.00 165.00-180.00 分析:報告數字總體是利空影響 5、2月上旬,國內的進口豆到貨量比較少,目前有三船半的總量為20萬噸。預計2月上旬的到貨量26萬噸。2月份總到貨量的預計150-160萬噸,有50-60萬噸的南美大豆,還有100萬噸左右的美國大豆 分析:下游消費弱,節后國內采購量比較低。進口量偏緊,低于去年同期水平。 6、上周國內豆粕價格先漲跌,后半周黑龍江地區報價2200-2250元/噸穩定,成交不好;沈陽地區2410元/噸,大連地區2350元/噸,油廠普遍沒有開機;華北秦皇島地區報價在2420元/噸,漲20元,成交不好;山東地區成交在2400-2430元/噸左右,保持穩定;江蘇地區在2430-2470元/噸,張家港地區報價2470元/噸,廣東地區在2400-2420元/噸,穩定, 市場成交依然不好。 分析:油廠為維持一定利潤,價格跌幅小于期貨。但需求不好,市場短期難有起色。 6、本周國內豆油價格穩中略降。黑龍江地區四級豆油報價在5020-5060元/噸。大連地區四級豆油報價5100元/噸。天津地區豆油市場價格穩中略降,四級豆油報價5100元/噸,價格穩定;毛豆油報價5000元/噸,價格無變化。山東地區豆油市場價格漲跌不一。四級豆油5050-5080元/噸。受毛豆油到港集中及豆粕行情堅挺影響,豆油價格仍將會振蕩。張家港地區豆油市場價格保持穩定態勢。一級豆油報價5330元/噸,四級豆油報價5080元/噸;毛豆油報價4980-5000元/噸。廣東地區一級豆油報價5350-5380元/噸,四級豆油報價多集中在5000元/噸,價格穩定。 分析:期貨價格下跌,帶動現貨。節后油廠開工率增加,油價面臨壓力。 截至2月10日,大連大豆注冊倉單25608張,減少7636張,上周為33244張。 9、截止2月7日,基金多單58678手,增加267手,空單65463手,減少6808手,凈空單6785手。交易商統計,截至2月10日,基金多空基本持平。 五、技術分析: 605合約日線收帶下影線陰線最近兩天的低點構成短期支撐線。日K線顯示價格還有完全止跌跡象,豆價呈現寬幅區間震蕩走勢。 六、圖表分析: 2月9日巴西大豆產區土壤墑情圖 未來3-4天巴西產區降雨分布 國際船運費價格自低點回升 |

| 新浪首頁 > 財經縱橫 > 大豆研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 銷售排行榜:投資必讀 |

| 06年暴利項目揭秘 圖 |

| 小女子開店30天暴富 |

| 2006年賺錢項目金牌榜 |

| 韓國美味 勢不可擋 |

| 100萬年薪招醫藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 糖尿病--重大突破 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |