研究:庫存壓力繼續增加 大豆期價后市仍偏弱 |

|---|

| http://whmsebhyy.com 2006年02月14日 07:53 北京中期 |

|

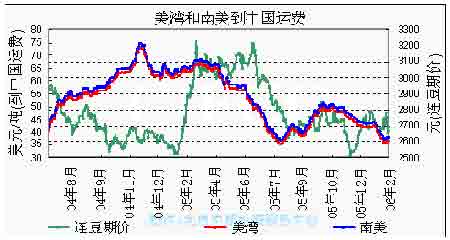

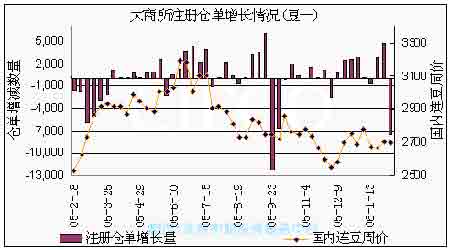

一、上周行情回顧 本周豆類主力合約已由0605轉到了0609合約上。連豆主力合約0609上周先揚后抑,最終收于2741點,較其年前最后一周上漲了僅僅3點。豆粕主力合約0605和0609本周分別收在了2290點和2361點。豆油本周走勢也和大豆、豆粕如出一轍先漲后跌,最終收于5080。 上周主導豆價先漲后跌的主要因素有以下幾點:首先,年后開盤第一天幾乎所有期貨品種全線暴漲,尤其是與大豆正相關性很強的玉米更是量價同時創出新高,這使得大豆也跟隨其后出現上漲。其次,美國農業部公布的大豆供需報告繼續偏空,這使得美豆價后半周震蕩走低,從而也拖累的連豆價格的下跌。最后,南美天氣依然比較穩定,使得投機基金缺乏主要炒作題材。綜合以上原因,豆價后半周走勢明顯偏弱。 那么后市豆類市場價格將何去何從呢?以下將通過影響豆類市場當前的主要因素對后市行情進行闡述與分析。 二、大豆市場因素分析 1.2月份大豆供需報告繼續偏空,全球庫存壓力繼續增加 2月9日美國農業部公布了2月份的大豆供需報告。從美國方面來看,農業部把美國出口量繼續向下調整到了9.1億蒲式耳,較上月報告下調了4000萬蒲式耳。其原因在于中國對南美大豆需求大增而對美國大豆興趣在下降。 庫存方面,由于出口量被下調,因此期末庫存再次被大幅向上調整,達到了5.55億蒲式耳,是去年同期報告數值的2倍左右。庫存消費比也由上月的17.8%上調到了本月的19.9%。 大豆全球供需方面,美國農業部繼續調高了全球期末庫存。由上月的5315萬噸調高到了5383萬噸。并且農業部還調低了世界大豆壓榨量,由上月的2.14億噸下調到了2.13億噸。全球大豆庫存消費比的預測值更是繼續增加到了25.2% 總體上來看,此次報告主要是上調了了期末庫存量。這主要是由于美國的庫存量大幅增加所致。由于中國大幅度提升南美豆的進口數量,使得美國大豆對中國的出口量大幅度降低,因此不得不把部分出口大豆轉為期末庫存。綜上所述,由于庫存大幅增加,需求相對減少,因此全球大豆供給壓力依然不小。 2. 海運費持續在低位徘徊,不利于豆價上行 截止至2月10日,北美和南美國際糧船到中國港口的運費分別為36.58美元/噸和38.08美元/噸,較其1月中旬的價格平均下跌了10%左右。原因主要在于運輸能力過剩所造成的。從05年7月份到現在,海運費一直在50美元/噸和35美元之間這個低價位區域來回震蕩。這也使得國內進口大豆的成本在下降。因此,在一定程度上將會抑制大豆價格的上漲。 3.南美天氣比較穩定,基金尚無熱點炒作 南美大豆主產區在未來幾天有零星陣雨和雷陣雨,氣溫接近正常溫度。眾所周知,每年的2-4月份豆價的上漲與下跌主要是受到南美天氣變化的影響。但由于目前南美天氣相對穩定,致使基金也只能耐心等待炒作機會的出現。CFTC美豆基金最新持倉數據顯示,基金(不包括期權)持有多頭倉位5萬多手,較其上周基本持平。空單則由上期的7萬多手減少到了6萬多手。從數據中可以看出,基金多空持倉比例基本相同,這說明南美天氣的穩定使得基金的持倉顯現出了游離狀態。 4. 大商所注冊倉單快速減少,但豆粕需求依然不旺 截止2月10日大連商品交易所公布的大豆數據顯示,大豆一號的注冊倉單較上周驟減了7000多張。這一數值是繼2005年9月23日(-12240)以來的第二高峰值。一般來講,注冊倉單的快速較少,說明現貨市場交易活躍,庫存消耗速度在加快,從而有利于豆價的上漲。 三、下周行情展望——消化報告利空,先探底而后止跌啟穩 綜合以上因素分析,預計下周豆價前半段有可能下跌探底,以消化供需報告的利空因素為主。后半段豆價能否止跌回穩主要就要看南美天氣是否會發生大的干旱以及玉米的價格能否繼續走強。 |

| 新浪首頁 > 財經縱橫 > 大豆研究 > 中國中期專欄 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 銷售排行榜:投資必讀 |

| 06年暴利項目揭秘 圖 |

| 小女子開店30天暴富 |

| 2006年賺錢項目金牌榜 |

| 韓國美味 勢不可擋 |

| 100萬年薪招醫藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 糖尿病--重大突破 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |