連豆跟隨美盤下跌 后市區間震蕩空頭格局未變 |

|---|

| http://whmsebhyy.com 2006年01月25日 08:28 經易期貨 |

|

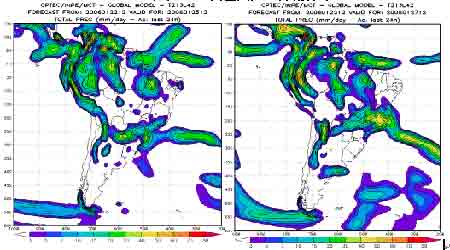

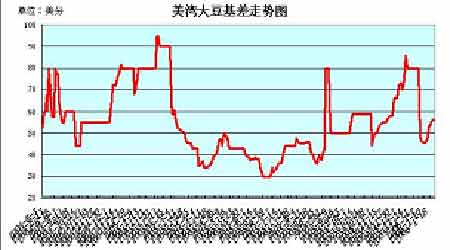

一、周度(1/16--1/20)行情概況 周五大連市場各品種交易清淡,各品種縮量整理。大豆605合約基本在2650以上盤整,最后以2656收盤,上漲12點。成交僅有7萬余手,持倉仍維持在28萬手以上。其他合約也是收盤前小幅上漲,維持震蕩走勢。 豆粕期貨也是在2300之下震蕩,主力合約成交超過30萬手,盤中短線交易居多,觀望氣氛較濃。當天豆粕現貨報價保持平穩,經過昨天下跌以后,各地油廠價格沒有新的變化。大部分地區油廠豆粕價格比上周又下跌40-80元/噸。目前大連地區價格在2320元,比上周下跌40元;廣東地區的豆粕報價目前報價是2450元/噸,跌30元;江蘇東海的報價2400元/噸,跌80元;山東地區目前的報價是2400元/噸,跌40元。今日國內豆油價格穩中有跌,各地四級豆油報價在5200-5300元/噸。市場整體需求低迷,油廠因開工率增加,導致市場供應壓力加大,行情跟隨下調。 本周美豆繼續回落,大連大豆呈現震蕩回落態勢,605合約周一上沖未果、周二探高回落、在主力多頭平倉離場的情況下,周三至周五回落整理,連豆合約全周成交較上周明顯萎縮,持倉較上周大幅減少。周初雖有上漲但沒有突破2700阻力位。此后跟隨美盤大豆走低。 二、行情分析: 大連大豆期貨下跌主要是跟隨美盤而動,南美天氣好轉,降雨量增加當期作物生長有很大幫助。前期炒做的天氣題材因此降溫。1月份美國農業部的供需報告大大提高了大豆庫存水平,說明目前大豆整體供大求,市場價格需要重新定位。國內期價在下跌過程中多方沒有明顯撤退之意,短線空頭控制著盤面走勢。經過2-3個交易日的下跌,技術上處于超賣。預計下周走勢以區間震蕩為主,空頭格局沒有改變。 關于天氣,本周一到周二期間阿根廷、巴西南部再次出現明顯降雨,預計未來幾天巴西南部將繼續得到良好降雨補充,阿根廷大豆主產區僅一些零星降雨、氣溫回升,由于近期良好降雨,巴西南部和阿根廷旱情短期內已經解除。氣象預報稱未來10天仍缺少降雨,可能再度面臨干旱。未來南美天氣仍是市場焦點。 國內方面,冬春季還存在大范圍暴發禽流感疫情的危險,人間禽流感病例零星發生的可能性依然存在,禽流感仍將影響市場對禽產品以及豆粕的消費信心。從現貨動態分析,黑龍江地區大豆收購價格穩定,由于豆粕下跌,使省內大豆市場重新陷入疲軟態勢,許多貿易商和油廠已經停收,多數飼料企業已經備足庫存,現在入市采購的貿易商和飼料廠仍是即需即購,采購心理仍然謹慎。本周國內油廠的利潤縮水,又一次瀕臨虧損。受到南美天氣打壓外盤的聯動影響,國內豆粕市場年底前的反彈行情匆匆結束,前期的漲幅也被大部分銷蝕。總體看來,雖然國內禽流感疫情利空逐步淡化,但飼養和飼料行業疲弱態勢需要較長時間才能真正得到恢復,加上南美天氣的因素,豆粕市場走勢不容樂觀。 三、周度基本面情況: 1、美國農業部(USDA)公布了截止1月12日一周的出口銷售報告。當周美國2005-06市場年度(9月1日起)大豆凈銷售127.87萬噸,為本市場年度以來最多的一周,遠高于市場預測的65-85萬噸區間,是前一周的2.8倍,比前四周平均水平提高了95%。主要買家有:中國49.9萬噸,匿名買家44萬噸,日本9.27萬噸,荷蘭6.77萬噸,以色列4.04萬噸。此外,當周還有7.2萬噸2006-07年度裝運的美國大豆被銷往日本和哥斯達黎加。當周美國大豆出口裝船量為55.74萬噸,比前一周及前四周平均分別下降了17%和8%。主要發往國家和地區有:日本9.79萬噸,荷蘭6.77萬噸,墨西哥6.2萬噸,德國6.19萬噸,臺灣4.36萬噸。截止1月12日,美國2005-06年度(9月-8月)大豆累計出口銷售量為1671.77萬噸,遠低于去年同期的2203.55萬噸水平;中國累計購買美國大豆677.9萬噸,去年同期為923.28萬噸。本市場年度迄今美國大豆累計出口裝船量為1184.75萬噸,去年同期為1630.34萬噸,美國農業部當前預測的本年度大豆總出口目標為2586萬噸。中國在本市場年度已累計裝運美國大豆513.6萬噸,去年同期為745.28萬噸。此外,本市場年度迄今美國大豆累計出口銷售量中,仍有122.9萬噸為匿名買家采購。 分析:出口量創年度記錄,對市場構成利多。 2、巴西私人分析機構Celeres周二報告稱,巴西05/06年度(10/9月)大豆生長進度情況良好,大豆開花率已達61%。過去五年同期平均開花進度為67%,而去年受南部大豆產區炎熱干燥天氣影響,同期開花進度僅為7%。Celeres曾在1月9日預測巴西大豆產量將達到創紀錄的5810萬噸,高于上年度的5240萬噸。Celeres稱,有利的氣候條件使大豆生長進度良好。 目前巴西大豆已開始結莢,結莢進度達8%,相比五年平均進度為14%。而大豆成熟進度約為1%,相比五年平均進度為2%。中西部一些產區已開始收割早熟大豆,但這部分大豆僅占總產量的很小一部分。Celeres在談到中西部產區大豆生長情況時稱,產區出現的亞洲銹菌病已得到控制,作物產量沒有遭受重大損失。Celeres稱,最令人擔憂的問題是南部產區缺少充足降雨,產區大多作物剛剛進入開花期,此階段正常的降雨非常關鍵。而大豆生長初期抗旱性較強。私人天氣公司SOMAR預測未來四天南部產區降雨充足,這將有利于改變并結束作物生長面臨的旱情威脅。 分析:南美大豆苗情正常水平,對市場形成壓制 3、阿根廷農業部周三公布的月度作物報,預計阿根廷2005-06年度大豆播種面積為1520萬公頃,高于上年度的1440萬公頃水平;預計05/06年度小麥產量為1200萬噸,較上年度的1600萬噸有所下降。上年度阿根廷大豆播種面積為1440萬公頃,大豆產量達到創紀錄的3830萬噸。阿根廷農業部非正式公布的05/06年度阿根廷大豆預估產量為4000萬噸,而美國農業部預測產量為4050萬噸。 分析:面積增加,產量提高,對未來市場有利空影響。 4、美國油籽加工商協會(NOPA)公布了2005年12月份的美國大豆壓榨數據。當月美國大豆壓榨量為1.422億蒲式耳,較上月下降約270萬蒲式耳,低市場預測的1.45億蒲式耳平均值(預測區間為1.42-1.47億蒲式耳);美國豆油庫存為18.29億磅,高于市場平均預測的17.46億磅水平。以下是本次報告具體數據,大豆單位是千蒲式耳;豆粕單位是短噸;豆油的單位是千磅;出油率和出粕率的單位是磅/蒲式耳;本年度累積值起始時間為2005年10月1日。 2005年12月 2005年11月 2004年12月 大豆壓榨能力 163,173 157,910 165,144 大豆壓榨量 142,245 144,933 143,389 豆粕產量 3,348,487 3,398,769 3,393,629 豆粕產出率 47.08 46.9 47.33 豆粕出口量 417,437 615,466 572,651 豆油產量 1,656,517 1,679,284 1,617,177 豆油產出率 11.65 11.59 11.28 豆油庫存 1,829,485 1,608,231 973,387 各地區壓榨情況 伊利諾斯州 壓榨能力 22,438 21,714 22,417 壓榨量 21,787 20,907 19,645 豆油庫存 203,988 194,908 146,109 印第安納、肯塔基及俄亥俄州 壓榨能力 31,792 30,767 31,625 壓榨量 29,114 29,272 27,690 豆油庫存 334,644 284,950 131,771 東南部地區 壓榨能力 23,855 23,086 23,907 壓榨量 19,213 18,997 20,168 豆油庫存 148,185 125,293 97,467 中南部地區 壓榨能力 9,752 9,437 9,788 壓榨量 4,893 7,447 8,358 豆油庫存 220,304 185,019 119,910 西南部地區 壓榨能力 20,492 19,831 23,939 壓榨量 19,415 19,556 19,945 豆油庫存 227,822 184,812 146,170 愛荷華州 壓榨能力 36,666 35,483 35,490 壓榨量 33,284 33,184 31,796 豆油庫存 561,201 508,611 271,954 明尼蘇達和達科它州 壓榨能力 18,178 17,592 17,978 壓榨量 14,538 15,570 15,786 豆油庫存 133,341 124,638 60,006 *累計壓榨量 本市場年度 438,037 上年度同期 435,908 分析:壓榨數據處于預測范圍內,低于上月水平,對市場有利空影響。 5、本周國內大豆現貨價格穩定。九三哈爾濱油廠2560;牡丹江2460;集賢2440;齊齊哈爾2500;綏化2420;佳木斯2440;內蒙古大楊樹2420;山東地區集中報價2620-2640元/噸。價格較上周五基本穩定。春節臨近,黑龍江部分油廠及貿易商已停止大豆收購,市場成交較清淡。港口大豆報價2700元/噸,部分地區下調50元/噸左右。20日美國1月船期進口大豆到港成本2546元/噸,較上周五下跌22元/噸。 分析:春節前市場交易平淡,供需雙方參與很少。 6、本周國內豆粕價格繼續下跌,各地成交清淡。黑龍江集賢地區報2200-2250元/噸,穩定;江蘇及以南地區報2360-2400元/噸,張家港地區報2400元/噸,成交2360-2380元/噸,連云港地區報2360元/噸,成交2330-2350元/噸;遼寧地區報2280-2350元/噸,其中沈陽地區報2340-2350元/噸,成交2320-2330元/噸,大連地區成交2280-2300元/噸;山東地區報2360-2380元/噸,跌10-30元/噸,成交2340-2370元/噸,煙臺地區報2360元/噸;秦皇島地區報2380-2400元/噸,成交2360元/噸;三河地區成交2380-2400元/噸,天津地區成交2350-2370元/噸;河南地區報2400-2480元/噸;廣東地區報價在2380-2480元/噸,成交清淡。 分析:節前養殖業需求恢復程度不高,期價下跌帶動現貨走弱。 7、國內豆油報價多數地區下跌,黑龍江四級豆油5100元/噸,基本穩定。大連地區一級豆油5220元/噸,下跌40元;四級豆油5150元/噸左右,下跌50元。天津地區一級豆油5200-5220元/噸,下跌50元;四級豆油5100元/噸,下跌50元,毛豆油報價5030元/噸,下跌20元。 山東地區四級豆油5000-5020元/噸,上漲20元。張家港一級豆油5320元/噸,下跌30元;四級豆油5080元/噸左右,下跌20元。廣東地區一級豆油5330/噸,漲30元;四級豆油5050元/噸,下跌30元。當地油廠開工不高,當地油廠庫存不大。 分析:盡管春節到來,油價仍有下跌,隨著外盤下跌豆粕行情走低,油價有望獲得支撐。油廠開工率提高,供應量加大,對價格那有明顯起色。 截至1月20日,大連大豆注冊倉單28684張,增加2684張,上周為26000張。 9、截止1月17日,基金多單53444手,減少3657手,空單66189手,增加14036手,凈空單12745手。交易商統計,截至1月20日,基金持倉空單1.2萬手。 五、技術分析: 605合約連續在2650附近走平形成小的整理區間,收盤仍在上升趨勢線以上。上方阻力在2670-2700一帶。短線技術指標在低位鈍化并有回升趨勢。技術上看短期有技術反彈要求。 六、圖表分析: 1月22日巴西大豆產區土壤墑情圖 未來3-4天巴西產區降雨分布 國際船運費跌破40美元向前期低點靠近 美國大豆FOB基差繼續反彈 |

| 新浪首頁 > 財經縱橫 > 大豆研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 銷售排行榜:投資必讀 |

| 06年暴利項目揭秘 圖 |

| 小女子開店30天暴富 |

| 猶太億萬富翁賺錢36計 |

| 韓國美味 勢不可擋 |

| 100萬年薪招醫藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |