PCB行業(yè)概述:一季度淡季不淡 評級上調為良好 |

|---|

| http://whmsebhyy.com 2006年01月05日 20:32 廣發(fā)基金管理公司 |

|

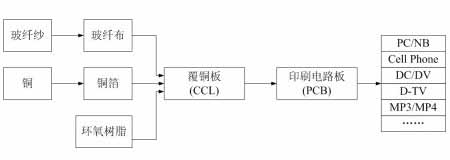

研究發(fā)展部 楊丙卿 一、PCB簡介 PCB是印刷電路板(即Printed Circuit Board)的簡稱。印刷電路板是組裝電子零件用的基板,是在通用基材上按預定設計形成點間連接及印制元件的印制板。該產品的主要功能是使各種電子零組件形成預定電路的連接,起中繼傳輸?shù)淖饔茫请娮赢a品的關鍵電子互連件,有“電子產品之母”之稱。印刷電路板作為電子零件裝載的基板和關鍵互連件,任何電子設備或產品均需配備。其下游產業(yè)涵蓋范圍相當廣泛,涉及一般消費性電子產品、信息、通訊、醫(yī)療,甚至航天科技(資訊 行情 論壇)產品等領域。隨著科學技術的發(fā)展,各類產品的電子信息化處理需求逐步增強,新興電子產品不斷涌現(xiàn),使PCB產品的用途和市場不斷擴展。新興的3G手機、汽車電子、LCD、IPTV、數(shù)字電視、計算機的更新?lián)Q代還將帶來比現(xiàn)在傳統(tǒng)市場更大的PCB市場。 PCB是信息電子工業(yè)最基本的構件,屬于電子元器件行業(yè)中的電子元件產業(yè)。按照層數(shù)來分,PCB分為單面板(SSB)、雙面板(DSB)和多層板(MLB);按柔軟度來分,PCB分為剛性印刷電路板(RPC)和柔性印刷電路板(FPC)。在產業(yè)研究中,一般按照上述PCB產品的基本分類,將PCB產業(yè)細分為單面板、雙面板、常規(guī)多層板、柔性板、HDI(高密度燒結)板、封裝基板等六個主要細分產業(yè)。 PCB行業(yè)為典型的周期性行業(yè)。從歷史情況來看,其周期一般為7-8年,但隨著下游需求更新速度的加快,逐步縮短為4年左右,近期景氣的高點分別出現(xiàn)在1995年、2000年和2004年。和液晶面板及內存等產品不同,CCL的價格走勢主要受原材料成本驅動,而PCB的價格則受供需平衡度影響較大。 二、PCB產業(yè)鏈 按產業(yè)鏈上下游來分類,可以分為原材料-覆銅板-印刷電路板-電子產品應用,其關系簡單表示為:

玻纖布:玻纖布是覆銅板的原材料之一,由玻纖紗紡織而成,約占覆銅板成本的40%(厚板)和25%(薄板)。玻纖紗由硅砂等原料在窯中煅燒成液態(tài),通過極細小的合金噴嘴拉成極細玻纖,再將幾百根玻纖纏絞成玻纖紗。窯的建設投資巨大,一般需上億資金,且一旦點火必須24小時不間斷生產,進入退出成本巨大。玻纖布制造則和織布企業(yè)類似,可以通過控制轉速來控制產能及品質,且規(guī)格比較單一和穩(wěn)定,自二戰(zhàn)以來幾乎沒有規(guī)格上的太大變化。和CCL不同,玻纖布的價格受供需關系影響最大,最近幾年的價格在0.50-1.00美元/米之間波動。目前臺灣和中國內地的產能占到全球的70%左右。 銅箔:銅箔是占覆銅板成本比重最大的原材料,約占覆銅板成本的30%(厚板)和50%(薄板),因此銅箔的漲價是覆銅板漲價的主要驅動力。銅箔的價格密切反映于銅的價格變化,但議價能力較弱,近期隨著銅價的節(jié)節(jié)高漲,銅箔廠商處境艱難,不少企業(yè)被迫倒閉或被兼并,即使覆銅板廠商接受銅箔價格上漲各銅箔廠商仍然處于普遍虧損狀態(tài)。由于價格缺口的出現(xiàn),2006年一季度極有可能出現(xiàn)又一波漲價行情,從而可能帶動CCL價格上漲。 覆銅板:覆銅板是以環(huán)氧樹脂等為融合劑將玻纖布和銅箔壓合在一起的產物,是PCB的直接原材料,在經過蝕刻、電鍍、多層板壓合之后制成印刷電路板。覆銅板行業(yè)資金需求量不高,大約為3000-4000萬元左右,且可隨時停產或轉產。在上下游產業(yè)鏈結構中,CCL的議價能力最強,不但能在玻纖布、銅箔等原材料采購中擁有較強的話語權,而且只要下游需求尚可,就可將成本上漲的壓力轉嫁下游PCB廠商。今年三季度,覆銅板開始提價,提價幅度在5-8%左右,主要驅動力是反映銅箔漲價,且下游需求旺盛可以消化CCL廠商轉嫁的漲價壓力。全球第二大的覆銅板廠商南亞亦于12月15日提高了產品價格,顯示出至少2006年一季度PCB需求形式良好。 三、國際PCB行業(yè)發(fā)展狀況 目前,全球PCB產業(yè)產值占電子元件產業(yè)總產值的四分之一以上,是各個電子元件細分產業(yè)中比重最大的產業(yè),產業(yè)規(guī)模達400億美元。同時,由于其在電子基礎產業(yè)中的獨特地位,已經成為當代電子元件業(yè)中最活躍的產業(yè),2003和2004年,全球PCB產值分別是344億美元和401億美元,同比增長率分別為5.27%和16.47%。

四、國內PCB行業(yè)發(fā)展狀況 我國的PCB研制工作始于1956年,1963-1978年,逐步擴大形成PCB產業(yè)。改革開放后20多年,由于引進國外先進技術和設備,單面板、雙面板和多層板均獲得快速發(fā)展,國內PCB產業(yè)由小到大逐步發(fā)展起來。2002年,中國PCB產值超過臺灣,成為第三大PCB產出國。2003年,PCB產值和進出口額均超過60億美元,成為世界第二大PCB產出國。我國PCB產業(yè)近年來保持著20%左右的高速增長,并預計在2010年左右超過日本,成為全球PCB產值最大和技術發(fā)展最活躍的國家。

從產量構成來看,中國PCB產業(yè)的主要產品已經由單面板、雙面板轉向多層板,而且正在從4~6層向6~8層以上提升。隨著多層板、HDI板、柔性板的快速增長,我國的PCB產業(yè)結構正在逐步得到優(yōu)化和改善。 然而,雖然我國PCB產業(yè)取得長足進步,但目前與先進國家相比還有較大差距,未來仍有很大的改進和提升空間。首先,我國進入PCB行業(yè)較晚,沒有專門的PCB研發(fā)機構,在一些新型技術研發(fā)能力上與國外廠商有較大差距。其次,從產品結構上來看,仍然以中、低層板生產為主,雖然FPC、HDI等增長很快,但由于基數(shù)小,所占比例仍然不高。再次,我國PCB生產設備大部分依賴進口,部分核心原材料也只能依靠進口,產業(yè)鏈的不完整也阻礙了國內PCB系列企業(yè)的發(fā)展腳步。 五、行業(yè)總評 作為用途最廣泛的電子元件產品,PCB擁有強大的生命力。無論從供需關系上看還是從歷史周期上判斷,2006年初是行業(yè)進入景氣爬坡的階段,下游需求的持續(xù)強勁已經逐層次拉動了PCB產業(yè)鏈上各廠商的出貨情況,形成至少在2006年一季度“淡季不淡”的局面。將行業(yè)評級由“回避”上調到“良好”。(廣發(fā)基金管理公司供稿) 新浪聲明:本版文章內容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據(jù)此操作,風險自擔。 |

| 新浪首頁 > 財經縱橫 > 基金聲音 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業(yè) 服 務 |

| 股市黑馬:今日牛股! |

| 做女人事業(yè)賺女人錢 |

| 06年暴利項目揭秘 圖 |

| 網絡招商首次揭秘 |

| 輕輕松松賺大錢 |

| 年薪百萬的財富之路 |

| 360行賺錢驚天內幕 |

| 二折提貨,千元做老板 |

| 2006藥界金礦招商指南 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 高血脂!脂肪肝請留意 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯(lián)系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|