|

ĪĪĪĪĮ±╠ņįń│┐Ż¼╚š▒Š╣½▓╝┴╦ą▐š²▀^Ą─1╝ŠČ╚GDPŻ¼╝Š▒╚į÷╦┘╔Žš{(di©żo)ų┴1.5%Ż¼─Ļ▒╚į÷╦┘│ųŲĮė┌3.2%ĪŻį┌┴╝║├öĄ(sh©┤)ō■(j©┤)Ą─═ŲäėŽ┬Ż¼╚šį¬Į±╚šÅŖ(qi©óng)ä┼╔ŽōP(y©óng)Ż¼├└į¬/╚šį¬ęčĮø(j©®ng)Ą°ŲŲ109Ż¼äō(chu©żng)Ž┬┴╦ę╗éĆį┬üĒĄ─ūŅĄ═³c(di©Żn)ĪŻ

ĪĪĪĪ╚š▒ŠĮø(j©®ng)Ø·(j©¼)ūį╚ź─Ļ─ĻĄūķ_╩╝’@┬Č│÷Å═(f©┤)╠K█EŽ¾Ż¼Į±─Ļ─Ļ│§▀@ę╗╠žš„▒Ē┬ČĄ─ė·░l(f©Ī)├„’@Ż¼GDPį÷╦┘äō(chu©żng)10─ĻüĒĄ─ėøõøŻ¼═©žøŠo┐sŪķørĄ├ĄĮę╗Č©Ą─ŠÅĮŌŻ¼│÷┐┌│ų└m(x©┤)┤¾Ę∙į÷╝ėŻ¼┘Q(m©żo)ęūė»ėÓ▓╗öÓäō(chu©żng)│÷ėøõøŻ¼Š═▀B╚š▒ŠŃyąąŽĄĮy(t©»ng)Ą─┤¶ē─Äżå¢Ņ}Č╝Ą├ĄĮ┴╦’@ų°Ė─╔ŲĪŻę“┤╦Ż¼▒M╣▄╚š▒ŠĮø(j©®ng)Ø·(j©¼)╚į╚╗┤Ó╚§Ż¼Ą½¤oę╔ęčČ╚▀^┴╦ļyĻP(gu©Īn)Ż¼▀~Ž“┴╦Å═(f©┤)╠Kų«┬ĘĪŻ

ĪĪĪĪ╚š▒ŠĮø(j©®ng)Ø·(j©¼)Ą─Å═(f©┤)╠K╬³ę²┴╦┤¾┴┐ć°ļH┘Y▒ŠĄ─Įķ╚ļŻ¼▀B└m(x©┤)öĄ(sh©┤)ų▄═Ōć°┘YĮ│¼┘I╚š▒ŠĄ─╣╔Ų▒║═é∙╚»Ż¼«ö(d©Īng)Ū░Ż¼ć°ļH═Č┘Yš▀╦Ų║§▓ó▓╗į┌║§č█Ū░Ą─╩šęµ┬╩Ż¼Č°╩ŪĖ³┐┤ųžķLŲ┌Ą─╩šęµ┬╩ĪŻį┌┤¾┴┐ć°═Ō┘YĮ╝░╚š▒Š╣╔╩ąĄ─┤╠╝żŽ┬Ż¼╚šį¬ūį5į┬ųąķ_╩╝▀B└m(x©┤)┤¾Ę∙┼╩╔²Ż¼├└į¬/╚šį¬Å─114.90ę╗ŠĆ│ų└m(x©┤)Ž┬┤ņĪŻ

ĪĪĪĪ«ö(d©Īng)Ū░Ż¼Å─▓©└╦Ęų╬÷Ą─ĮŪČ╚üĒ┐┤Ż¼├└į¬/╚šį¬ėąā╔ŚlĄ└┬Ę┐╔ęį▀xō±Ż¼ę▓Š═╩ŪąąŪķĄ─░l(f©Ī)š╣ėąā╔ĘN┐╔─▄ĪŻ

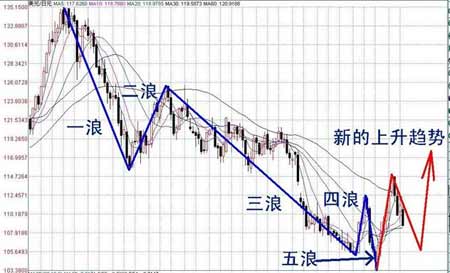

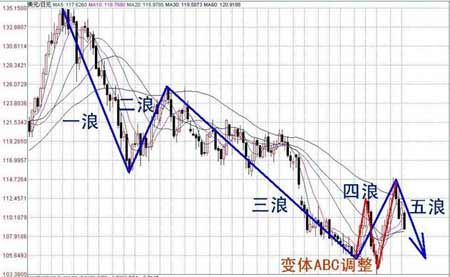

ĪĪĪĪę╗╩Ūūį2002─Ļķ_╩╝ų┴Į±Ż¼├└į¬/╚šį¬ęčĮø(j©®ng)▀\(y©┤n)ąą│÷┴╦5└╦Ž┬Ą°ĮY(ji©”)śŗ(g©░u)Ż¼3į┬31╚š×ķ5└╦Ž┬Ą°ĮK³c(di©Żn)Ż¼«ö(d©Īng)Ū░ęčĮø(j©®ng)ķ_╩╝┴╦ą┬ę╗▌åĄ─Øqä▌Ż¼─┐Ū░Ą─Ą°ä▌╩Ūį┌ī”Ū░Ų┌ØqĘ∙Ą─š{(di©żo)š¹Ż¼╚¶ęįABCą╬ä▌š{(di©żo)š¹Ą─įÆŻ¼ät«ö(d©Īng)Ū░š²į┌▀\(y©┤n)ąąCŻ¼Č°Ūę╔ą╬┤ĄĮ╬╗Ż¼┐╔─▄Ģ■Ą°Ž“105/106ę╗ŠĆŻ¼į┘ųž╩░Øqä▌ĪŻ

ĪĪĪĪČ■╩Ūūį2002─Ļķ_╩╝ų┴Į±─Ļ2į┬ųąč«Ż¼├└į¬/╚šį¬▀\(y©┤n)ąą┴╦3└╦Ž┬Ą°Ż¼2į┬ųąč«ĄĮ5į┬ųąč«▀\(y©┤n)ąą4└╦š{(di©żo)š¹Ż¼įōš{(di©żo)š¹ęįöU(ku©░)╔óĄ─ūā¾wABCą╬æB(t©żi)═Ļ│╔Ż¼ų┴5į┬ųąč«š{(di©żo)š¹═Ļ│╔Ż¼«ö(d©Īng)Ū░├└į¬/╚šį¬ķ_╩╝▀\(y©┤n)ąąą┬Ą─Ž┬Ą°└╦Ż¼╝┤Ą┌5└╦ĪŻ╚ń╣¹╩Ū▀@śėĄ─įÆŻ¼ät├└į¬/╚šį¬Ą─Ą°ä▌▀Ć▀h(yu©Żn)╬┤═Ļ│╔ĪŻ

ĪĪĪĪÅ─ęį╔Žā╔ĘNŪķør┐╔ęį┐┤│÷Ż¼▓╗╣▄▀xō±─ŪĘNū▀ä▌Ż¼ät├└į¬/╚šį¬Į³Ų┌Č╝ėą┐╔─▄į┘┤╬ęŖĄĮ105/106ę╗ŠĆŻ¼ų┴ė┌─▄ʱū▀Ą─Ė³Ą═Ż¼ę¬┐┤ąąŪķĄ─Š▀¾w▀xō±Č°Č©ĪŻ▀@└’╬ęéā╝┤┐╔ęį┐┤│÷▓©└╦└ĒšōĄ─ā×(y©Łu)³c(di©Żn)Ż¼ę▓┐╔ęį┐┤│÷ŲõŠųŽ▐ąįŻ¼╝┤į┌ąąŪķ░l(f©Ī)š╣Ą─▀^│╠ųąŻ¼ėąĢrļyęį┼ąöÓŠ▀¾w▀\(y©┤n)ąąĄĮ┴╦Ą┌Äū└╦Ż¼Å─Č°Įo▓┘ū„╠ß│÷ļyŅ}Ż¼Ą½▀@▓ó▓╗Ę┴ĄK▓©└╦└Ēšō╩Ūę╗ĘNąąų«ėąą¦Ą─Ęų╬÷ĘĮĘ©ĪŻ

ĪĪĪĪ═ŌģR═©(www.forex.com.cn)蹊┐▓┐Ī¬Ī¬äó¢|┴┴

|