|

ĪĪĪĪ├└ć°9į┬┘Qęū│ÓūųŽ┬╗¼4%ų┴515.6ā|├└į¬Ż¼╚įäō│÷┴╦Üv╩ĘĄ┌╚²Ė▀ėøõøŻ¼Č°8į┬Ą─ą▐š²ųĄ×ķ535.5ā|├└į¬(│§ųĄ×ķ540.4ā|├└į¬)ĪŻ▀M┐┌Ž┬ĮĄ┴╦0.8%Č°│÷┐┌į÷ķL┴╦0.8%ĪŻ

ĪĪĪĪ╩»ė═▀M┐┌£p╔┘╩╣┘Qęū│Óūų├Ōė┌äōą┬Ė▀

ĪĪĪĪį┬Č╚┘Qęū│ÓūųĄ─╗ž┬õų„ꬥ├ęµė┌╩»ė═▀M┐┌(▌p╩»ė═║═─▄į┤ŽÓĻPĄ─╩»ė═«aŲĘ)Ž┬ĮĄ┴╦4.3%ų┴153ā|├└į¬ĪŻ▀M┐┌Ą─▌p╩»ė═į┌╔ŽéĆį┬╠°╔²┴╦14%Ż¼Č°▒Šį┬Ž┬ĮĄ5%ų┴114ā|├└į¬ĪŻ╩»ė═▀M┐┌Ž┬ĮĄī¦ų┬į┬Č╚┘Qęū│ÓūųŽ┬ĮĄŻ¼į┘ę╗┤╬(ėą╚ń7į┬)═╣’@│÷╩»ė═ī”│ÓūųĄ─ųžę¬ė░ĒæĪŻ

ĪĪĪĪ9į┬┘QęūöĄō■’@╩Š│÷┴Ņ╚╦╣─╬ĶĄ─█EŽ¾Ż¼╝┤├└ć°═¼ČÓöĄų„ę¬┘Qęū╗’░ķĄ─│ÓūųŠ∙╩ššŁĪŻ═¼╝ė─├┤¾Ą─│ÓūųŽ┬ĮĄ┴╦11%ų┴52.9ā|├└į¬Ż¼Č°═¼OPECĄ─│Óūųį┌▀M┐┌Ž┬╗¼1.7%ų«║¾Ž┬ĮĄ┴╦4%ų┴67.4ā|├└į¬ĪŻ═¼ųąć°Ą─ļp▀ģ┘Qęū│ÓūųąĪĘ∙╔Ž╔²ų┴ą┬Ą─Üv╩Ęėøõø155.2ā|├└į¬ĪŻĄ½╩ŪŻ¼┼c╬„ÜWĄ─┘Qęū│ÓūųŽ┬ĮĄ┴╦21%ų┴78.8ā|├└į¬Ż¼įŁę“╩ŪÅ─▀@ę╗Ąžģ^Ą─▀M┐┌Ž┬ĮĄ┴╦6%Ż¼Č°═¼╚š▒ŠĄ─│ÓūųŽ┬╗¼┴╦5%ų┴61ā|├└į¬ĪŻ

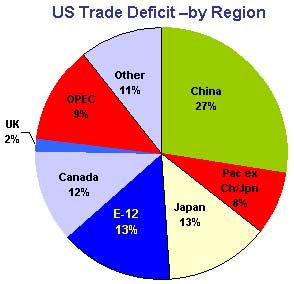

ĪĪĪĪłDŲ¼šf├„Ż║├└ć°┘Qęū│ÓūųĪ¬Ī¬Ė„Ąžģ^╦∙š╝▒╚└²

ĪĪĪĪ╔Ž├µĄ─łD▒ĒŪÕ╬·Ą─’@╩Š│÷Ż¼├└ć°Ą─╔╠ŲĘ┘Qęū│Óūų┤¾╝sėą╚²Ęųų«ę╗üĒūįė┌ųąć°Ż¼Č°Äū║§ėąę╗░ļüĒūįė┌Łh╠½ŲĮč¾ć°╝ęŻ¼░³└©╚š▒Š║═ųąć°ĪŻė╔ė┌╚╦├±Ä┼āČ├└į¬Ą─ģR┬╩▓╗į╩įS╔²ųĄŻ¼├└į¬āČų„ę¬┘Qęū╗’░ķć°Ą─ūįė╔āČōQžøÄ┼┘HųĄ▓╗öÓ╝ėäĪŠ═╩Ū║▄ūį╚╗Ą─┴╦ĪŻė╔ė┌╝ė─├┤¾ĪóÜWį¬ģ^║═╚š▒Š├┐ę╗ĘĮŠ∙š╝├└ć°┘Qęū│Óūų┐éŅ~Ą─12-13%Ż¼ę“┤╦ŅAŲ┌├└į¬▀Mę╗▓ĮāČ╚šį¬┘HųĄŻ¼Å─Č°Ą°Ž“98-100╦«╬╗ę▓╩Ū║ŽŪķ║Ž└ĒĄ─ĪŻ

ĪĪĪĪ┬ōā”╝ėŽóī”├└į¬æ¬¤oÄ═ų·(░l▒Ēė┌├└┬ōā”Ģ■ūhŪ░)

ĪĪĪĪ▒M╣▄Į±╠ņ┬ōā”øQČ©╝ėŽó25³cĄ─ÖCĢ■ŽÓ«ö┤¾Ż¼Ą½▀@ę╗Śl╝■ī”├└į¬Č°čį▀Ć▀hšä▓╗╔Ž╩ŪĘeśOĄ─ĪŻ╬ęéāŅAŲ┌š■▓▀┬Ģ├„īóĢ■┼c9į┬Ę▌Ģ■║¾Ą─┬Ģ├„ŽÓ╦ŲĪŻ╚ń╣¹├└┬ōā”ėąęŌĢ║═ŻŠo┐s(ŽŻ═¹├└į¬│ų└mŽ┬╗¼)Ż¼─Ū├┤╦¹éā┐╔─▄£p╔┘░Ą╩ŠĮY╩°īÆ╦╔š■▓▀Ą─čįšōĪŻ╚ń╣¹├└┬ōā”╠ßĖ▀ī”Š═śI╩ął÷║═╩»ė═ārĖ±Ą─įuārŻ¼╬ęéāšJ×ķ├└į¬āHĢ■ėą£ž║═Ę┤ÅŚĪŻ├└┬ōā”▀Ćėą┐╔─▄ī”öU┤¾Ą─┘Qęū│Óūųū÷│÷ą®įSįušōŻ¼▀@śėĄ─įÆėą└Ēė╔ŅAŲ┌╩ął÷Ģ■ŽŲŲą┬Ą─ī”├└į¬Ą─▀M╣źĪŻ├└┬ōā”║═├└ć°žöš■▓┐ī”ė┌├└į¬¼FĀŅĖ„ł╠ę╗į~ęčĮøę²Ų┴╦ÜWų▐čļąą╣┘åTĄ─ūóęŌĪŻ▓╗šō╩Ū║╬ĘN└¹┬╩Ż¼╗“├└┬ōā”š■▓▀┬Ģ├„╚ń║╬ėą┴”Ą─ė░Ēæ╩ął÷Ż¼╬ęéāšJ×ķ▓╗╠½┐╔─▄Ė─ūā├└į¬«öŪ░Ą─Ą°ä▌ĪŻ

ĪĪĪĪäó¢|┴┴

ĪĪĪĪ═ŌģR═©čąŠ┐▓┐ĪĪĘŁūg

|