|

ĪĪĪĪ├└ć°Š═śIł¾Ėµ’@╩Š10į┬Š═śI├═į÷337Ż¼000Ż¼═¼Ģr╩¦śI┬╩Å─5.4%╔²ų┴5.5%ĪŻŲĮŠ∙ĢrąĮÅ─0.1%╔²ų┴0.3%ĪŻ8Īó9į┬Ę▌ĘŪ▐rŠ═śIöĄō■Š∙ą▐š²╔Žš{Ż¼8į┬öĄō■Å─128Ż¼000╔Žš{ų┴198Ż¼000Ż¼9į┬öĄō■Å─96Ż¼000╔Žš{ų┴139Ż¼000ĪŻ

ĪĪĪĪ╬ęéāėąĻPŠ═śIį÷ķL290-300Ż¼000Ą─Ęų╬÷═ŲöÓ(š¬ūįų▄╦─┐éĮYŻ¼ų▄╬Õš╣═¹)

ĪĪĪĪ┼cŲõ╦¹ĘŪ╣┘ĘĮĮøØ·īW╝ę╦∙ę╗ų┬ŅAŲ┌Ą─ĘŪ▐rŠ═śIį÷ķL170-180Ż¼000ŽÓ▒╚Ż¼╬ęéāų«╦∙ęįŅAŲ┌įōĢ°ō■īóį÷ķL300Ż¼000Ż¼ų„ę¬╩Ū╗∙ė┌ęįŽ┬Ęų╬÷Ż║Ī░ė╔ė┌ų▄│§╩¦śIŠ╚Ø·Į╔ĻŅI╚╦öĄ│ų└mŽ┬ĮĄŻ¼╬ęéāŅAŲ┌ĘŪ▐rŠ═śIīó├═į÷290-300Ż¼000Ż¼Č°ŪęųŲįņśI║═Ę■äšśIĄžģ^Š═śIĘųĒŚųĖś╦īóėą╦∙║├▐DĪŻ┴Ē═ŌŻ¼ė╔ė┌╩¦śI║═╣═é“Įyėŗ┐ńČ╚×ķ5ų▄Ż»į┬Ż¼Č°ĘŪ4ų▄Ż»į┬Ż¼╦∙ęį╬ęéāšJ×ķŠ═śI▀Ćėą╔Ž╔²┐šķgĪ▒ĪŻ

ĪĪĪĪ’Z’Lę²░lĮ©ų■śI4─Ļā╚ūŅ┤¾╔²Ę∙

ĪĪĪĪĮ©ų■śIŠ═śI10į┬į÷ķL71Ż¼000Ż¼ų„ę¬╩Ūę“×ķįŌ’Z’Lęuō¶Ą─¢|─Ž▓┐Ąžģ^ųžĮ©╣żū„Ę▒├”ĪŻ┤╦┤╬į÷ķL×ķūį2000─Ļ3į┬ūŅ┤¾į÷Ę∙ĪŻėąęŌ╦╝Ą─╩ŪŻ¼ėøĄ├«öĢr├└ć°ä┌äėĮyėŗŠųą¹ĘQ¤ošō’Z’LCharleyŻ¼ĪĪIvan▀Ć╩ŪJeanneČ╝ø]ėąĮo├└ć°9į┬Š═śIĦüĒīŹ┘|ė░ĒæĪŻę“┤╦Ż¼ę“×ķ10į┬Ę▌Į©ų■śIŠ═śIĖ▀Øq╩Ūė╔─┐Ū░Ą─ŲŲē─įņ│╔Ą─Ż¼▓╗Š├╬ęéā┐╔─▄Ģ■┐┤ĄĮŠ═śIöĄō■īóųžĘĄ1-9į┬Ą─ŲĮŠ∙╦«ŲĮ19Ż¼000ĪŻ

ĪĪĪĪĘ■äšśIų¦ō╬Š═śI┐é¾wį÷ķL

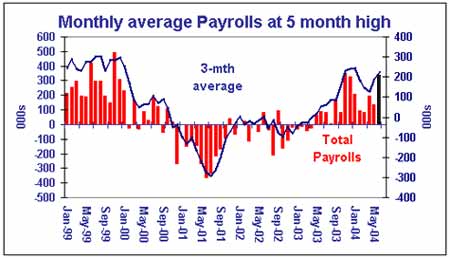

ĪĪĪĪĘ■äšśIŠ═śI╩Ū10į┬Š═śI├═į÷Ą─ūŅ┤¾╣”│╝Ż¼╣▓äōįņŠ═śI272Ż¼000Ż¼×ķūį4į┬ūŅĖ▀╦«ŲĮĪŻĘ■äšśIŠ═śIį÷ķL¾w¼Fį┌Ę■äšśI╣®æ¬╣▄└ĒģfĢ■ųĖöĄ╔ŽŻ¼10į┬į÷ų┴55.8Ż¼Ą┌╚²┤╬į┬Č╚į÷ķLĪŻČ°Ę■äšśIŠ═śIųąųĄĄ├ę╗╠ߥ─«ööĄĮ╠ė²śI(Å─į÷ķL19Ż¼000ūā│╔į÷ķL62Ż¼000)Ż¼┴Ń╩█śI(Å─£p╔┘5Ż¼000ūā│╔į÷╝ė21Ż¼000)Ż¼īŻśIĘ■äš(Å─į÷ķL44Ż¼000ūā│╔97Ż¼000)ĪŻ╦∙ęįŻ¼śĘė^Ąž┐┤Ż¼╝┤╩╣Į©ų■Š═śI╣¹šµ╗žÜw1-9į┬ŲĮŠ∙╦«ŲĮ19Ż¼000Ż¼Ę■äšśIę└╚╗ėą═¹Åøča▀@éĆ╚▒┐┌ĪŻ

ĪĪĪĪųŲįņśI╚ń║╬Ż┐

ĪĪĪĪŠ═śIł¾Ėµ║÷┬į┴╦ųŲįņśIŠ═śIŽ┬ĮĄŻ¼└^9į┬£p╔┘14Ż¼000║¾Ż¼10į┬£p╔┘5Ż¼000Ż¼ūį12-1į┬ęįüĒ╩ū┤╬▀B└mā╔éĆį┬Ž┬╗¼ĪŻ10į┬ųŲįņśI╣®æ¬╣▄└ĒģfĢ■ųĖöĄī”┤╦ėą╦∙¾w¼FŻ¼Å─9į┬Ą─58.1ĮĄų┴54.8Ż¼×ķ─Ļā╚ūŅĄ═╦«ŲĮĪŻ

ĪĪĪĪłDŲ¼šf├„Ż║į┬Č╚ŲĮŠ∙ĘŪ▐rŠ═śI╬╗ė┌5į┬Ė▀³c

ĪĪĪĪī”ė┌├└┬ōā”Ą─ė░Ēæ

ĪĪĪĪ┴╝║├Ą─Š═śIł¾ĖµŪ├Č©├└┬ōā”Ž┬ų▄╝ėŽó25³cų┴2.00%Ż¼═¼Ģr12į┬Ę▌į┘Č╚Šo┐sĄ─┐╔─▄ąįŠS│ųį┌50-60%ĪŻÅ─│ų└m£ž║═Ą─═©├øöĄō■▓╗ļy┐┤│÷Ż¼├└┬ōā”Šo┐sĄ──┐Ą─į┌ė┌ąŻš²žøÄ┼š■▓▀Ż¼╝┤╠ß╔²┬ōā”╗∙Į└¹┬╩Ė▀ė┌0ĪŻ╚ń╣¹ęį║╦ą─Ž¹┘Mš▀╬’ārųĖöĄ─Ļ┬╩║Ō┴┐Ż¼Ž┬ų▄├¹┴x└¹┬╩╝ėŽó25³cīó╠ß╔²īŹļH└¹┬╩ų┴0%Ż╗╚ń╣¹ęį1.5%Ą─║╦ą─éĆ╚╦Ž¹┘Mų¦│÷║Ō┴┐Ż¼īŹļH└¹┬╩×ķ0.5%ĪŻ¤ošō╚ń║╬Ż¼╬ęéāųž╔ĻŻ¼▒M╣▄▒Šį┬╝ėŽóŻ¼Ą½╬ęéāšJ×ķ├└į¬▓╗╠½┐╔─▄╔ŽōPŻ¼ę“×ķ▒Š┤╬╝ėŽó┐╔─▄╩ŪĮ³Ų┌Šo┐sų▄Ų┌Ą─╬▓┬ĢĪŻ▒Š▌åŠo┐sų▄Ų┌(╩╝ė┌6į┬)Ą──┐Ą─į┌ė┌ąŻš²└¹┬╩Ż¼ė╚Ųõ╩Ū╠ß╔²┬ōā”īŹļH└¹┬╩ĪŻ╦∙ęį╬ęéāŅAėŗ├└┬ōā”īóĢ║═ŻŠo┐sŻ¼ų▒ĄĮŽ┬ę╗Šo┐sų▄Ų┌ĄĮüĒŻ¼─ŪĢr┐╔─▄═Ų╔²┬ōā”╗∙Į└¹┬╩ų┴3.5-3.75%╦«ŲĮĪŻ

ĪĪĪĪ├└į¬╩▄ōpŻ¼╩ął÷ę└┼fŠ█Į╣├└ć°ĮøØ·ĮYśŗąįŲŻ▄ø

ĪĪĪĪĮ±╠ņ├└į¬āČÜWį¬Ą°ų┴Üv╩ĘĄ═³c1.2950Ż¼Č°Ūę├└į¬╝ėÖÓųĖöĄĄ°ų┴9─ĻĄ═³cŻ¼Ę┤ė││÷├└į¬Š░ÜŌ│ų└mŽ┬Ą°ĪŻ═Č┘Yš▀ęčĮø░čĻPūóĮ╣³cÅ─├└ć°ĮøØ·Ė▀į÷ķL┬╩▐DŽ“ĮYśŗąįŲŻ▄øŻ¼╝┤Į±─ĻŪ░9éĆį┬ŅA╦Ń│Óūų┐éŅ~×ķ4000ā|├└į¬Ż¼Ū░8éĆį┬┘Qęū│Óūų┐éŅ~×ķ3930ā|├└į¬ĪŻ

ĪĪĪĪ│²┴╦└¹┬╩Ų½Ą═Ż¼ÜWų▐čļąą▓╗įĖęŌŽ±2į┬Ę▌─ŪśėĖ╔ŅA╩ął÷Ą─┴Ēę╗éĆįŁę“į┌ė┌Ż¼╦¹éāŽŻ═¹ĮĶų·ÜWį¬╔²ųĄĄųŽ¹═©├ø’LļUĪŻ▀@śėū÷Ą─ųžę¬ąįį┌ė┌ÜWų▐čļąąŽŻ═¹░č═©├ø┬╩┐žųŲį┌2.0%ū¾ėęĪŻį┌2į┬Ę▌Ą─Ģr║“Ż¼ÜWų▐čļąą├µ┼RĄ─Ņ^Ą╚å¢Ņ}╩ŪĮøØ·╩š┐sŻ¼ÜWį¬Ė▀Øqīó╩╣Ą├ą╬ä▌É║╗»Ż╗╚╗Č°Ż¼─┐Ū░═©├øęč│╔×ķÜWį¬ģ^ĮøØ·’LļUųžę¬ę“╦žŻ¼ę“┤╦Ż¼ąĶę¬ÜWį¬╔²ŲŲ1.30╦«ŲĮęįŠÅ║══©├øē║┴”ĪŻ

ĪĪĪĪŚŅ┐ó

ĪĪĪĪ═ŌģR═©čąŠ┐▓┐ĪĪĘŁūg

|