|

ĪĪĪĪ├└ć°9į┬ŅIŽ╚ųĖöĄŽ┬ĮĄ0.1%Ż¼8į┬Ū░ųĄ×ķŽ┬ĮĄ0.3%ĪŻ▀@╩ŪįōųĖöĄūį2002─Ļ6-9į┬ęįüĒŻ¼╩ū┤╬│÷¼F▀B└m4éĆį┬Ž┬ĮĄŻ¼─ŪĢr╝ė╦┘Ą─╩ął÷┴„äėąį║═Ą═├įĄ─├└ć°╣╔╩ą┴ŅĮøØ·╗Ņäė╩▄ē║ĪŻ2002─ĻŪ’╝Š├└ć°╣╔╩ąĄ°ų┴5─ĻĄ═³cĪŻ

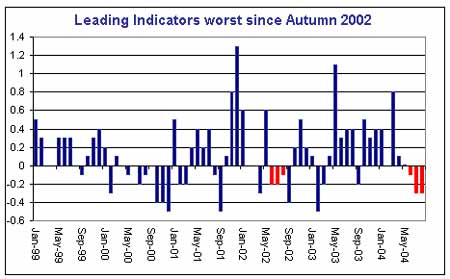

ĪĪĪĪłDŲ¼ś╦Ņ}Ż║ŅIŽ╚ųĖöĄ×ķ2002─ĻŪ’╝ŠęįüĒūŅ▓Ņ

ĪĪĪĪ’@╚╗ĮøØ·╔ŽĄ─«öäšų«╝▒╩ŪŻ¼ųžą┬╔ŽØqĄ─ė═ārš²į┌“ī╩╣é∙╚»ārĖ±ū▀Ė▀Ż¼═Ųäė10─ĻŲ┌ć°é∙Ą─╩šęµ┬╩Ą°╗ž4.0%ęįŽ┬ĪŻ▀@═╣’@┴╦é∙╚»╩ął÷Ė³ĻPą─╩»ė═ī”Ž¹┘Mš▀ąĶŪ¾║═š¹¾wĮøطĦüĒĄ─žō├µė░ĒæŻ¼Č°▓╗╩ŪĻPą─╩»ė═┐╔─▄ī¦ų┬Ą─═©├øĪŻę╗ą®ĮøØ·īW╝ęįćłDęįOPECć°╝ę│ųėąĄ─╩»ė═├└į¬ūó╚ļ├└ć°ć°é∙Ą─裣hŻ¼üĒĮŌßīé∙╚»╩šęµ┬╩Ž┬ĮĄ┼cė═ār╔ŽØqų«ķgĄ─ĻPŽĄĪŻĄ½╩Ū├└ć°žöš■▓┐Ą─öĄō■’@╩ŠŻ¼OPECć°╝ę│ųėąĄ─├└ć°ć°é∙╚į▒Ż│ųĘĆČ©Ż¼į┌2002─ĻŪ’╝Šė═ār╔ŽØqęį║¾ę╗ų▒ŠS│ųį┌400-450ā|├└į¬Ą─ĘČć·ā╚ĪŻ

ĪĪĪĪę╗éĆ▌^×ķ░▓╚½Ą─ĮYšō┐╔─▄╩ŪŻ¼é∙╚»╩ął÷š²į┌ę“ŲŻ▄øĄ─ĮøØ·Č°▓╗╩Ū├└┬ōā”īŹ╩®Ą─ĮøØ·š■▓▀Č°╩▄ē║ĪŻ╗∙ė┌▀@śėĄ─└Ēė╔Ż¼╩ął÷ī”├└┬ōā”į┘┤╬╔²Žó25³cäėŽ“Ą─ĻPūóš²į┌╔²Ė▀ĪŻ▓╗╣▄╠Äė┌║╬ĘN└¹┬╩╦«ŲĮŻ¼╔§ų┴┬ōā”į┌11į┬╠ßĖ▀└¹┬╩Ż¼╬ęéāę▓šJ×ķ├└į¬ę▓▓╗Ģ■Ą├ĄĮ╠½ČÓĄ─╔Ž╔²ų¦│ųŻ¼ę“×ķį┌«öŪ░Ą─╝ėŽóų▄Ų┌ā╚Ż¼▀@ę╗╝ėŽóäėū„īóĢ■╩ŪūŅ║¾ę╗┤╬ĪŻ«öŪ░╝ėŽóų▄Ų┌(ķ_╩╝ė┌7į┬)Ą──┐ś╦╩Ū╩╣└¹┬╩š²│Ż╗»Ż¼ę▓Š═╩Ūīó┬ō░Ņ╗∙Į└¹┬╩(┬ō░Ņ╗∙ĮĪ¬║╦ą──ĻČ╚═©├ø)╠ß╔²ų┴┴Ń└¹┬╩╔ŽĘĮĪŻęį─ĻČ╚║╦ą─Ž¹┘Mš▀╬’ārųĖöĄüĒ║Ō┴┐Ą─įÆŻ¼į┘┤╬╝ėŽó25³cīó╩╣īŹļH└¹┬╩╠ßĖ▀ų┴0╦«ŲĮŻ¼Ą½╩Ūęį║╦ą─éĆ╚╦Ž¹┘Mų¦│÷═©├ø1.4%Ą─į÷╦┘üĒ║Ō┴┐Ą─įÆŻ¼īŹļH└¹┬╩×ķ0.6%ĪŻ

ĪĪĪĪ╩ął÷ŅAŲ┌į┌ą┬ę╗▌å╝ėŽóų▄Ų┌ķ_╩╝Ū░Ż¼┬ōā”īóĢ║═Ż1ĄĮ2┤╬╝ėŽóŻ¼Č°Ą┌Č■┤╬╝ėŽóų▄Ų┌Ģ■īó┬ō░Ņ╗∙Į└¹┬╩═Ų╔²ų┴3.5%-3.75%▀@ę╗Ė³╝čĄ─ųąąį╦«ŲĮĪŻ

ĪĪĪĪ┘M│Ū┬ōā”š{▓ķųĖöĄ╔Ž╔²113%ų┴4éĆį┬Ė▀³c28.5ų«║¾Ż¼├└į¬╬┤─▄╔ŽōPŻ¼═╣’@┴╦├└į¬Ą─ą▄╩ąÜŌĘšĪŻ│²┴╦├└į¬Ž¹śOŪķŠw▓╗öÓ╝ėųžŻ¼│╔×ķ├└į¬¤o┴”Ę┤ÅŚĄ─įŁę“═ŌŻ¼┘M│ŪųĖöĄųąŠ═śIĘųĒŚųĖöĄĄ°ų┴6éĆį┬Ą═³cę▓╩Ūę╗éĆę“╦žĪŻ9į┬┘M│Ū┬ōā”ųĖöĄųąĄ─Š═śIöĄō■Å─21.5Ą°ų┴14.1Ż¼×ķ6éĆį┬üĒĄ─ūŅĄ═╦«ŲĮĪŻą┬ėåå╬ųĖöĄūį26.4Ą°ų┴24.6ę▓¤oų·ė┌├└į¬ū▀ä▌ĪŻę“┤╦Ż¼ļSų°┘M│Ū┬ōā”ųĖöĄĄ─ĘųĒŚųĖöĄųĖŽ“Ą═╬╗Ż¼ęį╝░╝~╝s┬ōā”10į┬ųŲįņśIųĖöĄŽ┬╗¼10³cŻ¼10į┬ISMųŲįņśIųĖöĄ(į┌▀x┼eŪ░ę╗╚š╣½▓╝)▀B└mĄ┌╚²éĆį┬Ž┬ĮĄĄ─┐╔─▄ąįŽÓ«ö┤¾ĪŻ┴Ē═ŌŻ¼╬┤üĒĮøØ·╗ŅäėųĖöĄÅ─44.9Ž┬ĮĄų┴27.6Ż¼ė|╝░20éĆį┬üĒĄ─ūŅĄ═╦«ŲĮĪŻ

ĪĪĪĪłDŲ¼ś╦Ņ}Ż║10─ĻŲ┌ć°é∙╩šęµ┬╩

ĪĪĪĪšf├„╬─ūųŻ║é∙╚»╩šęµ┬╩ūį5į┬ķ_╩╝¤oęĢė═ār╔ŽØqČ°Ž┬Ą°Ż¼▒Ē├„é∙╚»╩ął÷Ė³ĻPą─╩»ė═ī”ĮøØ·į÷ķLĦüĒĄ─žō├µė░ĒæŻ¼Č°▓╗╩ŪĻPą─╩»ė═┐╔─▄ī¦ų┬Ą─═©├ø

ĪĪĪĪłDŲ¼ś╦Ņ}Ż║ė═ārĪ¬Ī¬▌p╩»ė═

ĪĪĪĪū„š▀Ż║Ashraf Laidi

ĪĪĪĪäó¢|┴┴

ĪĪĪĪ═ŌģR═©čąŠ┐▓┐ĪĪĘŁūg

|