═ŌģR═©6į┬ģR╩ą╗žŅÖŻ║╝ėį¬ÅŖä▌╣┌Į^ĘŪ├└ |

|---|

| http://whmsebhyy.com 2005─Ļ07į┬04╚š 16:48 ═ŌģR═© |

|

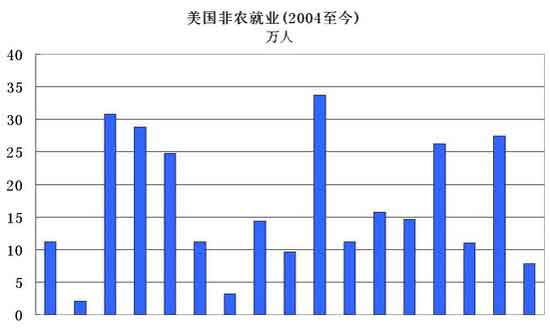

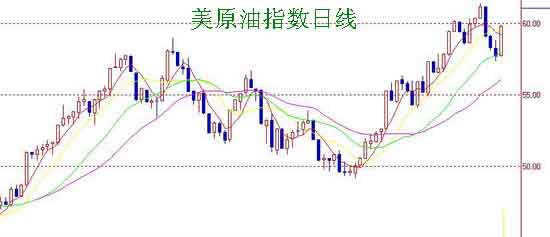

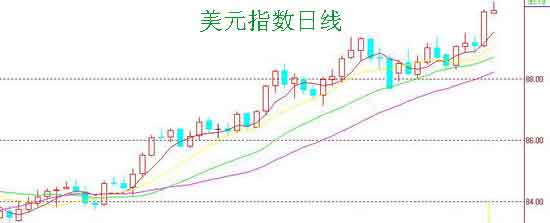

ĪĪĪĪū„š▀Ż║äó¢|┴┴ ĪĪĪĪ6į┬Ę▌Ż¼ć°ļH═ŌģR╩ął÷▓©×æēčķ¤Ż¼├└į¬š¹¾wŠS│ųÅŖä▌╗∙š{Ż¼Ė„ĘŪ├└žøÄ┼ū▀ä▌│÷¼Fć└ųžĘų╗»Ż¼ÜWų▐žøÄ┼ĘeųžļyĘĄŻ¼▓ó╬┤│÷¼FŅAŲ┌ųąĄ─ļAČ╬ąįĘ┤ÅŚŻ¼Č°╔╠ŲĘžøÄ┼┤¾Ę┼«É▓╩Ż¼ū▀ä▌ÅŖä┼ę²╚╦ūó─┐Ż¼Ųõųą╝ėį¬ÅŖä▌╣┌Į^ĘŪ├└žøÄ┼ĪŻ ĪĪĪĪ├└į¬ųĖöĄį┌6į┬ķ_ė┌87.77Ż¼ūŅĖ▀89.48Ż¼ūŅĄ═87.15Ż¼╩šė┌89.08Ż¼╚½į┬╔ŽØq1.31³cĪŻ ĪĪĪĪ6į┬├└ć°ĮøØ·ą╬ä▌ ĪĪĪĪ├└ć°ĮøØ·į┌6į┬Ę▌└^└m▒Ż│ųĘĆ▓Įį÷ķLĄ─æBä▌Ż¼╣½▓╝Ą─Ė„ĒŚĮøØ·öĄō■ėąØqėąĄ°Ż¼š¹¾w│╩¼FŲĮĘĆ▀\ąąĄ─æBä▌Ż¼Ųõųą1╝ŠČ╚GDPĮKųĄ×ķį÷ķL3.8%ĪŻ ĪĪĪĪį┌═©├øĘĮ├µŻ¼5į┬Ž¹┘Mš▀╬’ārųĖöĄį÷ķL-0.1%Ż¼║╦ą─Ž¹┘Mš▀╬’ārųĖöĄ×ķ┴Ńį÷ķLŻ¼6į┬╔·«a╬’ārųĖöĄ×ķį÷ķL-0.6%Ż¼║╦ą─Ž¹┘Mš▀╬’ārųĖöĄį÷ķL0.1%Ż¼▀@ą®öĄō■▒Ē├„Ż¼═©├øĘĮ├µī”├└┬ōā”«a╔·Ą─╝ėŽóē║┴”▓ó▓╗┤¾Ż¼š²╚ń├└┬ōā”ūį╝║╦∙▒Ē╩÷Ą─Ż¼Ī░═©├øŪ░Š░╚į╠Äė┌┐╔┐žĘČć·ā╚Ī▒ĪŻ ĪĪĪĪųĄĄ├ę╗╠ߥ─╩ŪŻ¼├└ć°╩¦śI┬╩į┌5į┬Ę▌ĮĄų┴5.1%Ż¼▀@▓╗Ą½╩ŪĪ░9.11Ī▒║¾Ą─ūŅĄ═ėøõøŻ¼ę▓╩ŪąĪ▓╝╩▓╔Ž┼_║¾Ą─ūŅĄ═ėøõøĪŻĄ½╩ŪŻ¼«öį┬Ą─ĘŪ▐rŠ═śIāHį÷ķL┴╦7.8╚f╚╦Ż¼▒Ē├„Š═śI╩ął÷╚į╚╗╠Äį┌ę╗ĘN▓╗ĘĆČ©Ą─ĀŅæBųąĪŻ   ĪĪĪĪ┴Ē═ŌųĄĄ├ūóęŌĄ─╩ŪŻ¼├└ć°1╝ŠČ╚Įø│ŻÄż│Óūų▀_ĄĮ┴╦1951ā|├└į¬Ą─Üv╩Ęą┬Ė▀Ż¼Č°4į┬ā¶┘Y▒Š┴„╚ļ×ķ474ā|├└į¬Ż¼3į┬öĄō■ą▐š²ų┴405ā|├└į¬Ż¼▀B└mā╔éĆį┬Ą═ė┌«öį┬Ą─┘Qęū│ÓūųĪŻī”┤╦Ż¼╩ął÷į┘Č╚æčę╔├└ć°╚┌┘YÅøča│ÓūųĄ──▄┴”Ż¼▓╗▀^ĄĮ─┐Ū░×ķų╣Ż¼├└į¬╔ą╬┤╩▄ĄĮ│Óūų╦∙ĦüĒĄ─ē║┴”ĪŻ ĪĪĪĪĻPūó├└į¬┼cė═ārĘ┤Ž“▀\äėĄ─ęÄ┬╔▒╗┤“ŲŲ ĪĪĪĪ═©│ŻŪķørŽ┬Ż¼├└į¬┼c╩»ė═ārĖ±Ę┤Ž“▀\äėŻ¼╝┤ė═ārØq├└į¬Ą°ĪŻ▓╗▀^į┌6į┬Ę▌Ż¼▀@ę╗ęÄ┬╔▒╗┤“ŲŲŻ¼ė═ārĄ─│ų└m╔ŽØq▓ó╬┤Įo├└į¬Ä¦üĒē║┴”Ż¼▓┐ĘųĢr║“├└į¬┼cė═ār╔§ų┴═¼▓Į╔ŽØqŻ¼─╦ų┴ė┌«öė═āräō│÷├┐═░│¼▀^60├└į¬Üv╩Ęą┬Ė▀Ą─Ģr║“Ż¼├└į¬ę▓╩Ū¤oäėė┌ųįŻ╗Č°«öė═ār│÷¼FļAČ╬ąįš{š¹╗“╗ž┬õĢrŻ¼├└į¬ät╦Ų║§╩▄ĄĮ└¹║├┤╠╝żŻ¼└^└m╔ŽØqĪŻÅ─Ž┬łD┐╔ęį┐┤│÷Ż¼6į┬Ę▌├└į¬ųĖöĄ┼cė═ārĄ─ī”▒╚ĪŻ   ĪĪĪĪĮ±║¾ę╗Č╬ĢrķgŻ¼ė═ār╩Ū└^└m╔ŽØq▀Ć╩ŪęŖĒö╗ž┬õŻ¼╩Ū╚½Ū“Į╚┌╩ął÷Ė▀Č╚ĻPūóĄ─å¢Ņ}Ż¼ę▓ä▌▒žī”═ŌģR╩ął÷ĦüĒųžę¬ė░ĒæŻ¼Č°├└į¬┼cė═ārų«ķgĄ─ĻPŽĄŻ¼╩Ū└^└m▀@ĘN¤oęÄ┬╔▀\äėŻ¼▀Ć╩Ūųžą┬╗ųÅ═ęįŪ░Ą─ęÄ┬╔Ż¼╔§ų┴ė┌Ģ■▓╗Ģ■Į©┴óę╗ĘNą┬Ą─ęÄ┬╔Ż¼Č╝ųĄĄ├═Č┘Yš▀├▄ŪąĻPūóĪŻ ĪĪĪĪ├└┬ōā”╚ńŲ┌╝ėŽóŻ¼╚ń¤oęŌ═Ō8į┬īóį┘╔²Žó ĪĪĪĪ├└┬ōā”ė┌7į┬1╚š┴Ķ│┐ą¹▓╝╝ėŽó25³cŻ¼īó┬ō░Ņ╗∙Į└¹┬╩╠ßĖ▀ĄĮ3.25%Ż¼▀@╩Ū┬ōā”ūį2001─Ļ8į┬ęįüĒĄ┌Š┼┤╬╝ėŽóĪŻė╔ė┌╩ął÷ī”┤╦┤╬╝ėŽóĄ─ŅAŲ┌ė╔üĒęčŠ├Ż¼ę“┤╦ī”ģR╩ąė░ĒæėąŽ▐ĪŻĄ½Å─ųąķLŲ┌ė^³cüĒ┐┤Ż¼├└į¬Ą─│ų└m╝ėŽó╩╣├└į¬┼cŲõ╦¹Ą═ŽóžøÄ┼Ą─└¹▓Ņ╝ė┤¾Ż¼┼cĖ▀ŽóžøÄ┼Ą─└¹▓Ņ┐sąĪŻ¼ī”├└į¬Ą─ųąķLŲ┌ū▀ä▌śŗ│╔┴╦ų¦│ųĪŻ ĪĪĪĪ┬ō░Ņ╣½ķ_╩ął÷╬»åTĢ■ĻÉ╩÷╚ńŽ┬Ż║ĪĪ ĪĪĪĪ┬ō░Ņ╣½ķ_╩ął÷╬»åTĢ■Į±╠ņøQČ©╠ß╔²┬ō░Ņ╗∙Į└¹┬╩25╗∙³cų┴3.25%ĪŻ ĪĪĪĪ╬»åTĢ■ŽÓą┼░ķļS═·╩óĄ─ĮøØ·į÷ķLŻ¼╝┤╩╣▒Š┤╬╝ėŽóų«║¾Ż¼žøÄ┼š■▓▀ę└╚╗īÆ╦╔Ż¼Ųõīó└^└mų¦ō╬ĮøØ·į÷ķLĪŻ(Į³Ų┌öĄō■’@╩Šė╔ė┌Ū░Ų┌─▄į┤ārĖ±Ė▀Ų¾Ż¼ų¦│÷į÷ķLęčĮøėą╦∙Ę┼ŠÅ)▒M╣▄─▄į┤ārĖ±Ė▀Ų¾Ż¼Ą½į÷ķL│ųĘĆŻ¼Š═śI╩ął÷(├„’@)└^└mų▓ĮĖ─╔ŲĪŻ(Į³Ų┌═©├øē║┴”į÷┤¾Ż¼ārĖ±ē║┴”Ė³×ķ├„’@)═©├øē║┴”└^└mį÷┤¾Ż¼Ą½╩ŪķLŲ┌═©├øŅAŲ┌╚į╠Ä┐╔┐žĘČć·ų«ā╚ĪŻ ĪĪĪĪ╬»åTĢ■šJ×ķ░ķļS║Ž▀mĄ─žøÄ┼š■▓▀Ż¼ŠS│ųĮøØ·│ų└mį÷ķLŪęārĖ±ĘĆČ©Ą─╔Žąą║═Ž┬ąą’LļU╗∙▒Š│ųŲĮĪŻ×ķ┴╦ęųųŲ═©├øŻ¼╬»åTĢ■šJ×ķžøÄ┼š■▓▀īóĢ■ėąą“š{š¹ĪŻ▓╗▀^Ż¼▒žę¬Ģr╬»åTĢ■īóæ¬ī”ĮøØ·Ū░Š░Ą─═╗╚╗Ė─ūāęį┬─ąąŲõŠS│ų╬’ārĘĆČ©Ą─┬Üž¤ĪŻ ĪĪĪĪ┤╦┤╬š■▓▀ĻÉ╩÷Ą─ų„ę¬┤ļ▐oūā╗»╩Ūė├Ī░į÷ķL│ųĘĆĪ▒╠µ┤·┴╦Ī░ų¦│÷į÷ķLęčĮøėą╦∙Ę┼ŠÅĪ▒ĪŻ▀@▓╗āH▒Ē├„├└┬ōā”šJ×ķ1╝ŠČ╚ĮøØ·ŲŻ▄øų╗╩ŪĢ║Ģr¼FŽ¾Ż¼═¼Ģr×ķĮ±║¾└^└mŠo┐sõüŲĮĄ└┬ĘĪŻ╚ń╣¹ø]ėąęŌ═ŌŻ¼ŅAėŗ├└┬ōā”īóį┌8į┬9╚šį┘┤╬╔²ŽóĪŻ ą┬└╦┬Ģ├„Ż║▒Š░µ╬─š┬ā╚╚▌╝āī┘ū„š▀éĆ╚╦ė^³cŻ¼āH╣®═Č┘Yš▀ģó┐╝Ż¼▓ó▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ |

|

| ą┬└╦╩ūĒō > žöĮø┐vÖM > Ęų╬÷ŅA£y > š²╬─ |

|

| ||||

| ¤ß ³c īŻ Ņ} | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ĪĪ

ĪĪ

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|