|

5月份以來歐系貨幣的走勢(shì)只能用“凄慘”和“驚訝”來形容,歐元從1.29直落1.2,英鎊從1.9直落1.8,其中昔日的強(qiáng)勢(shì)貨幣歐元連個(gè)像樣的反彈都沒有,前兩年匯市中曾流行一句話,“做空什么都不要做空歐元”,可看看如今的歐元,真是英雄氣短。

昔日的歐元走到今天這步田地,恐怕是多數(shù)人都史料不及的,連高盛、花旗這樣的超一流機(jī)構(gòu),也在忙著調(diào)整年內(nèi)的匯率目標(biāo)預(yù)測(cè)。如果在今年初,有人對(duì)你說歐元會(huì)跌到1.2,你肯定不信,就好像當(dāng)初沒人相信上證指數(shù)會(huì)跌破千點(diǎn)關(guān)口一樣。

至于歐元為什么會(huì)暴跌,沒人搞的清,有人歸結(jié)于歐盟憲法被否決,這有一定關(guān)系,特別是在歐元暴跌初期,起了很大關(guān)系,但法國(guó)否決歐盟憲法已經(jīng)過去半個(gè)月了,歐元還在跌,人們期待的“利空出盡是利好”并沒有出現(xiàn)。還有人歸結(jié)為美國(guó)經(jīng)濟(jì)向好,但美國(guó)的數(shù)據(jù)其實(shí)并不是很好,客觀的講應(yīng)該算是好壞參半,根本不能如此刺激美元,現(xiàn)在不論是說歐盟憲法還是美國(guó)數(shù)據(jù),都有點(diǎn)擋箭牌的意思,唯一聽起來還算是合理的解釋,就是悄悄流傳的“美元轉(zhuǎn)勢(shì)”的說法。但這一說法其實(shí)問題更大,什么是轉(zhuǎn)勢(shì)?依靠什么去判斷轉(zhuǎn)勢(shì)?月線上收出4根陰線,就表示4年半來的趨勢(shì)反轉(zhuǎn)了嗎?問題很多,而且更要命的是,這種說法完全是在主觀猜頂。

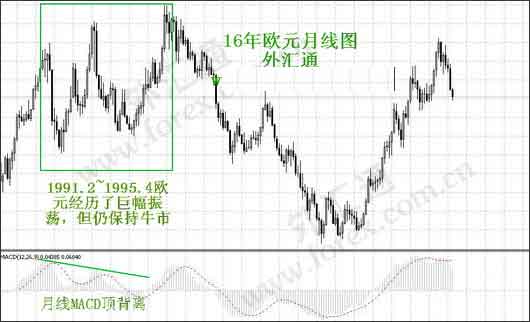

這是歐元16年來的月線圖,從中我們可以發(fā)現(xiàn),始于2000年底的歐元大熊市一直在持續(xù),很難講現(xiàn)在就是轉(zhuǎn)勢(shì)了,而且注意,在1991年,牛市中的歐元同樣出現(xiàn)了了大幅下挫,比現(xiàn)在的跌勢(shì)更猛,但這并沒有妨礙歐元?jiǎng)?chuàng)新高;1992年,歐元在創(chuàng)新高時(shí),月線圖MACD已經(jīng)呈現(xiàn)嚴(yán)重的頂背離,但這同樣沒有妨礙歐元在1995年再創(chuàng)新高,可以認(rèn)為,1991~1995年,盡管歐元經(jīng)歷了暴跌和指標(biāo)背離,但牛市一直在持續(xù),直到1995年4月大熊市開始。如果投資者在1991年春季便匆忙判斷歐元轉(zhuǎn)勢(shì),那么之后持續(xù)4年的巨幅振蕩攀升,會(huì)將持這種看法的投資者振出市場(chǎng)。

自從投機(jī)市場(chǎng)誕生以來,無數(shù)的人們都在鉆研探索這個(gè)市場(chǎng),其中不乏絕頂聰明的人,這個(gè)市場(chǎng)也產(chǎn)生了無數(shù)的投機(jī)大師,但100多年來,沒有一個(gè)人說敢拍著胸脯說,我已經(jīng)把這個(gè)市場(chǎng)研究清楚了。

同樣的,沒有人能弄明白匯市漲漲跌跌的真正原因,甚至可以說,匯市謎底揭曉之時(shí),也就是匯市解體之日。

至于誰來挽救頹廢的歐元,這不是我們普通投資者能做到的,高盛做不到,花旗做不到,就連歐洲央行也做不到,我們不如把這個(gè)難題留給西方人的上帝去解決吧,對(duì)于投資者來說,我們做到順應(yīng)趨勢(shì)就足夠了。

外匯通——?jiǎng)|亮

|