|

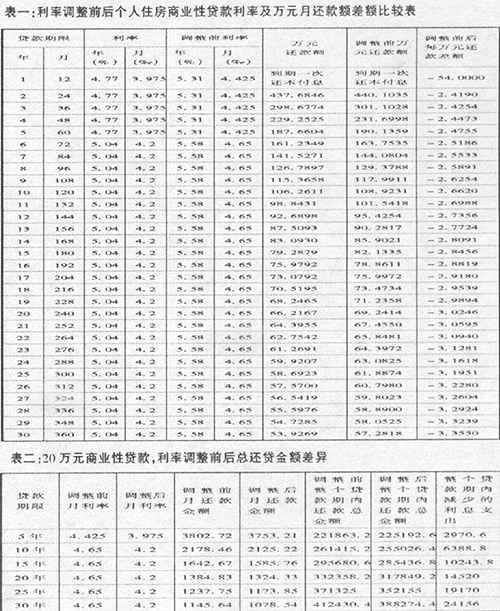

����  ������1997��10��6���Ї������y�аl�Ĺ�������ס���̘I���J�����ʣ�1997��11��7�������y���״Ό�����P�ڂ���ס���̘I���J�����ʵĈ��И˜ʣ���2002��2��21�յ��@�ν�Ϣ���@�ѽ��ǂ���ס���J����ߴ����{������(��ͬ�r���Ї������y�Ќ����ڙC���桢�J�����ʵ��{���Δ���һ��)���J�������Ҳ��ԭ����ߵ�12.27%(ԭ20���ڵ��J������)�½����ˬF��30���ڵ�5.04%��������ס���̘I���J���������������y��1999��9��21�չ�����ס���J�����ʞ���A�M�����{�ģ��������{���ȴ����J������ƽ���½�ˮƽ���_��0.54���ٷ��c���� ���p�p�������߀�J�������e����Ϣ֧������ô��Ϣ���J���I�����ϰ��վ������еõ��˶��١����ݡ��أ���һ�DZ��������{��ǰ���J����Ϣ�IJ��

����Ҳ�S�@Щ�����^�ڟ��s���҂����ԬF����ͨ��������J����~��е�20�fԪ�J����~�������քe�O�����ޞ�5�ꡢ10�ꡢ15�ꡢ20�ꡢ25�ꡢ30�����r�M��һ�α��^��Ҋ������

�����ı������Կ������������C�����J������Ӌ�㣬�J������Խ�L��������Ϣ֧���Ĝp�پ�Խ������е�15���ڵ��J����ԣ�ǰ�����M�߹����s����Ϣ֧�����^��һ�fԪ������ԭ�Ȝp����10.71%����Ϣ֧����ÿ�¼�ͥ�ķ��J֧��Ҳ���������Ĝp�١�

�����������˷��ַ��خa�I�İlչ���������յ�ُ���Q�ģ��p��߀�J�������@����Ϣ֧���ı��^����һ�����C����Ϣ�ˣ��J���I���Dz��Ǹ������ˣ�

�����~����

���������H���ڈ�(2002��03��05�յ�����)

��Ʊ����һ��һ�������\�I�ᢛQ��ǧ� ��Ʊ����һ��һ�������\�I�ᢛQ��ǧ�

|