|

|

|

李稻葵:雙軌制實現(xiàn)人民幣國際化http://www.sina.com.cn 2007年11月19日 14:25 《新財富》

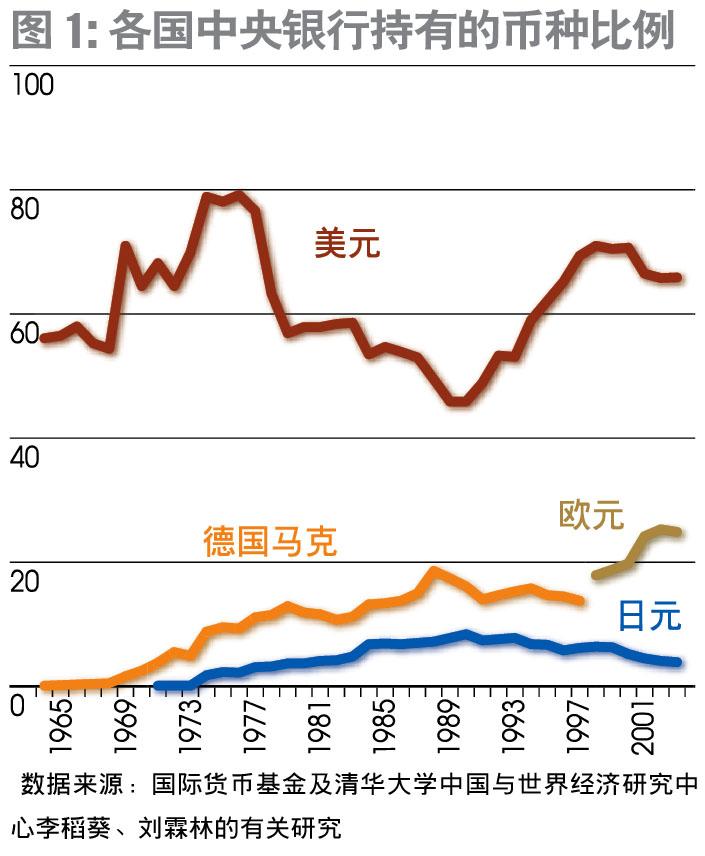

作者: 李稻葵 人民幣成為國際貨幣利大于弊,這將是歷史性的趨勢。我們認為,完全可以采取一種雙軌制的步驟,在境內(nèi)實行有步驟、漸進式的資本賬戶下可兌換,逐步改善金融市場的運作效率;在境外充分運用香港的優(yōu)勢,盡快擴大人民幣證券市場規(guī)模,使之盡快與歐元和美元證券市場相抗衡,以推進人民幣國際化的進程。 人民幣國際化利大于弊 人民幣國際化的含義包括三個方面:第一,是人民幣現(xiàn)金在境外享有一定的流通度;第二,也是最重要的,是以人民幣計價的金融產(chǎn)品成為國際各主要金融機構(gòu)包括中央銀行的投資工具,為此,以人民幣計價的金融市場規(guī)模不斷擴大;第三,是國際貿(mào)易中以人民幣結(jié)算的交易要達到一定的比重。這是衡量貨幣包括人民幣國際化的通用標準,其中最主要的是后兩點。 從中國長遠的國家利益考慮,人民幣國際化的好處遠遠大于其弊端。其好處之一是中國貨幣在國際范圍內(nèi)發(fā)行量進一步提高,中國居民通過央行發(fā)行貨幣來獲得一定數(shù)量的鑄幣收入。另一個好處是大大減少中國國際收支的波動—作為世界最大經(jīng)濟體的美國,就從來不需要考慮其國際收支的危機。第三個好處是外貿(mào)企業(yè)的結(jié)算和成本以人民幣計價,可以大大減少其面臨的匯率風(fēng)險。 當然,長遠來看,人民幣成為國際貨幣時,中國政府或多或少將承擔(dān)一部分平抑世界經(jīng)濟波動的責(zé)任。設(shè)想未來中國的主要貿(mào)易伙伴出現(xiàn)較大的經(jīng)濟衰退,那么,中國貨幣當局在制定貨幣政策時,就不可避免地要考慮其他國家情況,比如,通過提高人民幣利息,或緊縮人民幣發(fā)行,使鄰國貨幣貶值,從而幫助鄰國走出經(jīng)濟衰退。這也是世界各主要央行出于自己狹隘的業(yè)務(wù)難度考慮,一般對本國貨幣國際化并不積極的原因。 比如,歐洲央行在各種場合明確指出,不希望歐元成為國際貨幣。此前的聯(lián)邦德國央行(Bundesbank)、現(xiàn)在的美 聯(lián)儲對于本國貨幣國際化的態(tài)度也都比較保守。當一些發(fā)展中的小國提出完全放棄本國貨幣而采用美元時,美聯(lián)儲不斷給予警告,表示不邀請使用美元的其他國家代表參加聯(lián)儲的政策制定會,更不會考慮這些國家的經(jīng)濟情況。事實上,這一態(tài)度僅僅反映的是各國央行的技術(shù)官僚們考慮問題的方式,從整個國家戰(zhàn)略意義上考量,本國貨幣國際化明顯利大于弊。 人民幣成為 重要國際性貨幣前景廣闊 針對人民幣國際化的前景,筆者所在的清華大學(xué)中國與世界經(jīng)濟研究中心最近組織了一項系統(tǒng)的研究,由筆者與劉霖林共同完成。我們回顧了過去近40多年來世界7種主要貨幣的國際化走勢,試圖總結(jié)出一些一般性規(guī)律,并借此來預(yù)測人民幣國際化可能的前景。我們的研究首先著重于4種貨幣(美元、日元、德國馬克、瑞士法郎)在世界各央行外匯儲備中的比重(圖1)。

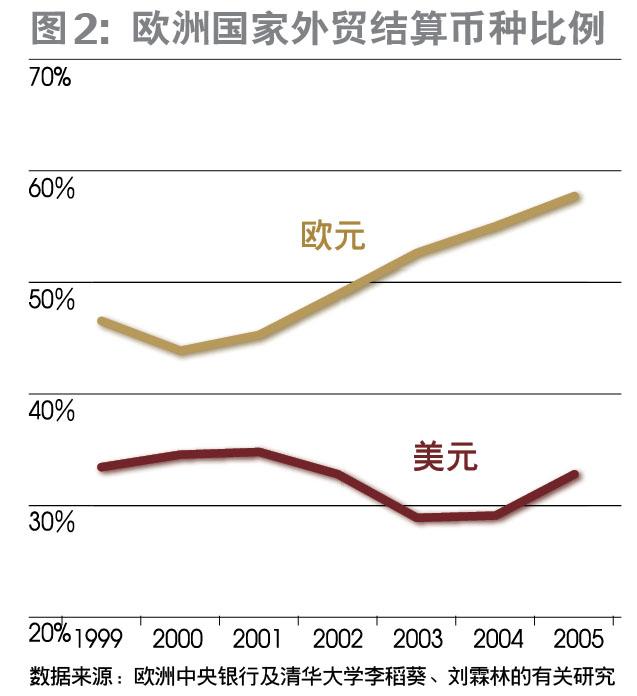

從圖1來看,美元的比重從1975年后開始逐步下降。但是上世紀90年代初,事情發(fā)生了喜劇性的變化,蘇聯(lián)及東歐各國組成的經(jīng)互會(CEMA)突然解體,相關(guān)國家由盧布體系轉(zhuǎn)向美元體系,美元的比重迅速提高。與此同時,德國馬克的比重也在穩(wěn)步提高—盡管德國央行特別反對其貨幣的國際化。到今天為止,美元在各國央行持有貨幣中的比重約為65%。 我們的研究建立在美國威斯康星大學(xué)M. Chinn以及哈佛大學(xué)J. Frankel兩位教授的研究基礎(chǔ)之上,并進行了許多技術(shù)上的改進。通過反復(fù)的計量經(jīng)濟學(xué)檢驗,我們發(fā)現(xiàn),一國貨幣在各央行中的比重大小,首先取決于該貨幣發(fā)行國的經(jīng)濟規(guī)模在世界經(jīng)濟中的比重,第二個決定因素是該貨幣平均的升值比重(我們以國際貨幣基金組織特別提款權(quán)SDR為基準),另一個重要因素是該貨幣的匯率波動程度。當然,貨幣發(fā)行國的資產(chǎn)市場規(guī)模、經(jīng)濟開放度也呈現(xiàn)出比較重要的影響。 根據(jù)這一發(fā)現(xiàn),我們推測,假如人民幣今天實現(xiàn)資本項目下的完全可兌換,那么,人民幣2007年在各央行外匯儲備中的比重可達7%左右;假如2020年之前人民幣完全可兌換,那么,屆時人民幣在各央行外儲中的比重將大幅度上升,達到21%,而美元將從今天的65%降到28%。總之,如果進一步推動人民幣國際化的進程,那么,人民幣未來15年將成為非常重要的國際性貨幣。 我們也從另一角度分析了人民幣國際化的前景。我們研究了歐洲20多個國家過去7年外貿(mào)結(jié)算中歐元和美元的比重(圖2),發(fā)現(xiàn)從1999年開始,歐洲各國貿(mào)易中平均以歐元結(jié)算的比重在大幅度提高。我們還發(fā)現(xiàn),一國與其他國家結(jié)算的國際貿(mào)易幣種,不僅與該國的國際貿(mào)易結(jié)構(gòu)相關(guān),而且與用于結(jié)算的國際貨幣的升值程度有關(guān)。當一種貨幣不斷升值時,它在國際結(jié)算中的比重將不斷提高,相反則會降低。

根據(jù)這一結(jié)果,我們也可以進行人民幣國際化的推算,如以今天中國外貿(mào)中結(jié)算的美元比重75%左右為例計算,如果美元未來若干年以每年2%的速度貶值,那么,美元在中國外貿(mào)結(jié)算中的比重將下降約6%;如果以3%的速度貶值,則會下降約9%(表1)。總之,從外貿(mào)結(jié)算的角度來看,人民幣國際化的前景也非常廣闊。

既然人民幣國際化的前景如此廣闊,是否應(yīng)該立即宣布人民幣國際化呢?答案并不那么簡單。 人民幣要實行國際化,根本要求是人民幣在資本賬戶下的完全兌換,即允許中國居民和企業(yè)自由將人民幣轉(zhuǎn)換為其他貨幣,到國外投資。這在短期內(nèi)實行起來將會面臨巨大的困難,因為中國的金融體系相當脆弱,這是中國體制改革過程中一種必然的、合理的制度安排。 這種制度安排的原因如斯坦福大學(xué)的麥金農(nóng)教授反復(fù)指出的,就是中國為了支持經(jīng)濟體制改革的進程,有意識讓金融體制改革有所滯后,以使政府在經(jīng)濟改革的過程中可以從金融體系獲得鑄幣收入,同時從金融體系獲得比較廉價的貸款,用于支持經(jīng)濟改革的成本。比如說,國家通過要求國有商業(yè)銀行對經(jīng)營不善的國有企業(yè)進行廉價貸款,這種事實上的呆賬,本質(zhì)上是國家從居民獲得低成本的借款,以此來緩解經(jīng)濟改革所帶來的財政困難。 也就是說,中國經(jīng)濟改革成功的一個重要經(jīng)驗,就是在改革中實施了溫和的金融壓抑政策,這種金融壓抑導(dǎo)致了今天中國的金融體系尚不健全。這種不健全性,一方面表現(xiàn)為中國商業(yè)銀行的效率還不能跟國際接軌,這種金融體系的低效率又同時表現(xiàn)為A股市場的股價居高不下,遠遠超出其他新興和成熟市場。在這樣的情況下,如果人民幣匆忙實行可兌換,那么,大量貨幣有可能兌換為外幣出走,這將對中國金融體系乃至整體經(jīng)濟造成重大沖擊。 雙軌制實現(xiàn)人民幣國際化 根據(jù)中國經(jīng)濟的特點,我們認為,完全可以采取一種雙軌制、漸進式的人民幣國際化步驟。 雙軌制的第一個軌,是在中國境內(nèi)實行有步驟、漸進式的資本賬戶下可兌換,同時加強中國金融體系效率,其中包括許多措施,如境外合格機構(gòu)投資者計劃(QFII)、境內(nèi)合格機構(gòu)投資者計劃(QDII),還包括各種有步驟的資金對外開放,如境內(nèi)資金投資港股,但這種開放是有限制的、定向的。另外,可以考慮邀請海外高質(zhì)量的企業(yè)如蘋果(Apple)、IBM、英特爾到A股發(fā)行人民幣債券或股票,使得一部分人民幣兌換成美元流出境外,也由此改進中國公司的治理水平和資本市場的運作效率。 此外,還特別需要大力鼓勵和推動外貿(mào)企業(yè)與境外貿(mào)易伙伴以人民幣結(jié)算,為此有必要考慮由中國人民銀行補貼針對外貿(mào)企業(yè)的人民幣匯率調(diào)期服務(wù)(Swap contracts),即以比較低的價格提供未來人民幣收入按事先約定的匯率兌換為外幣的服務(wù),其目的就是推動有關(guān)企業(yè)以人民幣結(jié)算。 雙軌制的第二個軌是在境外,主要是在香港。香港完全可以較大力度地擴大人民幣計價的債券市場的規(guī)模,推進以人民幣計價的股票市場,利用香港國際金融中心的優(yōu)勢,不斷擴大以人民幣計價的金融資產(chǎn)的規(guī)模以及交易水平,其目的是在境外盡快形成與歐元證券和美元證券抗衡的人民幣金融市場。這種逐步擴大的、以人民幣計價的金融交易,對于在條件成熟時的人民幣國際化進程將是一個極大的推動。這一措施,也可以在很大程度化解外資進入內(nèi)地賭人民幣升值的壓力。為此,中國央行可以考慮在香港建立與當?shù)刭Y本市場規(guī)模相匹配的人民幣外匯交易市場,但是,這一市場的規(guī)模應(yīng)該受到一定限制,比如,規(guī)定參與交易者必須是人民幣證券市場的交易者,而參與交易的額度受其證券市場的交易額度的限制,其目的是使這一市場不會對人民幣政策造成主要的沖擊。 總的說來,人民幣成為國際貨幣將是歷史性的發(fā)展趨勢,但是,人民幣今天完全成為國際貨幣的障礙仍然存在,為了消除這一障礙,可以充分發(fā)揮境內(nèi)、境外兩個市場的作用,在境內(nèi)逐步改善金融機構(gòu)和金融市場的運作效率,逐步實現(xiàn)人民幣資本項目可兌換;在境外充分運用香港國際金融地位的優(yōu)勢,盡快擴大人民幣證券市場的規(guī)模,使之達到與歐元和美元證券市場相抗衡的格局。一旦條件成熟,人民幣將成為世界上的主要貨幣,與美元、歐元形成三足鼎立的局面。為了順利實現(xiàn)這一美好前景,今天的政策考慮需要十分謹慎和務(wù)實。

【 新浪財經(jīng)吧 】

不支持Flash

|

|||||||||||