不支持Flash

|

|

|

范建軍:怎樣正確認識美國的多層次股票市場http://www.sina.com.cn 2007年04月26日 07:27 中國青年報

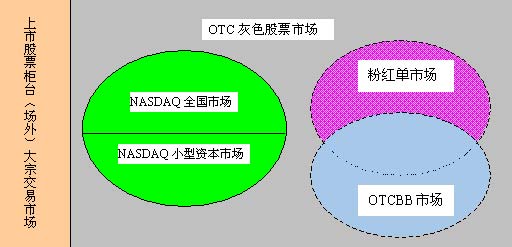

范建軍 1971年8月出生于新疆石河子市;1998年進入北京大學光華管理學院,師從王夢奎教授攻讀博士學位。從2003年初至今,供職于國務院發展研究中心金融研究所。先后在國內學術期刊和專業報刊發表專業論文30多篇,主要從事貨幣政策、資本市場、銀行理論等方面的政策和理論研究。 4月23日-4月30日,新浪財經把一周的時間留給范建軍。----編者按 怎樣正確認識美國的多層次股票市場 4月26日 星期四 國務院發展研究中心金融研究所 范建軍 從美國股票市場發展的歷史來看,做市商市場是美國“多層次”股票市場發育的搖籃。在1792年紐約股票交易所建立之前,美國不存在所謂指令驅動的拍賣市場,有的只是清一色的做市商市場(或稱OTC市場)。可以說,現在美國各個層次的股票市場(包括全國性交易所、地方交易所乃至納斯達克)都脫胎于以做市商制度為基本運行框架的OTC市場。 正如前文所述,OTC市場的顯著特點是其具有高度的靈活性和包容性——它可以為不同的企業發行不同類型的有價證券,因此可以滿足不同規模和不同背景企業的多樣化融資要求。任何一家想通過公開發行募集權益性資本的企業,只要能說服幾個(有時甚至是一個)證券經銷商來為它“做市”,那么,它就可以實現股票的公募發行。 1. 美國OTC股票市場的結構 在美國,公開發行并不等于上市,上市特指股票可在紐約證券交易所、美國證券交易所、納斯達克市場或地區證券交易所掛牌交易。公開發行但不上市的公司股票一般只能借助于“做市商”系統進行柜臺交易。在美國股票市場上,大多數公司是通過在OTC市場上公開發行而不是通過在交易所上市來募集權益性資本的。實際上,即使是在交易所上市,上市公司的IPO發行也都是通過OTC市場來完成的。 可以說,做市商制度在美國股票市場演進過程中發揮了至關重要的作用。但是,鑒于國內對美國股票市場存在許多錯誤認識,我們有必要在這里對此予以澄清。 美國股票市場的層次化主要體現為它是一個標準的金字塔形結構。其中歷史最為悠久的OTC股票市場處于整個金字塔的塔基。OTC市場是一個公開發行的市場,如果一只股票公開發行后不在交易所市場上市,那么它一定會選擇在OTC市場進行柜臺交易。為數眾多的中小企業只要在美國證券和交易委員會注冊(有的甚至不用注冊)并達到一定的信息披露標準,它就可以委托一個或幾個做市商在OTC市場公開發行。 OTC市場是一個股票數量非常龐大的市場,根據美國證券商協會(NASD)披露的數據,NASD在上個世紀70年代初組建納斯達克系統時,在OTC市場的股票存量達到400萬只。實際上,如果廣義地說,美國的所謂納斯達克市場、OTCBB市場、粉紅單市場都應該被納入OTC股票市場的范疇。即使是在交易所掛牌的股票,也有一部分場外大宗交易是通過OTC市場完成的(即所謂第三市場)。美國絕大多數中小企業就是通過在OTC市場公開發行來籌集權益性資本。 圖1:美國OTC股票市場的結構

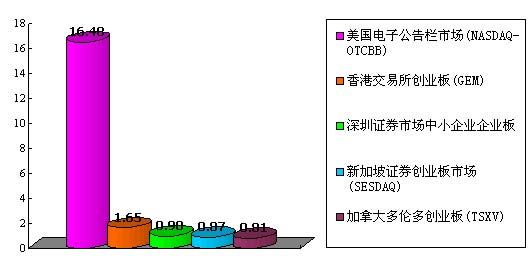

在OTC這個巨大的市場中,我們可把它劃分成五個相對獨立的子系統,它們分別是納斯達克股票市場(目前大約4700多只股票)、OTC電子公告欄市場(即OTCBB,目前有3305只股票)、粉紅單市場(目前有6664只股票)、OTC灰色市場和交易所場外交易市場(即通常所說的第三市場)。 實際上,納斯達克股票市場、OTC電子公告欄市場(OTCBB)和粉紅單市場是三個相對獨立的OTC股票電子報價系統。其中,納斯達克和OTCBB這兩個報價系統是由美國證券商協會(NASD)組建,而粉紅單報價系統則由一家私人公司(Pink Sheets LLC)獨立運作。應該特別強調的是,在納斯達克系統中列示的股票不會同時出現在另外兩個報價系統中,而在OTCBB報價系統內報價的股票與在粉紅單報價系統中報價的股票卻有一部分是相互重合的。對于那些沒有在上述三個報價系統中報價的OTC股票,我們把它們統稱為OTC灰色股票市場(OTC Grey Market)。 2. 重新認識美國納斯達克股票市場 納斯達克是“全美證券商協會自動報價系統”的簡稱,它是一個以基于電子網絡為基礎的無形市場。1938年底,國會通過《馬洛尼法》,要求場外交易商組織起來成立一個行業協會——美國證券商協會,簡稱NASD。1968年,美國證券商協會為解決OTC市場的市場分割問題(Fragmentation),決定創建“全美證券商協會自動報價系統”,并把該項任務交給一家叫Bunker Ramo的私人公司來完成。 1971年2月8日,納斯達克交易系統正式啟動。NASD把500多個做市商的交易終端和位于康涅狄格州的數據中心連接起來,形成一個數據交換網絡,并從OTC股票市場挑選出2500多家規模、業績和成長性都名列前茅的股票,規定做市商把這些精選出的股票報價列示于該系統,供投資者參考。 1975年,NASD提出了納斯達克的上市標準,規定只有在納斯達克上市的股票才能在該系統報價,至此,納斯達克徹底割斷了與其它OTC股票的聯系,成為一個完全獨立的上市場所。1976年,NASD收回了該系統的經營權,開始由NASD親自運作。1982—1986年,NASD又把在納斯達克系統中報價的高市值股票同其它小型股票分離開來,組建了納斯達克全美市場(大約3300多只股票)和納斯達克小型資本市場(大約1400多只),從而形成了兩個層次的上市場所。 納斯達克全美市場和納斯達克小型資本市場仍在一個報價系統中進行報價,都屬于全國性市場,只是NASD針對這兩個市場規定了不同的上市標準(小型資本市場的上市標準明顯低于納斯達克全國市場)。如果某只在納斯達克全美市場上市的股票已不能滿足這個市場的上市條件,那么它可以被移到納斯達克小型市場中去,反之亦然。同樣,如果納斯達克小型資本市場上的股票不能滿足這個市場的上市條件,NASD會將它從納斯達克市場上摘牌,并把它轉移到OTCBB系統中來。當然,這個過程也可以反向操作。 圖2:北美和亞洲部分創業板市場2005年8月平均日成交量(億股)

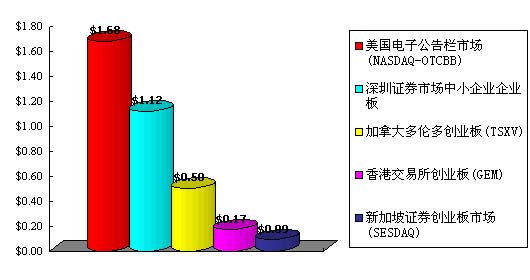

目前國內對納斯達克股票市場存在幾種錯誤理解。首先,絕大多數人認為納斯達克是一個二板市場,而實際上,只有納斯達克小型資本市場才能勉強被稱為二板市場。但依筆者之見,美國真正的二板市場是其國內兩個OTC股票報價系統,或更準確地說,是它的OTCBB板塊和粉紅單板塊。雖然OTCBB市場和粉紅單市場只是兩個獨立的OTC股票報價系統(它們本身不具有上市場所的概念),但是,由這兩個板塊的股票構成的市場卻更接近于我們所理解的“二板”概念。 圖3:北美和亞洲部分創業板市場2005年8月平均日成交量(億美元)

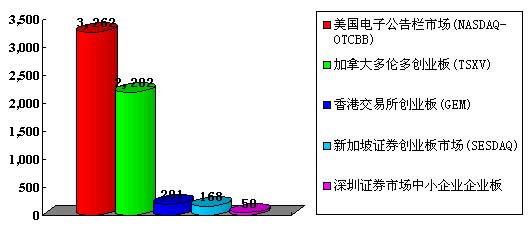

其次,大多數人認為納斯達克市場是高科技企業的上市場所,實際上這種認識非常不準確。由于納斯達克市場是從美國OTC股票市場脫胎而出的,所以歷史較長的納斯達克股票的前身大都是中小企業。而這些中小企業之所以能在很短的時間內發展成為世界級的巨型企業,就是因為它們一開始就是一些高科技公司,即具有高成長性,從而能從為數眾多的OTC中小企業中脫穎而出。這也是為什么目前高科技企業在納斯達克市場占有很高比重的主要原因。但是,自1975年NASD制定了納斯達克上市標準之后,特別是1982年納斯達克分成了全國市場和小型資本市場之后,任何企業只要能滿足兩個層次市場中任意一個市場的上市條件(并認可它們所采用的做市商交易制度),都可以選擇在納斯達克上市,并不是只有高科技企業才可以選擇在納斯達克上市。 再者,部分學者把納斯達克看成是一個四層次的資本市場(即納斯達克全國市場、納斯達克小型資本市場、OTCBB市場和粉紅單市場),這也是對納斯達克的一大誤解。實際上,納斯達克只有兩個層次,即納斯達克全國市場(供大企業上市的場所)和納斯達克小型資本市場(供中小企業上市的場所)。雖然納斯達克本質上是一個OTC市場,但是,它和其它OTC市場股票是完全隔離的,我們更應該把它看成是兩個“交易所市場”(其分工類似于NYSE和AMEX兩個交易所),只是它們的交易制度采用的是做市商制度,而NYSE和AMEX則采用的是集中化的拍賣競價制度。根據NASD的相關規定,凡在納斯達克市場上市的公司股票,最少要有兩家以上的做市商為其報價,平均而言,納斯達克市場每一種證券有12家做市商,有的則高達40—60家。納斯達克在全球各地裝置了20多萬臺計算機銷售終端,共有大約250多家做市商向世界各個角落的交易商、基金經理和經紀人傳送5000多種證券的全面報價和最新交易信息。 雖然OTCBB是歸美國證券商協會管理的一個股票報價系統(OTCBB報價系統與粉紅單報價系統相比有更嚴格的信息披露要求),但我們不應該把OTCBB和粉紅單市場看成是兩個層次的市場。原因很簡單,這兩個報價系統都不具有“上市場所”的概念,所以它們之間不可能存在上市標準的差異性問題。實際上,在這兩個報價系統列示的股票并沒有任何實質性差異。 粉紅單報價系統(創建于1913年)的歷史要遠遠早于OTCBB系統,它是由一家專門從事印刷和出版業務的私人公司向美國證券交易商提供的一種股票報價服務(報價印刷在粉紅色的紙張上,向全國發行)。直至1999年,它才開始采用實時電子報價系統。而OTCBB報價系統則是由美國證券商協會(NASD)于1990年創建的電子報價系統。其目的有兩個:一是向無法在納斯達克上市的OTC股票提供一個實時電子報價的平臺;二是為從納斯達克小型資本市場摘牌的股票提供一個繼續報價的場所。 圖4:北美和亞洲部分創業板市場2005年8月上市公司數

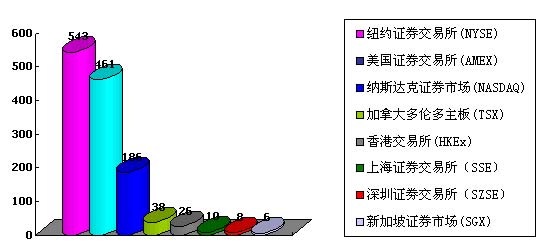

在1999年1月之前,監管部門并沒有針對OTCBB系統的股票提出特別的信息披露要求,但隨著一系列利用虛假信息炒作股票的事件發生,美國SEC規定,所有在OTCBB上報價的OTC股票必須滿足一定的信息披露要求。如果在OTCBB上報價的股票不能滿足監管者的信息披露要求,它們將被NASD摘牌(摘牌后可繼續在粉紅單電子報價系統上報價)。目前在OTCBB市場掛牌的股票已經從最初的6600多只銳減到3305只,而在粉紅單市場掛牌的股票則在不斷增加,目前已達到6664只。 第三,深交所的中小企業板不可能成為中國未來的納斯達克。國內大多數人士都將深交所的中小企業板看作是中國未來的納斯達克,這是一個非常有害的誤解。首先,納斯達克市場由兩部分組成,其中納斯達克全美市場是一個不折不扣的主板市場。只有納斯達克小型資本市場才能勉強和深交所的中小企業板對應起來。其次,這兩個市場所采用的交易制度存在巨大差異,納斯達克采用的是做市商的交易制度,而深交所采用的則是標準的集中竟價拍賣制度。未來最有可能和深交所中小企業板相對應的市場是“美國證券交易所”市場(AMEX),因為它們都是向中小企業提供上市服務的全國性市場,同時,它們所采用的交易制度也都是集中化的拍賣競價制度。 3. 正確認識美國的多層次股票市場 圖5:北美及亞洲部分主板市場2005年8月各日平均交易額(億美元)

由以上的分析可以看出,我們應該這樣來劃分美國的“多層次“股票市場:第一,紐約證券交易所和納斯達克全國市場構成向大企業提供股權融資的全國性市場;第二,美國證券交易所(AMEX)和納斯達克小型資本市場構成了向中小企業提供股權融資服務的全國性市場;第三,由波士頓股票交易所、芝加哥股票交易所、太平洋股票交易所等地方性股票交易所構成的區域性交易所市場;第四,由OTCBB板塊、粉紅單板塊和灰色OTC股票市場構成的向廣大中小企業提供股權融資的OCT市場。

【發表評論】

|

||||||||||||