║Ņ╚¶╩»Ż║Å─╚½Ū“ĮøØ·¾wŽĄ┐┤├└į¬┘HųĄ | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005─Ļ01į┬11╚š 17:23 ą┬└╦žöĮø | |||||||||

|

ĪĪĪĪŪÕ╚A┤¾īWéźéÉ╠žŲĖĮ╠╩┌ ║Ņ╚¶╩»

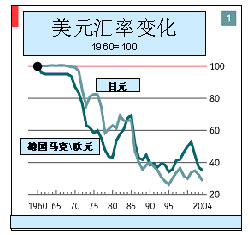

ĪĪĪĪęįę╗░Ń│ŻūRüĒšfŻ¼╚½Ū“ĮøØ·¾wŽĄ╩Ūė╔╚½Ū“┘Qęū¾wŽĄĪó╚½Ū“Į╚┌¾wŽĄ║═╚½Ū“╔·«a¾wŽĄĄ╚╚²éĆ▓┐ĘųĮM│╔Ą─ĪŻÅ─20╩└╝o70─Ļ┤·ųąŲ┌ęįüĒŻ¼ŠC║Žėŗ╦ŃŻ¼├└į¬ęčĮø┘HųĄ┴╦65%ĪŻ(ęŖłD1)ĪŻ▀@

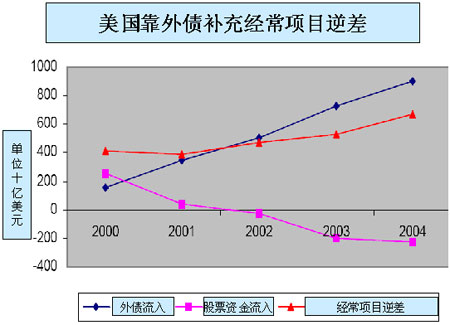

ĪĪĪĪę╗Īó├└ć°═Ōé∙│ų└mį÷╝ė ĪĪĪĪ░l▀_ć°╝ęų«╦∙ęį░l▀_Ż¼╩Ūę“×ķ╦¹éāėąĄ─╩ŪÕXŻ¼├└ć°Ė³æ¬įō╩Ū▀@śėĪŻ╚╗Č°Ż¼╔·╗ŅĖ╗įŻĄ─├└ć°╚╦ę¬┐┐┼eĮĶ═Ōé∙Č╚╚šĪŻ ĪĪĪĪ├└į¬┘HųĄ╩Ū├└ć°▓╗öÓöU┤¾Ą─┘Qęū─µ▓Ņ║═žöš■│ÓūųŽÓ░ķļSĄ─ĪŻō■╣└ėŗŻ¼2000-2004─ĻŻ¼├└ć°Ą─┘Qęū─µ▓ŅĘŁ┴╦ę╗Ę¼Ż¼Å─3780ā|├└į¬į÷╝ėĄĮ6730ā|├└į¬ĪŻ2000─ĻŻ¼žöš■┌AėÓŽÓ«öė┌ć°ā╚┐é«aųĄĄ─2.5%Ż¼2004─ĻŻ¼žöš■│ÓūųŽÓ«öė┌ć°ā╚┐é«aųĄĄ─4%ĪŻ▀@Š═╩Ū╦∙ų^Ą─ļp│Óūų¼FŽ¾ĪŻ ĪĪĪĪ▒M╣▄├└į¬ę╗┘Hį┘┘HŻ¼├└ć°Ą─┘Qęū─µ▓Ņģsėąį÷¤o£pŻ¼ė╔┤╦įņ│╔Ą─Įø│ŻĒŚ─┐─µ▓ŅŻ¼Å─2000─ĻĄ─4130ā|├└į¬į÷╝ėĄĮ2004─ĻĄ─6790ā|├└į¬ĪŻ╚ń┤╦Š▐┤¾Ą─┘YĮ╚▒┐┌ūį╚╗╩Ūė╔ć°═Ō┘YĮĄ─┴„╚ļüĒČ[ča(ęŖłD2)ĪŻ2000─ĻĄĮ2004─ĻŻ¼├└ć°Ą─ć°═Ō┘YĮ├┐─ĻĄ─ā¶┴„╚ļÅ─4771ā|├└į¬į÷╝ėĄĮ5694ā|├└į¬ĪŻ▀@ą®┘YĮÅ─║╬Č°üĒŻ┐ė╔ė┌└¹┬╩Ų½Ą═Ż¼╝ėų«ĮøØ·▓╗Š░ÜŌī¦ų┬╩šęµ┬╩Ž┬ĮĄŻ¼╦Į╚╦┘Y▒Š│Ę┘YĪŻ├└ć°Ą─╣╔Ų▒═Č┘Y┴„╚ļÅ─2000─ĻĄ─931ā|├└į¬ūā×ķ2004─Ļ┴„│÷980ā|├└į¬Ż¼ų▒Įė═Č┘YÅ─┴„╚ļ16210ā|├└į¬ūā×ķ┴„│÷1308ā|├└į¬Ż¼ė┌╩Ūę¬┐┐┼eĮĶ═Ōé∙ĪŻŲõ╦¹ć°╝ęš■Ė«║═╦Į╚╦┘Å┘IĄ─├└ć°ć°Äņ╚»Å─2000─ĻĄ─1015ā|├└į¬į÷╝ėĄĮ2004─ĻĄ─2069ā|├└į¬ĪŻŲõųąŻ¼¢|üåć°╝ę║═Ąžģ^ųąčļŃyąąė├═ŌģRā”éõ┘Å┘IĄ─├└ć°ć°Äņ╚»▓╗öÓį÷╝ėĪŻĮø▀^ČÓ─ĻĘe└█Ż¼├└ć°Ą─ā¶═Ōé∙ęčĮø▀_ĄĮ42690ā|├└į¬ĪŻŲõųąŻ¼═Ōć°ųąčļŃyąą┘Å┘IĄ─ć°Äņ╚»└█Ęe▀_ĄĮ12380ā|├└į¬ĪŻ ĪĪĪĪįŁüĒ╚ń┤╦ŻĪķ¤ŠbĄ─├└ć°╚╦▓óø]ėą┤¾░č├└į¬ų¦ĖČ├┐─Ļ▓╗öÓį÷ķLĄ─▀M┐┌Ż¼Č°╩Ū▀\ė├į┌╚½Ū“Į╚┌¾wŽĄĄ─ų„ī¦Ąž╬╗Ż¼╗©═Ōć°╚╦Ą─ÕXŠS│ųĄ─ĪŻį┌ĮøØ·ĮyėŗęŌ┴x╔ŽŻ¼Įø│ŻĒŚ─┐─µ▓Ņ╩Ū┼cę╗éĆć°╝ęĄ─ā”ąŅ╚▒┐┌ę╗ų┬Ą─ĪŻ├└ć°╩Ū╩└Įń╔Ž╔┘ėąĄ─Ą═ā”ąŅ┬╩ć°╝ęĪŻ╦¹éāūį╝║Ą─ā”ąŅ▓╗ūŃęįų¦ĖČŽ¹┘M║══Č┘YŻ¼ė╔┤╦įņ│╔Š▐┤¾Ą─┘YĮ╚▒┐┌Ż¼╝┤Įø│ŻĒŚ─┐─µ▓ŅĪŻą╬│╔▀@éĆ╚▒┐┌Ą─įŁę“Ż¼│²┴╦├└ć°╚╦ę·│į├«╝ZĄ─Ž¹┘M┴ĢæTų«═ŌŻ¼š■Ė«Ą─žöš■│Óūų╩Ūų„ę¬ę“╦žĪŻ▓╝╩▓š■Ė«╔Ž┼_Įė▀^üĒĄ─╩Ūžöš■┌AėÓĪŻĮø▀^╦──Ļ┤¾╩ų┤¾─_Ąž╗©┘MŻ¼žöš■│Óūų╩«Ęųć└ųžŻ¼╦¹░čÅŖä▌├└į¬š■▓▀Ė─×ķ┘HųĄš■▓▀ĪŻĄ½╩ŪŻ¼Üv╩ĘĄ─Įø“×ūC├„Ż¼Š▐Ņ~═Ōé∙▓ó▓╗─▄ę“┤╦Č°£pŽ┬üĒĪŻ ĪĪĪĪ

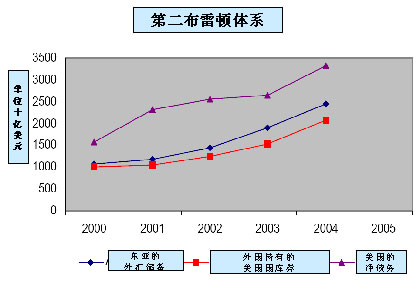

ĪĪĪĪČ■Īó├└ć°Ąž╬╗╩▄ĄĮ╠¶æ ĪĪĪĪ20╩└╝o80─Ļ┤·ęįüĒŻ¼├└į¬ę▓į°Įø│÷¼F▀^╔²ųĄĄ─¼FŽ¾Ż¼Įø│ŻĒŚ─┐─µ▓Ņėą╦∙£p╔┘ĪŻų«╦∙ęį╚ń┤╦Ż¼ę╗╩Ūę“×ķ├└ć°▒Ż│ų┴╦ÅŖä┼Ą─ī”═Ōų▒Įė═Č┘Yä▌Ņ^Ż¼║Ż═Ō└¹ØÖ╩š╚ļį÷╝ėŻ╗Č■╩Ū═©▀^ųžśŗ╚½Ū“╔·«a¾wŽĄŻ¼░č╝ė╣żųŲįņ╔·«a▐DęŲ░lš╣ųąć°╝ę║═Ąžģ^Ż¼╣Ø╝s┴╦╔·«a│╔▒ŠŻ¼╠ßĖ▀┴╦ć°ļHĖéĀÄ┴”Ż¼Ą½╩Ūā”ąŅ╚▒┐┌╚įėąėąį÷¤o£pĪŻ─┐Ū░Ż¼├└ć°Ą─═Ōé∙ęčĮøŽÓ«öė┌ć°ā╚┐é«aųĄĄ─280%Ż¼Ųõ╦«ŲĮęčĮøĮėĮ³░═╬„║═░óĖ∙═ó░l╔·Į╚┌╬ŻÖCĄ─╬ŻļU³cĪŻ▒M╣▄├└ć°┼c▀@ā╔éĆć°╝ęĄ─ŪķørėąäeŻ¼Ą½ę▓ØōĘ³ų°Į╚┌’LļUĪŻČ°ŪęŻ¼├└ć°Ų¾łDęį├└į¬┘HųĄĮŌøQ┘Qęū─µ▓Ņå¢Ņ}įŌė÷ą┬Ą─╠¶æŻ║├└į¬┐╔─▄╩¦╚źć°ļHā”éõžøÄ┼Ąž╬╗ĪŻ ĪĪĪĪ¼Fį┌Ż¼├└į¬┘HųĄŻ¼┼cŲõšf╩Ū×ķ┴╦£p╔┘Įø│ŻĒŚ─┐─µ▓ŅŻ¼▓╗╚ńšf╩Ū×ķ┴╦£p▌p═Ōé∙žōō·ĪŻĄ½╩ŪŻ¼ė╔ė┌├└į¬┘HųĄŻ¼┼cŲõ╦¹žøÄ┼ŽÓ▒╚Ż¼│ųėą├└į¬┘Y«aĄ─ć°╝ę║═éĆ╚╦Ą─žö«aārųĄ£p╔┘ĪŻė┌╩ŪŻ¼Æü╩█├└į¬┘Y«aØu│╔ÜŌ║“ĪŻ2004─Ļ11į┬ĄūŻ¼ČĒ┴_╦╣║═ėĪČ╚─ß╬„üåĄ─ųąčļŃyąąĘųäeą¹▓╝īó£p│ų═ŌģRā”éõųąĄ─├└į¬┘Y«aĪŻę╗Ą®ą╬│╔ČÓ├ūųZą¦æ¬Ż¼Ė„ć°ųąčļŃyąą░č═ŌģRā”éõųąĄ─├└į¬āČōQ×ķŲõ╦¹žøÄ┼Ż¼├└į¬Ą─ć°ļHā”éõžøÄ┼Ąž╬╗īó╬Ż╬Ż┐╔╝░ĪŻę¬ų¬Ą└Ż¼Å─20╩└╝o70─Ļ┤·ųąŲ┌ĄĮ─┐Ū░Ż¼├└į¬į┌╚½Ū“Ą─ć°ļHā”éõžøÄ┼ųąĄ─▒╚ųžęčĮøÅ─80%Ž┬ĮĄĄĮ65%ĪŻ ĪĪĪĪĖ³ę¬├³Ą─╩ŪŻ¼į┌Ė„ć°ųąčļŃyąą┐é╣▓5310ā|├└į¬Ą─═ŌģRā”éõųąėą4410ā|├└į¬ė├ė┌ča│õ├└ć°Ą─Įø│ŻĒŚ─┐─µ▓ŅĪŻ╚ń╣¹├└į¬╩¦╚źć°ļHā”éõžøÄ┼Ąž╬╗Ż¼╦³┐╔─▄├µ┼R┼eé∙¤oķTĄ─╬ŻļUŠ│ĄžĪŻĖ∙ō■╚╦ŅÉÜv╩ĘĮø“ׯ¼▀@ę╗╠ß╩Š▓óĘŪ▓╗┐╔ŽļŽ¾Ż¼Ė³ĘŪ┬¢╚╦┬Ā┬äĪŻ░┤šš╬„ĘĮĄ─ė^³cŻ¼ā╔Ū¦ČÓ─ĻüĒŻ¼╠Äė┌ų„äėĄž╬╗Ą─ć°ļHžøÄ┼ęčĮøĖ³Ą³ČÓ┤╬Ż║Å─╣┼┤·Ą─┴_±RžøÄ┼┤·╠µ░▌š╝═óžøÄ┼Ż¼Å─┤¾╝s60─Ļų«Ū░├└į¬╚Ī┤·ėóµ^│╔×ķć°ļHā”éõžøÄ┼ĪŻ19╩└╝o─®Ż¼├└ć°Ą─ĮøØ·┐é┴┐│¼▀^ėóć°Ż¼│╔×ķ╩└ĮńĄ┌ę╗ĮøØ·ÅŖć°ĪŻĄ½╩ŪŻ¼į┌║¾üĒĄ─40─ĻųąŻ¼ėóć°ę╗ų▒▒Ż│ųā¶é∙ÖÓć°Ą─Ąž╬╗Ż¼ėóµ^╚į╚╗╩Ūć°ļHā”éõžøÄ┼ĪŻų▒ĄĮ20╩└╝o40─Ļ┤·Ż¼ėóć°£S×ķā¶é∙äšć°Ż¼ėóµ^▓┼╩¦╚ź┴╦╬¶╚šĄ─▌x╗═ĪŻÜv╩ĘĄ─Įø“ךf├„Ż¼ā¶é∙ÖÓć°╩ŪøQČ©ć°ļHā”éõžøÄ┼Ąž╬╗Ą─║╦ą─ę“╦žĪŻÜWį¬ģ^ć°╝ęĄ─ĮøØ·┐é┴┐┼c├└ć°▓╗ŽÓ╔ŽŽ┬Ż¼Č°Ūę╠Äė┌ā¶é∙ÖÓć°Ą─ėą└¹Ąž╬╗Ż¼ęčĮøī”├└į¬Ąž╬╗╠ß│÷╠¶æĪŻ╚╦éā▓╗Į¹ę¬å¢Ż║├└ć°įńęč│╔×ķā¶é∙äšć°Ż¼├└į¬Ą─ć°ļHā”éõžøÄ┼Ąž╬╗▀Ć─▄▒Ż│ųČÓŠ├Ż┐ ĪĪĪĪ╚²Īó╚½Ū“¾wŽĄąĶ꬚¹║Ž ĪĪĪĪĮŌøQ├└ć°ė╔Įø│ŻĒŚ─┐─µ▓ŅĦüĒĄ─├└į¬┘HųĄå¢Ņ}ėąę╗éĆé„Įy╦╝┬ĘŻ║ūī├└ć°╚╦į÷╝ėā”ąŅŻ¼┐žųŲŽ¹┘MŻ¼╠žäe╩ŪŽ„£pš■Ė«Ž¹┘MŻ¼Å─Č°Ž¹£ńžöš■│ÓūųĪŻ┐╦┴ųŅDš■Ė«į°Įøėą╦∙ū„×ķŻ¼▓╝╩▓š■Ė«ätū▀┴╦╗žŅ^┬ĘĪŻ┐┤üĒŻ¼┤╦┼e▓╗╩Ū▓╗┐╔ąąŻ¼Č°╩Ū┘Fį┌łį│ųĪŻū„×ķķLŲ┌╚╬䚯¼├└ć°▒žĒÜčžų°▀@Ślé„ĮyĄ└┬Ęū▀Ž┬╚źĪŻĄ½╩ŪŻ¼į┌ĮøØ·╚½Ū“╗»Śl╝■Ž┬Ż¼╬ęéāæ¬įō═¼Ģr┐╝æ]ę╗éĆ╚½Ū“ąįĮŌøQĘĮ░ĖĪŻ ĪĪĪĪ│╔ę▓╩Æ║╬Ż¼öĪę▓╩Æ║╬ĪŻ╝╚╚╗├└į¬┘HųĄ┼c╚½Ū“ĮøØ·¾wŽĄą╬│╔║═░lš╣Ą─▀^│╠├▄ŪąŽÓĻPŻ¼ĮŌøQå¢Ņ}Ą─│÷┬Ę▀Ćį┌ė┌╚½Ū“ĮøØ·¾wŽĄĄ─▀Mę╗▓Įš¹║ŽĪŻ ĪĪĪĪė╔ė┌Š▐Ņ~┘Qęū─µ▓ŅŻ¼├└ć°į┌╚½Ū“┘Qęū¾wŽĄĄ─ų„ī¦Ąž╬╗ęčĮøįŌė÷╠¶æŻ¼ė╔ė┌├└į¬┘HųĄ║═Š▐Ņ~═Ōé∙Ż¼╦³į┌╚½Ū“Į╚┌¾wŽĄų„ī¦Ąž╬╗ę▓├µ┼R╬ŻÖCĪŻę└┐┐╝╝ągŅIŽ╚║═╔·«aĮM┐ŚĘĮ╩ĮŅIŽ╚Ż¼├└ć°į┌╚½Ū“╔·«a¾wŽĄĄ─ų„ī¦Ąž╬╗╦Ų║§▀Ćø]ėąäėōuŻ¼Ą½ę▓å¢Ņ}│╔ČčĪŻ ĪĪĪĪŠ═╚½Ū“┘Qęū¾wŽĄČ°čįŻ¼łį│ųīŹąą╣½ŲĮČ°ūįė╔Ą─ČÓ▀ģ┘Qęū¾wųŲ╩ŪŅ}ųąæ¬ėąų«┴xĪŻ├└ć°├µī”Š▐Ņ~┘Qęū─µ▓ŅŻ¼ūī┘Qęū▒Żūoų„┴x╦└╗ęÅ═╚╝╩Ū¤oØ·ė┌╩┬Ą─ĪŻ×ķ┤╦Ż¼WTO░lš╣╗ž║Žšä┼ąæ¬įō▒M┐ņłAØMĮY╩°ĪŻ ĪĪĪĪŠ═╚½Ū“Į╚┌¾wŽĄČ°čįŻ¼Č■æĮY╩°║¾Ą─ą┬ą═ć°ļHžøÄ┼¾wŽĄŻ¼╝┤▓╝└ūŅD¾wŽĄĄ─Į©┴óŻ¼Ēś└¹ĄžīŹ¼F┴╦├└į¬╚Ī┤·ėóµ^Ą─ć°ļHā”éõžøÄ┼Ąž╬╗Ą─▐DōQĪŻ20╩└╝o80─Ļ┤·Ą─Ī░ÅVł÷ģfūhĪ▒ī”ĘĆČ©«öĢr╩└Įńų„꬞øÄ┼ģR┬╩Ą─▓©äėę▓ėąę╗Č©ū„ė├ĪŻ¼Fį┌Ż¼«öäšų«╝▒╩ŪÆüŚēęįÓÅ×ķ█ųĄ─å╬▀ģų„┴xģR┬╩š■▓▀Ż¼īŹąąų„꬞øÄ┼ģR┬╩Ą─╚½Ū“ČÓ▀ģģfš{Ż¼Ę└ų╣├└į¬┘HųĄ║═├└ć°═Ōé∙žōō·╬Ż╝░╚½Ū“ĮøØ·¾wŽĄĄ─ĘĆČ©ĪŻ ĪĪĪĪŠ═╚½Ū“╔·«a¾wŽĄČ°čįŻ¼├└ć°Ų¾śIųžśŗ╚½Ū“╔·«a¾wŽĄŻ¼¢|üå░lš╣ųąć°╝ę║═Ąžģ^│╔×ķ╝ė╣żųŲįņ╔·«aĄ─ų„ꬥžė“Ż¼┤¾┴┐ųŲ│╔ŲĘ▌ö╚ļ├└ć°Ż¼ī”├└┘Qęū│÷¼F┴╦Š▐Ņ~Ēś▓ŅĪŻė┌╩ŪŻ¼ėą├└ć°īWš▀╠ß│÷┴╦ę╗éĆ├¹×ķĪ░Ą┌Č■▓╝└ūŅD¾wŽĄĪ▒Ą─ĮŌøQĘĮ░ĖŻ¼ā╚╚▌╩Ūė├¢|üåĄ─│÷┐┌┘ŹüĒĄ─═ŌģRā”éõų¦│ų├└ć°Ą─═Ōé∙(ęŖłD3)ĪŻīŹļH╔ŽŻ¼▀@╩Ūę╗éĆ¼Fį┌ęčĮøīŹąąĄ─▐kĘ©ĪŻę╗ĘĮ├µŻ¼¢|üåć°╝ę║═Ąžģ^╔·«aųŲ│╔ŲĘ╣®├└ć°╚╦ŽĒė├Ż╗┴Ēę╗ĘĮ├µŻ¼▀Ćę¬¢|üå╚╦×ķ┤╦┘Iå╬ĪŻ╠ņŽ┬──ėą╚ń┤╦▒Ńę╦Ą─╩┬ŪķŻĪ

ĪĪĪĪį┌╚½Ū“╔·«a¾wŽĄųąŻ¼├└ć°Ų¾śIšŲ╬šų°╝╝ąg║═ĀIõNŪ■Ą└Ż¼░lš╣ųąć°╝ęų╗Å─╩┬╝ė╣żųŲįņ╔·«aĪŻ├└ć°Ų¾śIī”▐Dūī╝╝ąg║═įEĖ[╩«Ęų┴▀å▌ĪŻĖ³ėą╔§š▀Ż¼├└ć°š■Ė«▀Ćć└Ė±Ž▐ųŲ╝╝ąg▐DūīŻ¼īŹąą┐┴┐╠Ą─žø╬’║═Ę■äš│÷┐┌Ž▐ųŲš■▓▀ĪŻį┌ŽÓ«ö┤¾│╠Č╚╔ŽŻ¼├└ć°Ą─┘Qęū─µ▓Ņ╩Ū▀@ą®│÷┐┌šŽĄKįņ│╔Ą─Ż¼ųą├└─┐Ū░Ą─┘QęūĖ±ŠųŠ═╩Ū╚ń┤╦ĪŻ│÷ė┌¬M░»Ą─š■ų╬└¹ęµ┐╝æ]Ż¼├└ć°łį│ų┤╦š■▓▀ČÓ─ĻŻ¼¤o«Éė┌ū„└Oūį┐`ĪŻāH┐┐╚½Ū“Į╚┌¾wŽĄĄ─┘YĮŻ¼├└ć°Ą─┬ĘįĮū▀įĮšŁĪŻ╚ń╣¹Å─š¹║Ž╚½Ū“╔·«a¾wŽĄ│÷░lŻ¼├└ć°─▄ē“Ę┼ķ_╝╝ąg│÷┐┌Ż¼╚ĪŽ¹│÷┐┌Ž▐ųŲŻ¼▓╗Ą½┐╔ęįį÷╝ė╝╝ąg╩š╚ļŻ¼ę▓┐╔ęįį÷╝ė├└ć°Ų¾śIį┌╚½Ū“╔·«a¾wŽĄĄ─└¹ØÖ╩š╚ļŻ¼Įø│ŻĒŚ─┐─µ▓ŅŠ═┐╔═¹┐sąĪĪŻ ĪĪĪĪĪ░ŚlŚlĄ└┬Ę═©┴_±RĪ▒ĪŻ╚½Ū“ąįĮŌøQĘĮ░Ė▓╗āH╩Ūę╗éĆĮøØ·å¢Ņ}Ż¼ę▓╩Ūš■ų╬å¢Ņ}Ż╗▓╗Ą½╩Ū╚½Ū“┘Qęū¾wŽĄ║═╚½Ū“Į╚┌¾wŽĄĄ─å¢Ņ}Ż¼ę▓╩Ū╚½Ū“╔·«a¾wŽĄĄ─å¢Ņ}ĪŻÆüŚēš■ų╬Ų½ęŖŻ¼╚½├µš¹║Ž╚½Ū“ĮøØ·¾wŽĄĄ─╚²éĆĮM│╔▓┐ĘųŻ¼▓┼─▄īżšęĄĮĮŌøQ├└į¬┘HųĄ║═├└ć°Š▐Ņ~═Ōé∙å¢Ņ}Ą─ą┬ĘĮ░ĖŻ¼ė├į÷╝ėć°ā╚ā”ąŅĪóē║┐sć°ā╚Ž¹┘MĄ─▐kĘ©Š═Ė³─▄ūÓą¦ĪŻ

|

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ĮøØ·īW╚╦ > ĮøØ·īW╚╦--║Ņ╚¶╩» > š²╬─ |

|

ĪĪ

ĪĪ

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5174ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|