|

|

|

—Ž––ŖÄ”–é◊Ów◊”Źóhttp://www.sina.com.cn 2007ńÍ11‘¬28»’ 02:40 ÷–áÝ◊C»ĮĺW-…Ōļ£◊C»Įąů

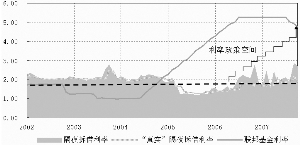

°°°°  °°°°°—–žļģÔw °°°°ťL∆ŕ“‘ĀŪĪĽ—Ž––°ĘĆWĹÁļÕ∑÷őŲéüāÉňý”Ď’ďĶń“ĽāÄÜĖÓ} «÷–√ņņŻ≤Ó(÷ł√ņáݬďįÓĽýĹūņŻ¬ úp»•÷–áÝņŻ¬ £¨“‘Ō¬ŌŗÕ¨)£ļ“Ľ∑N”^Łc «÷–√ņņŻ≤ÓĪōŪöěť’ż£¨∑ŮĄtēĢéßĀŪłŁīů“éń£ĶńŔYĪĺŃų»Ž£¨ľ”Ą°ÖR¬ …Ō…żĶń∑ý∂»°£ŃŪ“Ľ∑N”^Łc’żļ√Ōŗ∑ī£¨ŔYĪĺŃų»ŽŇc÷–√ņņŻ≤ÓĽýĪĺüoÍP£¨—Ž––łŁĎ™‘ďÍP◊ĘáÝɻծ√õ£¨ľ”ŌĘ≤Ľ–Ť“™Ņī√ņáݬďįÓĽýĹūņŻ¬ °£ °°°°ĻP’Ŗ’Jěť£¨É…∑N”^Łc÷ģ†éĆćŽH…Ō…śľįĶĹōõéŇ’Ģ≤Ŗ–Ť≤Ľ–Ť“™™öŃĘ–‘“‘ľįń‹≤Ľń‹™öŃĘĶńÜĖÓ}£¨Īĺőń≤Ľ”Ť…Ó»Ž”Ď’ď°£Ķęüo’ď»Áļő£¨»ÁĻŻ÷–√ņņŻ≤Óěťōď£¨Ć¶»ň√ŮéŇ…ż÷ĶĆĘ∆ūĶĹ°įĽū…ŌĚ≤”Õ°ĪĶń◊ų”√£¨ňý“‘ĻP’Ŗ’Jěť‘ŕģĒ«įĶńĹõĚķ≠hĺ≥Ō¬£¨—Ž––÷Ń…Ŕ–Ť“™Ī£≥÷÷–√ņņŻ≤Óěť’ż°£ °°°°ĪMĻ‹÷–√ņņŻ≤ÓÓlÓlĪĽŐŠľį£¨Ķę÷–√ņņŻ≤ÓĶń∂®Ńx“Ľ÷Ī∑«≥£ļ¨ļż£¨√ņ‘™ņŻ¬ Ņ…“‘Ŗx»°¬ďįÓĽýĹūņŻ¬ £¨1ńÍ∆ŕ√ņ‘™LIBORņŻ¬ £¨÷–áÝņŻ¬ Ąt”–∂ŗ∑NŖxďŮ£ļ—Ž∆ĪņŻ¬ (“ĽľČ –ąŲįl––ņŻ¬ £¨“‘Ō¬ŌŗÕ¨)£¨“ĽńÍ∆ŕ∂®∆ŕīśŅÓ£¨łŰ“Ļ≤ūĹŤņŻ¬ °£—Ž∆ĪņŻ¬ ļÕ“ĽńÍ∂®∆ŕīśŅÓņŻ¬ ∂ľŅ…“‘Ņī◊ų”…—Ž––’{ŅōĶńņŻ¬ ◊ÉŃŅ£¨łŰ“Ļ≤ūĹŤņŻ¬ ĄtłŁ∂ŗĶō∑ī”≥Ńň –ąŲŔYĹūĻ©–Ť†Óõr°£ °°°°÷–√ņņŻ≤ÓŹń2005ńÍ3‘¬∑›ť_ ľěť’ż£¨∆šļů“Ľ÷ĪĪ£≥÷“Ľ∂®ĶńņŻ≤Ó∑ý∂»£¨2007ńÍť_ ľ‘ďņŻ≤Óňģ∆Ĺť_ ľŅs–°°£Ķę÷ĶĶ√◊Ę“‚Ķń «£¨”√≤ĽÕ¨Óź–ÕĶńņŻ¬ ĀŪ”čň„≥ŲĶń÷–√ņņŻ≤Óīů–°≤Ľ“Ľ£¨1ńÍ∂®∆ŕīśŅÓ◊Ó–°£¨łŰ“Ļ≤ūĹŤņŻ¬ ◊Óīů°£ °°°°ĻP’Ŗ’Jěť£¨Ŗx»°÷–√ņņŻ≤Ó÷łėňĶń‘≠Ąt «É…∑NņŻ¬ ĪōŪö «Õ¨∑NÓź–ÕĶńņŻ¬ £¨∑ŮĄtņŻ≤Ó÷–ĺÕŅ…ń‹įŁļ¨“Ľ–©°į‘Ž¬ē°Ī£¨ľ»”įŪĎ—Ž––ƶņŻ≤Óňģ∆ĹĶńŇ–Ēŗ£¨“≤”įŪĎĹū»ŕôCėčƶ—Ž––ōõéŇ’Ģ≤ŖĶńÓA∆ŕ°£ °°°°÷–√ņņŻ≤ÓŅ…“‘”–“‘Ō¬é◊∑NŖxďŮ£ļ(1)¬ďįÓĽýĹūņŻ¬ Ňc÷–áÝ„y––ťgłŰ“Ļ≤ūĹŤņŻ¬ ÷ģ≤Ó°£(2)1ńÍ√ņ‘™LIBORŇc1ńÍ∆ŕ—Ž∆ĪņŻ¬ ÷ģ≤Ó°£(3)1ńÍ√ņ‘™LIBORŇc1ńÍ∆ŕ∂®∆ŕīśŅÓņŻ¬ ÷ģ≤Ó°£ °°°°∂Ý“Ľį„∑÷őŲéüĽÚ’ŖĆW’Ŗ”Ď’ďňý≤…”√Ķń1ńÍ∆ŕ—Ž∆ĪŇc¬ďįÓĽýĹūņŻ¬ ÷ģ≤Ó£¨÷Ľń‹Ņī◊ų «“Ľ∑N÷łėň–‘◊ÉŃŅ£¨”√ĀŪ◊ųěť—Ž––ōõéŇ’Ģ≤ŖŅ’ťgĶń÷ł ĺ£¨Ô@»Ľ÷ĶĶ√…Ő»∂°£ °°°°ÜĖÓ}‘ŕ”ŕ…Ō Ų»ż∑N÷–√ņņŻ≤ÓĶń∂»ŃŅ∑Ĺ Ĺň∆ļű∂ľ”–ĶņņŪ£¨»ÁļőŖxďŮ“Ľ∑NļŌŖmĶńņŻ≤Óńō£Ņ °°°°√ņ‘™ņŻ¬ üo’ď «¬ďįÓĽýĹūņŻ¬ ŖÄ «√ņ‘™LIBORņŻ¬ £¨∂ľ «įl…ķ‘ŕ„y––ťg –ąŲ£¨ĹĽ“◊Žp∑Ĺ“≤ «„y––£¨ĪĺŔ|…Ōěť –ąŲņŻ¬ (ĪMĻ‹ ‹¬ďɶōõéŇ’Ģ≤Ŗ”įŪĎ)°£∂Ý»ň√ŮéŇņŻ¬ ≥żŃňłŰ“Ļ≤ūĹŤņŻ¬ “‘Õ‚£¨—Ž∆ĪņŻ¬ ļÕ∂®∆ŕīśŅÓņŻ¬ ∂ľ≤Ľ « –ąŲņŻ¬ £ļ—Ž∆ĪņŻ¬ «įl…ķ‘ŕ—Ž––Ňc…ŐėI„y––÷ģťg£¨łŁ∂ŗŅ…ń‹”…—Ž––÷ĪĹ”Ņō÷∆°£∂®∆ŕīśŅÓņŻ¬ Ątįl…ķ‘ŕɶĎŰŇc…ŐėI„y––÷ģťg£¨“≤”…—Ž––÷ĪĹ”÷ł∂®°£ °°°°—Ž∆ĪņŻ¬ ļÕ∂®īśņŻ¬ ”…”ŕ°į –ąŲĽĮ°Ī≥…∑÷›^ĶÕ“‘ľįŇc –ąŲņŻ¬ ◊ŖĄ›īś‘ŕ“Ľ∂®Ķń≤Ľ“Ľ÷¬–‘£¨“Úīň≤ĽŖmļŌ◊ųěť”čň„÷–√ņņŻ≤ÓĶń◊ÉŃŅ°£ń«√ī£¨łŰ“Ļ≤ūĹŤņŻ¬ ĺÕ≥…Ńňő®“ĽĶńļÚŖx£¨Ć¶Ď™Ķń£¨√ņ‘™ņŻ¬ “≤ĺÕ÷Ľń‹Ŗx»°¬ďįÓĽýĹūņŻ¬ °£ °°°°Ķę «£¨łŰ“Ļ≤ūĹŤņŻ¬ ÷–“≤Ņ…ń‹įŁļ¨—Ž∆ĪņŻ¬ ļÕ1ńÍ∆ŕ∂®īśņŻ¬ õ]”–Ķń°į‘Ž¬ē°Ī£ļńŅ«į◊ÓÔ@÷ÝĶńŅ…“‘◊RĄeĶń°į‘Ž¬ē°ĪĺÕ «–¬Ļ…įl––“Úňō°£2006ńÍŌ¬įŽńÍĽ÷ŹÕ–¬Ļ…įl––ļÕ¨FĹū…ÍŔŹ“‘ĀŪ£¨–¬Ļ…įl––ĺÕť_ ľ÷ūĚu”įŪĎōõéŇ –ąŲņŻ¬ £¨łýďĢĻP’ŖĶń“ĽŪó—–ĺŅúyň„£¨–¬Ļ…ƶōõéŇ –ąŲ∂Ő∂ňņŻ¬ Ķń”įŪĎŹń10%“—Ĺõ…Ō…żĶĹ50%◊ů”“(“‘7ŐžĽōŔŹņŻ¬ ěťņż)°£∂Ý≤…”√”čŃŅĶń∑Ĺ∑®Ŗ^ěVĶŰōõéŇ –ąŲņŻ¬ ÷–Ķń–¬Ļ…įl––”įŪĎ°£ĺÕŅ…“‘Ķ√ĶĹ°į’śĆć°ĪĶńōõéŇ –ąŲņŻ¬ ňģ∆Ĺ£¨◊ÓĹK“≤Ņ…“‘Ķ√ĶĹ°į’śĆć°ĪĶń÷–√ņņŻ≤Óňģ∆Ĺ°£ °°°°Źń10‘¬∑›Ķń∆Ĺĺýňģ∆ĹĀŪŅī£¨łŰ“Ļ≤ūĹŤņŻ¬ Ķń°į’śĆć°Īňģ∆Ĺěť1.87%£¨Ňc2005ńÍĶń◊ÓĶÕňģ∆ĹŌŗĪ»…Ō…ż∑ý∂»ÉHěť60bp°£ņŻ”√°į’śĆć°ĪĶńłŰ“Ļ≤ūĹŤņŻ¬ ļÕ¬ďįÓĽýĹūņŻ¬ £¨Ņ…“‘Ķ√ĶĹ°į’śĆć°ĪĶń÷–√ņņŻ≤Ó°£ °°°°»ÁĻŻį—Õ®√õŅī◊ų°įĒ≥»ň°Ī£¨į—…żŌĘŅī◊ų «—Ž––ďŰÕňÕ®√õĶń°į◊”Źó°Ī°£”…”ŕ ‹ĶĹ÷–√ņņŻ≤Óěť’żĶńľs Ý£¨—Ž––Ķń◊”ŹóÔ@»Ľ «”–ŌřĶń(Õ¨ēr“≤ «Ą”ĎBĶń)°£ °°°°Źń°į’śĆć°ĪĶń÷–√ņņŻ≤Óňģ∆ĹĀŪŅī£¨Ĺō÷Ń10‘¬∑›Ķńňģ∆Ĺ£¨÷–√ņņŻ≤Ó‘ŕ270bp◊ů”“£¨įī’’√Ņīőľ”ŌĘ27bp”čň„£¨—Ž––◊Ó∂ŗŖÄ”–10īőľ”ŌĘĶńŅ’ťg°£∂Ý≤…”√—Ž∆ĪņŻ¬ ĽÚ’Ŗ1ńÍ∂®∆ŕīśŅÓņŻ¬ ĀŪ”čň„Ķńľ”ŌĘīőĒĶÉH∑÷Ąeěť4īőļÕ3īő°£“≤ĺÕ «’f£¨—Ž––Ķń°į◊”Źó°ĪĒĶńŅ“™≥¨≥Ųő“āÉÕ®≥£ĶńÓA∆ŕ£¨‘ŕ∆šňŻólľĢ≤Ľ◊ÉĶń«ťõrŌ¬(¬ďɶ≤Ľņ^ņmĹĶŌĘ)£¨ņŻ¬ ’Ģ≤Ŗ…–”–“Ľ∂®Ņ’ťg°£ °°°°ģĒ»Ľ£¨…Ō Ų”Ď’ď «Ľý”ŕ°įĒ≥»ň°Īõ]”–≥∑ÕňĶń«įŐŠŌ¬Ķń£¨»ÁĻŻĹõĚķúpňŔ£¨Õ®√õŌ¬ĹĶ£¨ĽÚ’Ŗ—Ž––≤…”√–¬ Ĺ°įőš∆ų°Ī£¨ń«√ī—Ž––“≤”–Ņ…ń‹“ĽŹó≤Ľįl°£ °°°°(◊ų’ŖÜőőĽ£ļŇdėI„y––—–ĺŅŐé)

°ĺ –¬ņňōĒĹõį… °Ņ

≤Ľ÷ß≥÷Flash

|

||||||||||