|

不支持Flash

|

|

|

宏觀經濟景氣度將繼續上升http://www.sina.com.cn 2007年03月30日 08:05 中國證券網-上海證券報

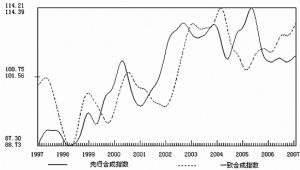

圖1 1997年以來先行與一致合成指數趨勢變動圖

圖2 綜合警情指數冷熱狀態顯示圖

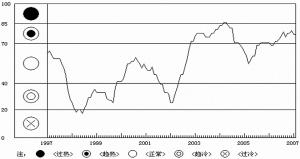

圖3 綜合警情指數趨勢變動圖

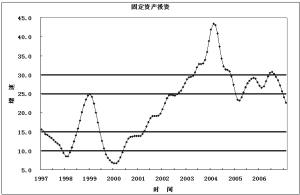

圖4 固定資產投資變動走勢

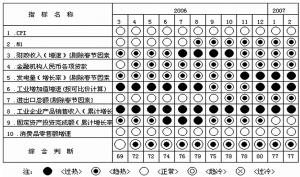

圖5:消費價格指數變動走勢 □國家信息中心 上海證券報 總體策劃 范劍平 國家信息中心預測部主任 程培松 上海證券報副總編輯 課題組長 王遠鴻 國家信息中心預測部處長 鄒民生 上海證券報首席編輯 課題成員 張永軍、程建華、傘鋒、李若愚、徐平生 報告執筆 王遠鴻、傘鋒、李若愚、徐平生 -從組成綜合警情指數的10大指標看,發電量、工業增加值增速和工業企業銷售收入等三個指標處于紅燈區,M1、財政收入、金融機構各項人民幣貸款增速、進出口總額等四個指標處于黃燈區,CPI、固定資產投資增速、消費品零售額增速三個指標處于綠燈區。 -綜合各個警情指標所處的區間看,當前宏觀經濟仍然繼續保持著又好又快的運行態勢。盡管發電量、工業增加值增速和工業企業銷售收入等三個指標仍處于過熱狀態,但固定資產投資增速已經回落到正常區間。如果這種狀況能夠持續下去,經濟增長速度也會逐漸由趨熱狀態轉向正常狀態。盡管M1增速和人民幣各項貸款增速仍處于趨熱狀態,但CPI仍處于正常狀態,表明盡管金融指標的增速仍然較高,但經濟高增長、低通脹的運行態勢仍然繼續得以保持。 -根據1、2月份宏觀經濟數據以及先行、一致指數走勢判斷,今年一季度經濟增長速度將達到11%左右,全年經濟增長仍會保持在較高的水平。 一、先行指數與一致指數同時上揚,宏觀經濟處在上行通道 1、先行與一致指數保持上升態勢,經濟增長穩中加快。今年前兩個月,綜合反映宏觀經濟運行情況的一致合成指數出現回升,改變了去年下半年以來穩中略降的態勢,從而與描述未來經濟走勢的先行指數方向一致,表明當前經濟運行仍處于平穩較快的運行區間(見圖1)。 今年前兩個月,在組成一致合成指數的指標中,盡管固定資產投資的增速出現一定程度的下降,但由于工業增加值增速和狹義貨幣M1增速都保持較快增長,發電量增速也比去年明顯上升,由此導致一致合成指數出現比較強勁的上升勢頭。 今年前兩個月,在組成先行合成指數的指標中,受鋼產量、生鐵產量增長的拉動,先行指數繼續上行。受進出口總額增長和企業效益繼續增長等因素的影響,沿海港口貨物吞吐量和產成品資金占用一改去年下半年以來逐漸走低的趨勢,走勢基本平穩。受國內市場鋼材價格上漲較快的影響,未來一段時期鋼鐵產量仍將繼續保持較快增長。根據先行指數與一致指數領先滯后關系的判斷,至少在上半年內,宏觀經濟景氣狀況將繼續上升,經濟總體運行趨勢將有所加快。 2、綜合警情指數繼續處于黃燈區,宏觀經濟仍處于健康發展的軌道。對組成綜合警情指數的十個重要指標的監測結果表明,今年2月份描述宏觀經濟景氣狀況的綜合警情指數仍處于黃燈區,綜合得分與前幾個月相比處于中間位置,表明宏觀經濟仍處在較高的景氣區間(見圖2、圖3)。 從組成綜合警情指數的10大指標看,發電量、工業增加值增速和工業企業銷售收入等三個指標處于紅燈區,M1、財政收入、金融機構各項人民幣貸款增速、進出口總額等四個指標處于黃燈區,CPI、固定資產投資增速、消費品零售額增速三個指標處于綠燈區。 綜合各個警情指標所處的區間看,當前宏觀經濟仍然繼續保持著又好又快的運行態勢。首先,盡管發電量、工業增加值增速和工業企業銷售收入等三個指標仍處于過熱狀態,但固定資產投資增速已經回落到正常區間。如果這種狀況能夠持續下去,經濟增長速度也會逐漸由趨熱狀態轉向正常狀態。其次,盡管M1增速和人民幣各項貸款增速仍處于趨熱狀態,但CPI仍處于正常狀態,表明盡管金融指標的增速仍然較高,但經濟高增長、低通脹的運行態勢仍然繼續得以保持。第三,財政收入和工業企業銷售收入處于紅燈區,表明當前的經濟增長無論是從宏觀效益(財政收入)還是微觀效益(企業銷售收入)看,都保持良好的運行態勢。 3、今年經濟增長速度仍將保持在較高的水平。根據1、2月份宏觀經濟數據以及先行、一致指數走勢判斷,今年一季度經濟增長速度將達到11%左右,全年經濟增長仍會保持在較高的水平。其主要判斷依據是: 首先,居民消費繼續保持較快的增長,這是連續四年經濟快速增長和居民收入不斷提高的結果。2006年農村居民人均純收入3587元,扣除價格上漲因素,比上年實際增長7.4%,創下近年來的新高。其次,投資回落到一個較為合理的區間,投資結構正在改善。1-2月份城鎮固定資產投資同比增長23.4%,漲幅比去年同期回落3.2個百分點。再次,出口繼續保持快速增長,出口結構不斷升級,這對消化近年來過剩產能、促進企業效益提高具有重要意義。1-2月份外貿進出口總值2978億美元,比去年同期增長31.6%。從長期趨勢看,盡管貿易摩擦會不斷激化,但我國出口仍將保持較快的增長。 二、主要經濟景氣指標變動情況 1、工業生產明顯提速,工業增加值處于紅燈區。今年1-2月份,規模以上工業增加值同比增長18.5%,比去年同期高2.3個百分點,增幅創下1999年以來同期最高水平。經過季節調整后,工業增加值增速在紅燈區持續上揚。工業生產快速增長是消化近年來所積累的過剩生產能力的結果,同時也表明作為微觀經濟主體的工業企業生產積極性很高。分工業類型看,重工業增速回升是造成工業生產提速的主要原因。前兩個月,重工業增加值同比增長20%,增幅比去年同期高2.9個百分點;輕工業增加值同比增長15.2%,增幅比去年同期高1個百分點。輕重工業增速差距為4.8個百分點,較去年同期擴大1.9個百分點。前兩個月,煤炭、冶金、有色、建材、化工和機械部門工業產值增長表現突出,同比分別增長19.5%、28.4%、22.7%、24.5%、21.9%和24.3%。 2、固定資產投資增幅延續小幅回落態勢,進入綠燈區。1-2月份,城鎮固定資產投資同比增長23.4%,增幅比去年同期低3.2個百分點,比去年全年低1.1個百分點。這一增速不僅是2002年以來同期最低水平,也是2003年以來月度累計同比增速中的最低水平。經過季節調整后,固定資產投資增速持續下降,目前處于綠燈區。從項目隸屬關系看,地方項目投資增速有所下降,中央項目投資增速在回升。1-2月份中央項目投資同比增長21.7%,增幅比去年同期高2.4個百分點;地方項目投資同比增長23.6%,增幅比去年同期低3.9個百分點。受去年嚴格控制新開工項目的調控影響,前兩個月新開工項目10061個,同比減少1662個;新開工項目計劃總投資4072億元,同比下降35.8%。從前兩個月各行業投資增長情況來看,與建設社會主義新農村有關的農副產品加工業、與作為經濟發展瓶頸的鐵路運輸業、與發展裝備制造業相關的通用設備制造業等均有較快增長,存在產能過剩的煉焦行業投資增速明顯下降(見圖4)。 3、消費名義增速明顯提高,經季節調整后在綠燈區小幅上升。1-2月,社會消費品零售總額同比增長14.7%,比去年同期高2.2個百分點。剔除物價因素,實際增長12.6%,比去年同期高0.9個百分點。經季節調整后,消費增速穩步回升,目前接近綠燈區上沿。 4、進出口總額增速持續上升,處于黃燈區。1-2月份進出口總值同比增長31.6%,其中出口增長41.5%,比去年同期高16.1個百分點;進口增長20.6%,比去年同期低6.7個百分點。前兩個月累計實現貿易順差396.1億美元,同比增加276億美元,增長2.3倍,創下同期歷史最高水平。經過季節調整后,進出口增速持續上升,處于黃燈區,但已接近紅燈區上沿。 5、CPI漲幅持續反彈,仍處于綠燈區。1-2月份,CPI累計同比上漲2.4%,漲幅比去年同期高1個百分點。經過季節調整后,CPI預警指標小幅上升,處于綠燈區。食品價格上漲是CPI漲幅反彈的主要原因。2006年10月下旬以后,在國際市場糧價大幅上漲的背景下,受市場階段性有效供給緊張影響,小麥、面粉價格出現較大幅度上漲并帶動其他品種價格也有所上升,糧食價格出現快速上漲,并于12月中旬達到最大漲幅(見圖5)。 6、企業銷售收入在紅燈區向上運行。前兩個月規模以上工業實現主營業務收入48764億元,同比增長27.7%,經季節調整后,企業銷售收入增速在紅燈區持續向上運行,表明規模以上工業企業經營進一步向好。1-2月份,全國規模以上工業企業實現利潤2932億元,比上年同期增長高達43.8%。工業經濟效益綜合指數186.51,比上年同期提高20.65點。 7、發電量增速持續提高,移 動平均后增速在紅燈區持續上行。今年前兩個月,規模以上發電企業發電量4479.7億度,同比增長達16.6%,經季節調整后,發電量增速在紅燈區持續上行。其中,火電企業發電3958.8億度,同比提高18.2%。 8、M1增長持續提速,已接近紅燈區下沿。M1余額同比增長21%,比上月上升0.8個百分,比去年同期高8.4個百分點。經季節調整后M1增速持續上升,仍處于黃燈區,但已經非常接近紅燈區下沿。2月末M2余額同比增長17.8%,比上月上升1.9個百分點,比去年同期低1個百分點。 9、人民幣貸款投放反彈顯著,經季節調整后增速處于黃燈區。2月末,人民幣各項貸款余額同比增長17.2%,增幅比上月高1.2個百分點,比去年同期高3.1個百分點。經季節調整后,人民幣貸款增速預警指標持續上升,仍處于黃燈區。1-2月份人民幣貸款累計增加9800億元,同比多增2636億元。前兩個月信貸高增長既有宏觀經濟快速增長的原因,也有商業銀行積極放貸的原因。前兩個月內新增貸款規模顯著反彈說明微觀經濟主體投資和消費的信貸需求持續旺盛,而股市的火爆也吸引了部分信貸資金,加大了信貸需求,企業或個人通過抵押貸款融出資金進入股市的規模不可小視。 10、財政收入保持較快增長,處于黃燈區。1-2月,財政收入仍保持較快增長。經過季節調整后,財政收入增速預警指標穩定在黃燈區內。 金融市場與證券市場運行 一、貨幣與債券市場 1、央行公開市場操作因春節凈投放貨幣。2月份,央行發行3年期央票、1年期央票、3個月期央票各兩期,合計1520億元,此外還有逆回購到期900億元,共回籠貨幣2420億元,比上月減少8030億元。當月,央行共投放資金6280億元,比上月增加1340億元。其中,央行票據到期3980億元,正回購到期1400億元,逆回購900億元。投放與回籠相抵,當月央行凈投放貨幣3860億元。 從央行票據發行利率來看,1年期央票和3個月期央票發行利率均保持穩定,3年期央票發行利率略有上升,由3.02%提高到3.06%。 2、銀行間市場人民幣交易活躍,市場利率水平有所上升。2月份銀行間市場人民幣交易成交29669億元,日均成交1745億元,日均成交同比增長87.5%,同比多成交814億元。當月銀行間市場同業拆借月加權平均利率2.67%,比上月末高0.81個百分點,比去年同期高1.09個百分點,質押式債券回購月加權平均利率2.77%,比上月末高1.11個百分點,比去年同期高1.42個百分點。 3、中債總指數波動下行,收益率曲線全面上移。2月份,中債總指數先抑后揚,最終波動下行。當月債券市場走勢總體可分為三個階段:1-12日為下跌階段,跌0.1801點,12-25日為上揚階段,微漲0.1536點,25-28日為下跌階段,3日內跌0.0361點,債市收益率曲線全面上移。 4、銀行間債市發行規模略有減少。2月份,銀行間債券一級市場發行總量為1936.50億元,發行規模比上月減少5785.9億元,降幅達74.92%。 5、銀行間債市交易量有所減少。2月份,銀行間市場現券交易結算4704筆、5778.78億元,分別比上月下降33%和40.51%。當月銀行間質押式回購共結算5276筆、23778.86億元,筆數和結算量分別下降11%和6.65%。當月買斷式回購共結算88筆、162.03億元,比上月減少4筆、0.63.4億元。 6、交易所市場成交量繼續萎縮。2月份,交易所國債市場國債指數波動下行,月初開盤114.9795點,月末收于114.3299點,月末較月初上跌0.6496點。上海證券交易所國債現券和回購成交量繼續萎縮,當月成交1269.12億元(金額),較上月減少131.58億元,下降9.4%。 二、股票市場 1、股票發行節奏有所放慢,融資額突飛猛進。2007年前兩個月,與2006年最后兩個月IPO市場單月發行16家或17家相比,A股市場IPO發行節奏有所放慢,共有20家公司完成首發募集。但是,IPO市場的融資規模卻絲毫不遜色,首發方式累計融資高達618.2億元,為2006年全年IPO總額的37.64%。再融資方面,2007年前兩個月,共有19家上市公司實施了再融資,累計融資142.91億元,僅為2006年再融資總額的12%。其中,17家公司采用了定向增發的方式,定向增發成為目前再融資市場的主力軍,是整體上市最為重要的載體。 2、股指高位震蕩,市場交投活躍。經過2006年全年高達130%的上漲后,A股市場估值大幅提高,市場累積了巨大獲利盤,市場分歧加大,高位劇烈震蕩、成交猛增成為市場運行的本質特征。 新年開市伊始,上證綜指先是高位寬幅震蕩上行,后迅速大幅下挫后穩步走高,于春節前沖上3000點。2月27日則狂跌268.81點,跌幅8.84%,創下1996年12月以來單日最大跌幅,2月28日則又大漲近4%。盡管市場劇烈震蕩,市場重心卻在穩步提高,基本都在2006年最高點位以上運行。2007年前兩個月35個交易日,A股市場股票成交金額高達43016億元,比上年同期提高497%,日均成交1229億元,比上年提高463%。 3、投資者投資股市熱情持續高漲。2007年前兩個月,投資者開戶持續飆升。2007年1月,股票市場新增開戶數達3257720戶,其中新增A股賬戶數為1380837戶,新增基金賬戶數達1853538戶。2007年2月,市場新增開戶數1274145戶,其中新增A股賬戶數為869812戶,新增基金賬戶數為393530戶。 對策 五大政策建議 1、運用多種貨幣政策工具,特別是通過提高人民幣匯率對一籃子貨幣的彈性,把好抑制流動性過剩的第一道關口。抑制流動性過剩可以采取多種政策工具,包括目前已經采取的公開市場操作、提高金融機構存款準備金率,以及提高人民幣存貸款利率等措施。近年來央行通過運用這些政策工具,在回收過剩的流動性方面已經取得了較好的效果,由于這些政策工具還有一定的操作空間,央行仍將繼續通過發行央行票據、提高存款準備金率,甚至加息等多種途徑來抑制流動性過剩。我們認為,流動性過剩是內外經濟不平衡的結果,改變這種不平衡的一個重要手段就是增強人民幣匯率的彈性。增強人民幣匯率彈性不僅是應對流動性過剩的有效手段,而且從長期看也是增強中國經濟抵御外部沖擊能力的重要途徑。在人民幣匯率針對一籃子貨幣實行浮動匯率的體制下,不僅應提高人民幣匯率對美元的彈性,而且也應該提高人民幣匯率對籃子內其余貨幣的彈性,進一步擴大匯率的浮動區間,發揮人民幣實際有效匯率在抑制流動性過剩方面的作用。 2、對流動性要采取“疏堵”結合、以“疏”為主的措施,促進資本市場的健康發展,加快大中型企業上市融資步伐,支持創新型中小企業在中小板塊上市。大力發展資本市場一方面可以為過剩的流動性找到出口,避免其對房地產價格的沖擊和推動固定資產投資的反彈,另一方面還可以促進我國以間接金融為主的融資結構向間接金融和直接金融均衡發展的融資結構轉變。從市場容量看,目前我國資本市場的發展空間較大,國內許多優質企業沒有上市,許多創新型中小企業需要通過資本市場解決融資難的問題。因此,要在提高上市公司質量、加強資本市場監管的同時,加快大中型企業和創新型中小企業上市的步伐。 3、理順資源性產品價格,完善資源性產品的稅收體制,促進“節能減排”工作扎實有效地推進。 “十一五”規劃確定了節能減排工作的具體目標,近年來節能減排工作也取得了一定的成效。要使節能減排工作長期扎實有效地推進,必須以經濟手段為主,從理順資源性產品價格和完善資源性產品的稅收體制入手,提高高耗能、高污染企業在成本稅收和利潤方面的壓力,使節能減排工作成為企業的自覺行動。為此,建議進一步提高資源性產品價格,進一步提高資源稅征收比例,早日征收燃油稅。 4、重視解決民生問題,加強教育、醫療和社會保障體制建設,取消利息稅。重視解決民生問題,既要著眼于解決困難群體的生活問題,又要加強教育、醫療和社會保障等方面的體制建設,促進教育機會的均等,實施積極的就業政策,逐步縮小收入分配差距,建立覆蓋城鄉的社會保障體系。當前,要重點解決高校畢業生的就業問題,大力發展服務業,發揮其吸納就業能力強的優勢,更新就業觀念;要重視解決農民工的勞動和工資保障問題,從制度上杜絕拖欠農民工工資現象;要加大對食品和藥品的監管,保證食品安全,降低常用藥品價格。鑒于利息稅的征收與當時出臺的政策環境已經發生了根本變化,征收利息稅不僅沒有起到促進消費的作用,而且還有悖于社會公平,因此建議早日取消利息稅。 5、財政超收資金不應再回流到企業,回流到基建項目上,要用在改善民生和城鄉居民的社會保障方面,促進國民收入再分配的公平。財政超收資金的運用,要堅持“取之于民、用之于民”的原則,要投入到公共衛生、教育、社區建設、以及城鄉居民的社會保障方面,大力扶持基層公共建設,提高轉移支付力度。與此同時,各級人大要加強對本級政府財政超收資金使用上的監管,促進國民收入再分配的公平。

【發表評論】

|

不支持Flash

|

||||||||||||