來源:熊園-國盛證券首席經濟學家

事件:2023年5月新增人民幣貸款1.36萬億,預期1.45萬億,去年同期1.89萬億;新增社融1.56萬億,預期1.99萬億,去年同期2.84萬億;社融增速9.5%,前值10%;M2同比11.6%,預期12.1%,前值12.4%;M1同比4.7%,前值5.3%。

核心結論:與5月PMI、通脹、出口等數據一致,5月信貸社融也是超預期回落,進一步指向當前經濟屬于弱現實,本質還是內生動力不強、需求不足、信心不足。傾向于認為,6.13降息可能只是開始,5月以來我們持續提示的“對政策可以樂觀點、組合拳有望陸續出臺”有望逐步兌現,尤其是6.15MLF利率和6.20LPR大概率下調、核心一二線城市可能松地產等。

1、總體看,5月信貸社融均低于預期,尤其是社融同比大幅少增,信貸結構好轉但背后也仍有隱憂。

>社融同比大幅回落、存量社融增速也大幅下滑,信貸、企業債券、政府債券是主要拖累;

>信貸低于預期,結構略有所改善,如居民短貸由負轉正、按揭貸款邊際好轉、票據沖量特征緩解、企業中長貸連續10個月同比多增,但背后仍有隱憂,如居民短貸同比仍在走弱、按揭貸款改善主因低基數、BCI企業投資前瞻指數再度回落等。

2、往后看,繼續提示:當前經濟仍屬弱現實,后續對政策可以樂觀點,一系列政策組合拳近期有望陸續出臺,貨幣寬松還是大方向。

>4月以來經濟表現仍弱,集中體現在物價持續走低、地產景氣短暫修復后再度回落、信貸社融明顯轉弱、青年失業率持續創歷史新高等,本質還是內生動能不強、需求不足、信心不足。

>對政策可以樂觀點,6.13降息可能只是開始,5月以來我們持續提示的“對政策可以樂觀點、組合拳有望陸續出臺”有望逐步兌現。

3、短期看,有3大關注點:

>關注近一兩個月可能出臺的政策組合拳,比如:支持民企的法律制度、地產差異化放松(北上廣深等核心一二線)、進一步降息降準(6.15MLF利率和6.20LPR大概率下調)、支持汽車(新能源等)、推出重大基建項目等;

>關注與信貸相關的高頻數據,比如票據利率、地產銷售等;

>關注專項債的發行節奏&政策性開發性金融工具的安排情況。

報告正文:

1、新增信貸規模略低于預期,結構有所好轉、但背后仍有隱憂,具體來看:居民短貸規模由負轉正,但同比繼續走弱;按揭貸款有所好轉,主因低基數;企業中長貸連續10個月同比多增,但同期BCI企業投資前瞻指數明顯回落;票據沖量特征緩解,主因信貸前置發力。

>總量看,5月新增信貸1.36萬億,同比少增5300億,略低于預期的1.45萬億,也低于季節性(近三年同期均值為1.62萬億),其中:居民貸款增加3672億,同比多增784億;企業貸款新增8558億,同比少增6742億;非銀貸款增加604億,同比多增143億。

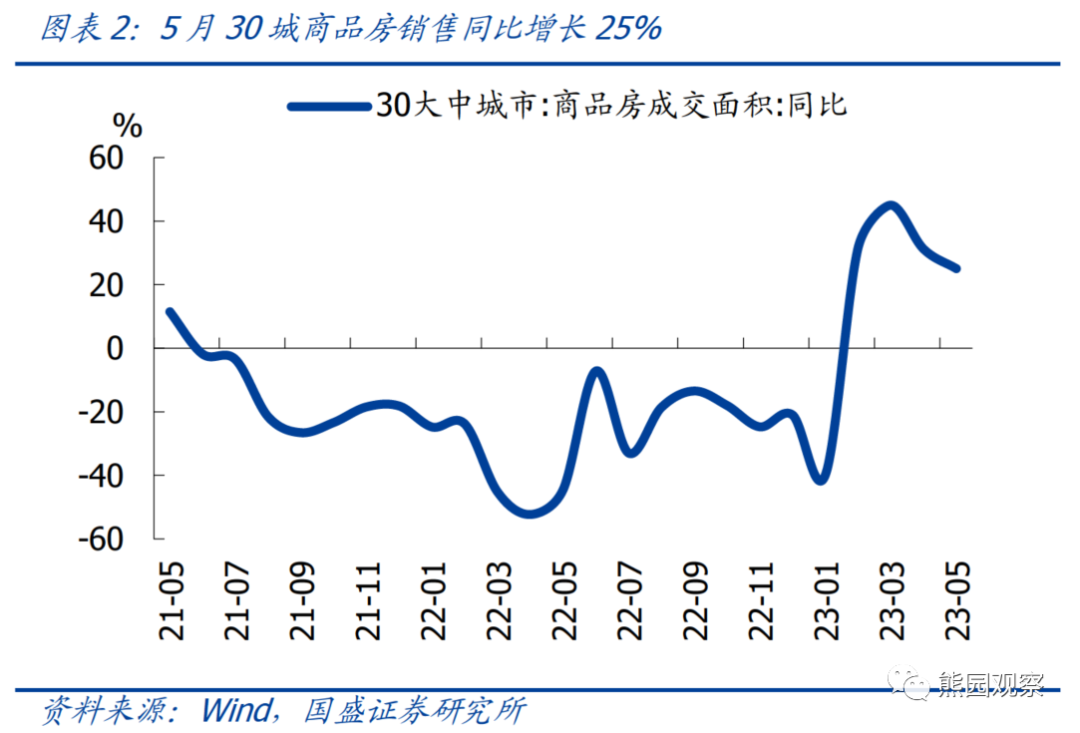

>居民短貸由負轉正,但同比表現繼續走弱,反映消費修復邊際放緩;按揭貸款有所好轉,低基數仍是主要原因。5月居民短貸由負轉正為1988億,同比多增148億,同比多增幅度連續3月收窄,反映消費修復邊際放緩;5月居民按揭貸款新增1684億,同比多增637億,與同期房地產市場表現一致,5月30大中城商品房銷售面積同比增長25%。居民按揭貸款以及同期地產表現改善,低基數仍是主要原因(去年同期30城銷售同比-44.6%),近期邊際再度明顯轉弱。

>企業中長期貸款延續改善,地產、基建相關融資應是主要拉動;信貸沖量需求下降,企業短貸、票據融資明顯少增。5月企業短期融資大幅少增,其中:短期貸款增加350億,同比少增2292億,票據融資增加420億,同比大幅少增6709億,主要與銀行信貸沖量需求下降有關,這一特征在年內可能會繼續顯現。5月企業中長期貸款增加7698億,同比多增2147億,連續10個月同比多增,但同期BCI企業投資前瞻指數開始回落,地產、基建相關融資可能是主要拉動。

2、新增社融規模大幅低于預期、也明顯弱于季節性,信貸、政府債券、企業債券是主要拖累,存量社融增速較上月大幅回落0.5個百分點至9.5%。

>總量看,5月新增社融1.56萬億,同比少增1.28萬億,大幅低于預期的1.99萬億,也明顯低于季節性(近三年同期均值2.66萬億);存量社融增速較上月大幅回落0.5個百分點至9.5%。

>結構看,5月社融口徑的新增人民幣貸款1.22萬億,同比少增6030億;政府債券新增5571億,同比大幅少增5011億,主要與同期專項債發行放緩有關;企業債券減少2175億,同比少增2541億,中票、短融等短期融資減少仍是拖累,與同期企業短期信貸融資表現一致;表外融資減少1459億,同比少減360億,其中信托貸款同比大幅少減。

3、M1增速大幅回落,反映資金活化再度轉弱,M2同比大降,主因高基數、信貸擴張放緩。

> 5月M1同比4.7%,較上月大幅回落0.6個百分點,反映資金活化在上月有所加快后,本月再度明顯轉弱;M2同比11.6%、較上月回落0.8個百分點,除去年高基數外,本月信貸擴張明顯放緩也有影響。存款端,5月存款增加1.46萬億,同比少增1.58萬億,其中,企業存款減少1393億,同比大幅少增1.24萬億,可能與去年留抵退稅導致的高基數有關。

風險提示:政策力度、外部環境等變化超預期。

聯系人:熊園,國盛證券首席經濟學家;穆仁文,國盛宏觀研究員;劉新宇,國盛宏觀分析師;楊濤,國盛宏觀分析師;劉安林,國盛宏觀分析師;朱慧,國盛宏觀研究員;

[1]《4月信貸社融大降的背后》2023-05-12

本文節選自國盛證券研究所已于2023年6月13日發布的報告《5月社融延續超預期回落,怎么看、怎么辦?》,具體內容請詳見相關報告。

熊園? ? ? ??S0680518050004? ? ?xiongyuan@gszq.com

特別聲明:《證券期貨投資者適當性管理辦法》于2017年7月1日起正式實施。通過微信形式制作的本資料僅面向國盛證券客戶中的專業投資者。請勿對本資料進行任何形式的轉發。若您非國盛證券客戶中的專業投資者,為保證服務質量、控制投資風險,請取消關注,請勿訂閱、接受或使用本資料中的任何信息。因本訂閱號難以設置訪問權限,若給您造成不便,煩請諒解!感謝您給予的理解和配合。

重要聲明:本訂閱號是國盛證券宏觀團隊設立的。本訂閱號不是國盛宏觀團隊研究報告的發布平臺。本訂閱號所載的信息僅面向專業投資機構,僅供在新媒體背景下研究觀點的及時交流。本訂閱號所載的信息均摘編自國盛證券研究所已經發布的研究報告或者系對已發布報告的后續解讀,若因對報告的摘編而產生歧義,應以報告發布當日的完整內容為準。本資料僅代表報告發布當日的判斷,相關的分析意見及推測可在不發出通知的情形下做出更改,讀者參考時還須及時跟蹤后續最新的研究進展。

本資料不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同于指導具體投資的操作性意見,普通的個人投資者若使用本資料,有可能會因缺乏解讀服務而對報告中的關鍵假設、評級、目標價等內容產生理解上的歧義,進而造成投資損失。因此個人投資者還須尋求專業投資顧問的指導。本資料僅供參考之用,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主作出投資決策并自行承擔投資風險。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯系的,請于上述內容發布后的30天內進行。

400-690-0000 歡迎批評指正

All Rights Reserved 新浪公司 版權所有