政策努力通過空中加油,將經濟重新拉回復蘇通道,繼穩大盤之后,國務院部署19項接續政策和非對稱降息體現了這一導向。政策性金融工具用于基建和保交樓可能是增量和發力點。

當前穩增長優先于抗通脹,寬信用優先于寬貨幣,企業信心比黃金重要。

相信如果能夠推動市場化導向改革、新基建、新能源、鼓勵生育、穩樓市、激發企業家精神、調動地方積極性等,各界將不斷增強對中國經濟前景的信心。

不確定性因素來自:美聯儲加息增加全球金融市場動蕩,何時看到盡頭;俄烏沖突增加地緣和能源不確定性,何時緩和或升級;中美經貿關系關系世界和平,雙方需要智慧;房地產能否軟著陸,時間換空間。

樂觀者前行,世界屬于理性樂觀主義者。

1、經濟略有回升但仍在低位,空中加油,將經濟重新拉回復蘇通道

8月制造業PMI為49.4%,前值49.0%,表明制造業比上月略有改善,但仍處于榮枯線下。非制造業PMI為52.6%,前值53.8%,表明非制造業持續擴張,但受高溫天氣、房地產、不確定性因素等影響放緩。8月綜合PMI產出指數為51.7%,回落0.8個百分點。

其中,基建保持較快勢頭;但房地產、租賃及商務服務、居民服務等行業商務活動指數低于臨界點;就業和市場主體仍需呵護。

我們在3月17日提出《從今天起,開始樂觀》,7月中旬提出“貨幣從全面寬松到結構性寬松,股市從單邊上漲到結構性行情”“對未來經濟不必悲觀,但也不能盲目樂觀”。

2、穩增長的關鍵是寬信用,寬信用的關鍵是提信心

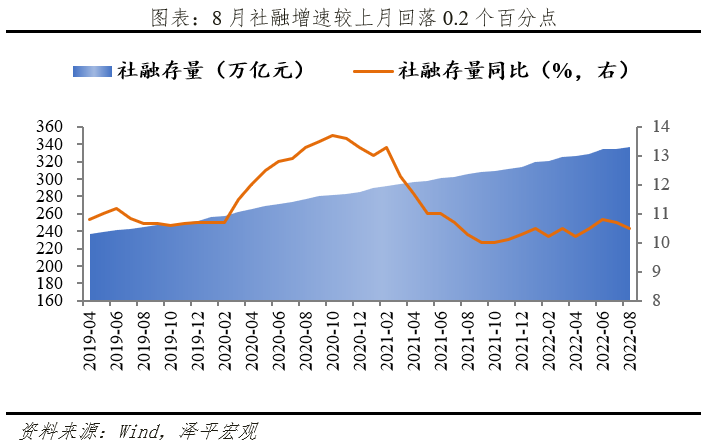

8月末社會融資規模存量同比增長10.5%,前值10.7%。社會融資規模增量2.43萬億元,前值 7561億元。新增人民幣貸款 1.25萬億人民幣,前值 6790億元。M2貨幣供應同比12.2%,前值12%。

8月金融數據繼續呈現社融回落、M2高增的背離特征,社融是實體經濟的融資需求,M2是金融機構的貨幣供給,狹義回升、廣義回落的局面反應了貨幣政策寬松,但堆積在銀行體系內形成堰塞湖,企業投資和居民消費需求不旺。

簡單講,貨幣政策部門給了金融機構很多錢,但是企業和居民不來借。

因此,通過提振企業和居民信心進行寬信用是首要任務。

穩增長的關鍵是從寬貨幣到寬信用,疏通寬信用傳導機制的關鍵是提信心。

3、輸入性通脹和內生性通縮并存,穩增長優先于防通脹

8月CPI同比上漲2.5%,前值2.7%;PPI同比上漲2.3%,前值4.2%。

當防通脹和穩增長同時出現,怎么辦?根據經濟周期規律和宏觀調控經驗,顯然,當前的主要任務是穩增長,因此,應適當提高對通脹的容忍度:

1)當前的工業品價格通脹很大程度上是輸入性通脹,前期美聯儲無上限QE、俄烏沖突、全球供應鏈緊張、新能源革命以及前期產能出清,這些外部因素疊加導致全球石油、天然氣等大宗商品價格在高位。而中國近幾年并沒有大水漫灌,反而在去年由于三道紅線、貸款集中度管理等進行了金融收縮。輸入性通脹不能靠緊貨幣治理,反而會誤傷實體經濟。

2)豬周期和物價周期錯位,導致CPI虛高,不能反映真實的消費品價格水平。

3)核心CPI只有0.8%,呈現內生性通縮,反應了居民收入和就業的基本情況。

4)當前經濟恢復基礎不牢,7月以來房地產銷售遇冷、消費低迷、民間投資不振等不確定性因素增加,對經濟形勢不必過度悲觀,也不宜盲目樂觀。

5)國常會部署19項接續政策,發力政策性金融工具,釋放加大力度穩增長的明確信號、空中加油。

相信只要我們看清當前經濟形勢的主要任務是穩增長、穩就業,不被短期物價等因素干擾,政策空中加油,激發企業家精神,提振各方信心,中國經濟前景光明。

4、歐美經濟回落,外需下行,加大力度啟動內需重要性上升

8月出口(以美元計價)同比增長7.1%,前值增18%;進口增長0.3%,前值增2.3%;貿易順差793.9億美元,前值1012.6億美元。

1)8月出口(以美元計價,下同)同比增長7.1%,低于預期、但韌性較強,在一定程度上反映中國在全球的產業鏈優勢。此次出口回落主要有兩方面原因,一是,歐美制造業PMI已經回落至50%左右,外需放緩;二是,前期積壓訂單的影響基本消退,7月出口交貨值增速回落至9.8%。

2)美國經濟環比下行。服務業復蘇接力商品消費的動能不足;房地產銷售環比下行、庫存上升。失業率、勞動參與率均上升,可以看出緊縮的貨幣政策對居民資產負債表形成了一定的壓制作用,提升了居民的工作意愿。全球央行會議,鮑威爾鷹派發言、表達對于壓制通脹的決心;金融條件收緊或壓制美國內需。

3)歐洲或先于美國衰退。歐元區和英國當前正承受嚴重滯脹、金融收緊、資本外流壓力。近期歐央行宣布加息與并推出反碎片化工具,抗通脹意志堅定。但與美國不同,歐元區需求本就疲軟,金融收緊更是雪上加霜。

4)貿易順差793.9億美元,較上月回落218.7億美元。近期人民幣出現下跌的現象,截至2022年9月6日,美元兌人民幣(CFETS)6.97。對于這種情況不必過度擔憂,本輪人民幣兌美元貶值,核心是美元周期帶來的全球非美元貨幣匯率浮動,人民幣相對于一籃子貨幣仍然堅挺;央行自9月15日起下調金融機構外匯存款準備金率2個百分點,預計釋放約191億美元外匯。

5、穩匯率,穩信心——下調外匯存款準備金率傳遞的信號

為提升金融機構外匯資金運用能力,中國人民銀行決定,自2022年9月15日起,下調金融機構外匯存款準備金率2個百分點,即外匯存款準備金率由現行8%下調至6%。

央行下調金融機構外匯存款準備金率2個百分點至6%,有助于穩匯率、穩定人民幣資產、降低輸入性通脹壓力。近期,人民幣匯率破6.9,引發市場關注,央行在關鍵點位出手,傳遞穩匯率信號。

下調外匯存款準備金率有助于增加外幣供給,穩定匯率,防止資本外流,緩解輸入性通脹壓力。

穩匯率根本上靠穩增長、穩信心,空中加油。

400-690-0000 歡迎批評指正

All Rights Reserved 新浪公司 版權所有