РВАЛШ”Ҫӣ > ҮшғИШ”Ҫӣ > СлРРДкғИКЧҙОПВХ{ҙжҝоңКӮдҪрВК > ХэОД

ҢЈјТ·QҙжҝоңКӮдҪрВКПВХ{ІўІ»ТвО¶ШӣҺЕХюІЯёДЧғ

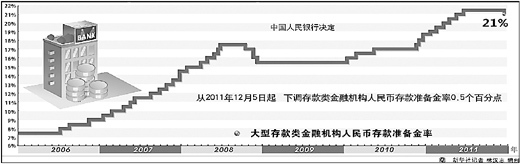

ЎЎЎЎ11ФВ30ИХЈ¬СлРРРыІјПВХ{ҙжҝоңКӮдҪрВК0.5ӮҖ°Щ·ЦьcЈ¬Я@КЗҪьИэДкҒнКЧ¶ИПВХ{

ЎЎЎЎПВХ{ҙжңКВККЗ·сТвО¶ХюІЯЮDПт

ЎЎЎЎұҫҲуУӣХЯ МпҝЎҳs

ЎЎЎЎЯ@КЗТ»„tЧҢИЛ¶аЙЩУРР©ТвНвөДЦШ°хПыПўЈә

ЎЎЎЎ11ФВ30ИХНнйgЈ¬СлРРРыІјЈ¬ҸД12ФВ5ИХЖрПВХ{ҙжҝооҗҪрИЪҷCҳӢИЛГсҺЕҙжҝоңКӮдҪрВК0.5ӮҖ°Щ·ЦьcЎЈ

ЎЎЎЎЯ@КЗСлРРҪьИэДкҒнКЧҙОПВХ{ҙжҝоңКӮдҪрВКЎЈЧФ2010Дк1ФВ18ИХЦБ2011Дк6ФВ20ИХЈ¬СлРРТСЯBАm12ҙОЙПХ{ҙжҝоңКӮдҪрВКЈ¬НЁЯ^ҢҰҪрИЪҷCҳӢңКӮдҪрВК№ІУӢ600ӮҖ»щьcөДЙПХ{Ј¬Ғн»ШКХЯ^¶аөДБч„УРФЎўТЦЦЖОпғrЯ^ҝмЙПқqЎЈҙЛҙОПВХ{әуЈ¬ОТҮшҙуРНәНЦРРЎРНҪрИЪҷCҳӢҙжҝоңКӮдҪрВК·Ц„eһй21%әН17.5%ЎЈ

ЎЎЎЎЦұҪУФӯТтЈәһйБЛҫҸҪвгyРРуwПөБч„УРФЖ«ҫoөДҫЦГж

ЎЎЎЎЎ°ҙЛҙОПВХ{ҙжҝоңКӮдҪрВКөДЦұҪУФӯТтЈ¬КЗһйБЛҫҸҪвгyРРуwПөБч„УРФЖ«ҫoөДҫЦГжЈ¬ід·Цуw¬FБЛШӣҺЕХюІЯөДбҳҢҰРФЎўм`»оРФәНЗ°Х°РФЎұЈ¬Үш„ХФә°lХ№СРҫҝЦРРДҪрИЪСРҫҝЛщёұЛщйLЎўЦРҮшгyРРҳI…f•юКЧПҜҪӣқъҢWјТ°НКпЛЙ(ОўІ©)ХfЎЈ

ЎЎЎЎҪ»НЁгyРРКЧПҜҪӣқъҢWјТЯBЖҪ(ОўІ©)ХJһйЈ¬®”З°гyРРҳIЩYҪрГжіФҫoЈ¬ФҪҒнФҪ¶аөДгyРРҙжЩJұИі¬Я^75%өДЙППЮЎЈСлРРТӘЗуҪрИЪҷCҳӢјУҙуҢҰ·ыәП®aҳIХюІЯөДРЎОўЖуҳIЎўЎ°ИэЮrЎұөИұЎИхӯh№қөДРЕЩJН¶·ЕЈ¬қMЧгҮшјТЦШьcФЪҪЁЎўАmҪЁн—ДҝөДЩYҪрРиТӘЈ¬Ц§іЦұЈХПРФ°ІҫУ№ӨіМҪЁФOЈ¬¶шЙМҳIгyРРјҙК№УРЯ@ҳУөДФёНыәН„УБҰЈ¬ТІ•юТто^ҙзЭ^ҫo¶шИұ·ҰПа‘ӘөД·ЕЩJДЬБҰЎЈЎ°ҙЛҙОПВХ{ҙжҝоңКӮдҪрВКДЬбҢ·Еіц4000ғ|ФӘЩYҪрЈ¬УРАыУЪгyРРФцҸҠ·ЕЩJДЬБҰЎұЈ¬ЯBЖҪХfЈ¬Ў°ҝј‘]өҪГчДк1ФВ·ЭРЕЩJН¶·Е”өБҝЭ^ҙуЈ¬әЬҝЙДЬі¬Я^1Иfғ|ФӘЈ¬¬FФЪҫНПВХ{ңКӮдҪрВКуw¬FБЛШӣҺЕХюІЯөДЗ°Х°РФЎЈЎұ

ЎЎЎЎБнТ»·ҪГжЈ¬Бч„УРФ оӣrөДРВЧғ»ҜТІК№ПВХ{ҙжҝоңКӮдҪрВКҫЯӮдҝЙРРРФЎЈ

ЎЎЎЎКЧПИЈ¬лSЦшБчИлЦРҮшөДҝзҫіЩYҪрңpЙЩј°ЩQТЧнҳІоөДКХХӯЈ¬10ФВ·ЭНв…RХјҝоғфңpЙЩ248.92ғ|ФӘЈ¬Я@КЗ2007Дк12ФВТФҒнҶОФВНв…RХјҝоөДКЧҙОПВҪөЎЈНв…RХјҝоКЗСлРРКХЩҸНв…RЩY®a¶шПа‘ӘН¶·ЕөДұҫҮшШӣҺЕЈ¬Нв…RХјҝоөДФц¶аЈ¬ҢўЦұҪУФцјУ»щөAШӣҺЕБҝЈ¬ІўНЁЯ^ШӣҺЕіЛ”өР§‘ӘЈ¬К№өГБчНЁЦРөДИЛГсҺЕСёЛЩФц¶аЎЈЎ°СлРРЙПХ{ҙжҝоңКӮдҪрВКЈ¬ТвФЪҢҰӣ_Нв…RХјҝоФцйLҺ§ҒнөДРВФцБч„УРФЎЈИзҪсЈ¬Нв…RХјҝоПВҪөҢўңpЙЩКРҲцБч„УРФөД№©ҪoЈ¬ТІҙтй_БЛҙжҝоңКӮдҪрВКПВХ{өДҝХйgЎұЈ¬°НКпЛЙХfЎЈ

ЎЎЎЎЖдҙОЈ¬ЧоҪьғЙИэӮҖФВЈ¬СлРРЖұ“юөҪЖЪөД”өБҝҙу·щңpЙЩЈ¬ҫҸҪвБЛСлРРөДШӣҺЕҢҰӣ_үәБҰЈ¬К№ҙжҝоңКӮдҪрВКПВХ{іЙһйҝЙДЬЎЈ

ЎЎЎЎбҢ·ЕРЕМ–ЈәҢЈјТХJһй·ҖФцйLҢўұ»”[ФЪёьЦШТӘөДО»ЦГ

ЎЎЎЎ•rПВЈ¬ФЪТ»ПөБРХюІЯҙлК©ҫCәПЧчУГПВЈ¬ОпғrЯ^ҝмЙПқqөД„Эо^өГөҪіхІҪ¶фЦЖЈ¬ХюІЯР§№ыЦрІҪп@¬FЎЈЎ°CPIқq·щТСЯBАmИэӮҖФВ»ШВдЈ¬ОТӮғоAУӢ11ФВ·ЭөДCPIқq·щҝЙДЬөНУЪ4.5%ЎұЈ¬°НКпЛЙХfЎЈ

ЎЎЎЎЕcҙЛН¬•rЈ¬лmИ»ОТҮшҪӣқъФцйLөДғИФЪ„УБҰИФИ»Э^ҸҠЈ¬ө«ГжЕRөДНвІҝӯhҫіК®·ЦҸНлsЈ¬МШ„eКЗҡWЦЮЦчҷаӮщ„ХОЈҷCІ»”аЙэјүЈ¬ҢҰОТҮшҪӣқъФцйLөДШ“ГжУ°н‘ҝЙДЬҢўІ»”ап@¬FЎЈЎ°ҪьИХҢў№«ІјөДPMIЦё”өҝЙДЬ•юөНУЪҳsҝЭ·ЦЛ®ҺX50Ј¬Из№ыКЗЯ@ҳУЈ¬Я@ҢўКЗPMIЦё”ө23ӮҖФВТФҒнКЧҙОПВҪөөҪ50ТФПВЎұЈ¬°НКпЛЙХfЎЈ

ЎЎЎЎЎ°ФЪЯ@·NЗйРОПВЈ¬ПВХ{ҙжҝоңКӮдҪрВКбҢ·ЕБЛТ»ӮҖРЕМ–Ј¬ДЗҫНКЗОТӮғҢўЯMТ»ІҪМҺАнәГұЈіЦҪӣқъЖҪ·ҖЭ^ҝм°lХ№ЎўХ{ХыҪӣқъҪYҳӢәН№ЬАнНЁГӣоAЖЪөДкPПөЈ¬ЖдЦР·ҖФцйLҢўұ»”[ФЪёьЦШТӘөДО»ЦГЎұЈ¬°НКпЛЙЕР”аЎЈ

ЎЎЎЎХюІЯИЎПтЈә»тҢўФЪ·ҖҪЎШӣҺЕХюІЯөД»щХ{ПВлA¶ОРФЎўҪYҳӢРФөШ·ЕЛЙ

ЎЎЎЎПВХ{ҙжҝоңКӮдҪрВККЗ·сТвО¶Цш·ҖҪЎөДШӣҺЕХюІЯй_КјЮDПтЈҝ

ЎЎЎЎ°НКпЛЙХJһйЈ¬ПВХ{ҙжңКВКуw¬FБЛШӣҺЕХюІЯЯm•rЯm¶ИЯMРРоAХ{ОўХ{Ј¬ө«ІўІ»ТвО¶ЦшШӣҺЕХюІЯөД»щХ{°lЙъёДЧғЎЈЎ°ФЪИ«ЗтҳO¶ИҢ’ЛЙөДШӣҺЕ—lјюИФҢўіЦАmЎўЗ°ғЙДкҮшғИРиЗу”UҸҲЭ^ҝмЎўШӣҺЕҙжБҝЭ^¶аөДҙуӯhҫіПВЈ¬ОҙҒнОпғrЧЯ„ЭИФУРІ»ҙ_¶ЁРФЈ¬Опғr·Җ¶ЁөД»щөAЯҖІ»АО№МЎЈОТӮғоAУӢГчДк¶а”ө•rйgCPIқq·щҢўФЪ3.5%ЎӘ4%Ј¬Я@ТІКЗТ»ӮҖІ»өНөДқq·щЈ¬ЯҖРиТӘА^АmҲФіЦҢҚК©·ҖҪЎөДШӣҺЕХюІЯЎұЈ¬°НКпЛЙМ№СФЈ¬Ў°І»Я^Ј¬ПВХ{ҙжңКВКұнГчФЪҪсДкЛДјҫ¶ИЎўГчДкТ»јҫ¶ИЯ@Т»ЦРҮшҪӣқъФцЛЩ·ЕҫҸІўЎ®У|өЧЎҜөД•rЖЪЈ¬СлРРҢўФЪ·ҖҪЎШӣҺЕХюІЯөДҝтјЬПВЈ¬ЧчТ»Р©лA¶ОРФЎўҪYҳӢРФөД·ЕЛЙЎұЎЈ

ЎЎЎЎОҙҒноAңyЈәУРҢЈјТХJһйГчДкДкөЧЗ°ҝЙДЬПВХ{ҙжңКВК5ҙОТФғИ

ЎЎЎЎңКӮдҪрВКЯҖ•юІ»•юА^АmПВХ{Јҝ

ЎЎЎЎЯBЖҪХJһйЈ¬іцУЪ·ҖФцйLөДҝј‘]Ј¬ГчДкРЕЩJН¶·ЕөДФцБҝ•ю¶аУЪҪсДкЈ¬ТтҙЛФЪГчДкДкөЧЗ°Ј¬ҙжҝоңКӮдҪрВКҝЙДЬПВХ{5ҙОТФғИЈ¬ГҝҙО0.5ӮҖ°Щ·ЦьcЎЈ

ЎЎЎЎ°НКпЛЙ„tұнКҫЈ¬Из№ыОҙҒнҡWГАҮшјТНЖіцРВөДБҝ»ҜҢ’ЛЙХюІЯЎўНв…RХјҝоТІёДЧғБЛГчп@ңpЙЩөДҫЦГжЈ¬ҙжҝоңКӮдҪрВКөДПВХ{ҝХйgҫНІ»ҙуЈ¬·с„tҝЙДЬҢўА^АmПВХ{ЎЈЎ°Я@ИЎӣQУЪБч„УРФЧғ»ҜөД оӣrЎұЎЈ

ЎЎЎЎЎ°ЦБУЪАыВКЈ¬ДҝЗ°ҝҙПВХ{АыВКөДҝЙДЬРФІ»ҙуЈ¬Па·ҙЈ¬Из№ыГчДкОпғrҫУёЯІ»ПВЈ¬УЙУЪШӣҺЕ®”ҫЦІ»ДЬИЭИМШ“АыВКйLЖЪҙжФЪЈ¬ЯҖІ»ДЬЕЕіэјУПўөДҝЙДЬЎұЈ¬°НКпЛЙХfЎЈ

ЎЎЎЎҪo№ЙКРН¶ЩYХЯҺ§ҒнЕҜТв

ЎЎЎЎұҫҲуУӣХЯ ФSЦҫ·е

ЎЎЎЎ11ФВ30ИХЈ¬ңыЙо№ЙКРФЩ¶Иұ©өшЈ¬ғЙКРЦчТӘЦё”өПВөш·щ¶Иҫщі¬Я^3%Ј¬ЙПЧCҫCЦёТСұЖҪьЗ°ЖЪЧоөНьc2307ьcЎЈ®”КРҲцЦРідқMҝЦ»ЕәНІ»°І•rЈ¬Ннйg№«ІјөДҙжҝоңКӮдҪрВКПВХ{Ј¬ҪoН¶ЩYХЯРДАпҺ§ҒнІ»ЙЩЕҜТвЎЈ

ЎЎЎЎПыПў№«ІјәуЈ¬ХэФЪҪ»ТЧөДҡWЦЮ№ЙКРҫщіц¬FБЛТ»ІЁГчп@өДЙП“PЧЯ„ЭЎЈұұҫ©№ЙГс°ьПИЙъөГЦӘңКӮдҪрВКПВХ{әуЈ¬ёРөҪоHһйЕdҠ^ЎЈЛыёжФVУӣХЯЈ¬ҪсДкТФҒн№ЙКРұн¬FұИЭ^ІоЈ¬І»”аКХҫoөДШӣҺЕХюІЯәНёЯЛЩөДРВ№Й°lРРЈ¬КЗүәФЪКРҲцЙнЙПөДЎ°ғЙЧщҙуЙҪЎұЎЈңКӮдҪрВКөДПВХ{КЗТ»ӮҖРЕМ–Ј¬ұнГчШӣҺЕХюІЯјҙК№І»·ЕЛЙЈ¬ЦБЙЩТІІ»•юФЩҫoҝsБЛЈ¬Я@К№№ЙКРПтПВөДүәБҰҙуҙуңpЭpЎЈ¶шҸДХюІЯіцЕ_өД•rйgьcҒнҝҙЈ¬Яx“с№ЙКРұ©өшөД®”М칫ІјЈ¬І»№ЬКЗІ»КЗЗЙәПЈ¬ө«ҢҰН¶ЩYХЯРДАнЙПөДЦ§“ОДЬүт®aЙъКВ°л№Ұұ¶өДР§№ыЎЈ

ЎЎЎЎ»ШоҷҪьҺЧДкҒнҙжңКВКХ{Хыәу№ЙКРөДұн¬FЈ¬ҝЙТФҝҙөҪҡvҙОХ{ХыәуЈ¬ҙОИХКРҲцөДқqөшІўӣ]УРұн¬FіцәЬҸҠөДТҺВЙРФЎЈЙПХ{ҙОИХ№ЙКР•юЙПқqЈ¬ПВХ{ҙОИХ№ЙКРТІҝЙДЬ•юПВөшЎЈө«Из№ыҙжҝоңКӮдҪрВКіц¬FЪ…„ЭРФөДХ{ХыЈ¬НщНщ•юҪo№ЙКРҺ§Ғнп@ЦшөДУ°н‘ЎЈ

ЎЎЎЎЦРРЕҪЁН¶ЧCИҜКЧПҜІЯВФ·ЦОцҺҹ„ў«IЬҠ·ЦОцЈ¬Т»ҙОҙжҝоңКӮдҪрВКөДПВХ{Ј¬ҢҰ№ЙКРөДҢҚЩ|РФУ°н‘УРПЮЈ¬РиТӘкPЧўЯ@ҙОХ{Хы•юІ»•юХжХэіЙһйШӣҺЕХюІЯөДЎ°№ХьcЎұЎЈИз№ыОҙҒнЩYҪрГжЯMТ»ІҪ·ЕЛЙЈ¬ҢҰКРҲцөДЧЯ·ҖУРЦШТӘТвБxЎЈө«ҫCәПёч·ҪГжТтЛШ·ЦОцЈ¬ХюІЯОўХ{өДҝЙДЬёьҙуЈ¬·ҝөШ®aКРҲцХ{ҝШәННЁШӣЕтГӣүәБҰөИТтЛШЈ¬К№өГИ«·ҪО»әкУ^ХюІЯЮDПтөДҝЙДЬРФІўІ»ҙуЎЈН¶ЩYХЯЯҖКЗ‘Ә®”ұЈіЦЦ”ЙчЧЛ‘BЈ¬ҢҰУ°н‘№ЙКРЯ\РРөДТтЛШЯMРРҫCәПҷаәвЈ¬І»‘Әұ»ПыПўГжЯ^¶аёЙ”_ЎЈ

ЎЎЎЎІўІ»ХfГчҳЗКРХ{ҝШ·ЕЛЙ

ЎЎЎЎұҫҲуУӣХЯ Нх ҹҳ

ЎЎЎЎСлРРҪь3ДкҒнКЧҙОПВХ{ҪрИЪҷCҳӢҙжҝоңКӮдҪрВКЈ¬ҢҰЩYҪржңҳOһйҫoҸҲөД·ҝөШ®aРРҳI¶шСФЈ¬•юІ»•юКЗТ»ёщҫИГьөҫІЭЈҝ

ЎЎЎЎҢҰҙЛЈ¬ҳIғИИЛКҝЖХұйХJһйЈ¬ПВХ{ҙжҝоңКӮдҪрВККЗҸДХыӮҖәкУ^ҪӣқъөДРиЗуіц°lЈ¬ҫҸҪв®”З°ШӣҺЕКРҲцЩYҪрЖ«ҫoөДЕeҙлЎЈЯ@·NОўХ{ІўІ»КЗбҳҢҰ·ҝөШ®aРРҳIөДЈ¬ёьІ»ТвО¶Цш·ҝөШ®aәкУ^Х{ҝШХюІЯөД·ЕЛЙЈ¬ТІлyТФёДЧғ·ҝғrПВҪөөДЪ…„ЭЎЈ

ЎЎЎЎӮҘҳIОТҗЫОТјТёұҝӮҪӣАнәъҫ°•ҹХJһйЈ¬ҙЛҙОПВХ{ҙжҝоңКӮдҪрВКҢўФЪТ»¶ЁіМ¶ИЙПФцјУШӣҺЕ№©‘ӘБҝЈ¬АнХ“ЙПУРАыУЪй_°lЙМ«@өГй_°lЩJҝоәНЩҸ·ҝИЛ«@өГгyРР°ҙҪТөДЦ§іЦЈ¬ө«ФЪ·ҝөШ®aәкУ^Х{ҝШөДҙуұіҫ°ПВЈ¬ҫЯуw•юҪoй_°lЙМәНЩҸ·ҝИЛҺ§Ғн¶аҙуөДЩYҪрЦ§іЦЈ¬ЯҖТӘҝҙгyРРҫЯуwөДЩJҝоХюІЯЎЈҸД®”З°·ҝөШ®aКРҲцөДҢҚлH оӣrҝҙЈ¬ПВХ{ҙжҝоңКӮдҪрВКҝЙДЬЯm¶ИјУҸҠҢҰЧФЧЎРНЩҸ·ҝИЛөД°ҙҪТЩJҝоЦ§іЦЎЈҪьЖЪИ«ҮшРВ·ҝЎў¶юКЦ·ҝғrёсЖХұйЎўГчп@»ШВдЈ¬ДҝЗ°КРҲціЙҪ»БҝҳOөНөД оӣrҝЙДЬ•юУРЯm¶ИөДҫҸҪвЎЈ

ЎЎЎЎҙЛҙОПВХ{ҙжҝоңКӮдҪрВК·щ¶ИУРПЮЈ¬ІўІ»ТвО¶ЦшТФПЮЩJәНПЮЩҸһйЦчөД·ҝөШ®aәкУ^Х{ҝШХюІЯУРЛщ·ЕЛЙЎЈФЪ®”З°·ҝғrіц¬FГчп@ЛЙ„УөДХ{ҝШкPжIЖЪЈ¬ңШјТҢҡҝӮАнәНАоҝЛҸҠёұҝӮАн·ҙҸНҸҠХ{ТӘҲФіЦХ{ҝШІ»·ЕЛЙЈ¬ХfГчЎ°·ҝғr»ШҡwәПАнЛ®ЖҪЎў·ҝөШ®aКРҲцйLЖЪҪЎҝө°lХ№ЎұөДХ{ҝШДҝҳЛЯҖӣ]УРҢҚ¬FЈ¬Хюё®°СХ{ҝШҲФіЦөҪөЧөДӣQРДИФИ»К®·ЦҲФ¶ЁЎЈ

ЎЎЎЎұM№ЬҙжҝоңКӮдҪрВКОўХ{Ј¬ө«бҳҢҰҳЗКРөДРЕЩJХюІЯИФИ»А^АmҸДҫoЎЈгyұO•юҪьИХЦШЙкҢҰУЪөЪИэМЧ·ҝЩJөДХюІЯТӘЗуЈәҢҰУЪЙМЖ·ЧЎ·ҝғrёсЯ^ёЯЎўЙПқqЯ^ҝмЎў№©‘ӘҫoҸҲөДөШ…^Ј¬•әНЈ°l·ЕЩҸЩIөЪИэМЧј°ТФЙПЧЎ·ҝЩJҝоЎЈН¬•rЈ¬ТӘЗугyРРҳIҪрИЪҷCҳӢТ»ТФШһЦ®өШҲМРРкPУЪНБөШғҰӮдЩJҝоЎўй_°lЙМЩJҝоәНӮҖИЛЧЎ·ҝЩJҝоөДұO№ЬТӘЗуЈ¬ҮАёсВдҢҚ·ҝөШ®aй_°lЖуҳIЎ°ГыҶОКҪЎұ№ЬАнЈ¬¶ЕҪ^ёчоҗРЕЩJЩYҪрЯ`ТҺБчИл·ҝөШ®aКРҲцЎЈ

ЎЎЎЎЎ°јҙұгЯ@ҙОУРІҝ·ЦЩYҪрДЬЯMИлҳЗКРЈ¬ТІКЗ·ЗіЈЙЩөДТ»Іҝ·ЦЈ¬ҢҰҫҸҪвй_°lЙМЩYҪржңҫoҸҲЖрІ»өҪ¶аҙуЧчУГЎЈЎұұұҫ©ЦРФӯөШ®aКРҲцСРҫҝІҝ·ЦОцҺҹҸҲҙуӮҘХJһйЈ¬ДҝЗ°·ҝЖуөДЩYҪрИұҝЪҫЮҙ󣬶шЗТјҙК№Іҝ·ЦЩYҪрҫҸҪв·ҝЖуүәБҰЈ¬Ц»І»Я^КЗСУҫҸҪөғr•rйgЈ¬КРҲц№ХьcТАИ»ҝЙТФХf»щұҫҙ_БўЎЈ

ЎЎЎЎТЧҫУЦРҮш¶ӯКВҫЦЦчПҜЦЬРГұнКҫЈәЎ°СлРРҪөңКӮдҪрВК0.5%Ј¬КЗЦШҙуАыәГЈЎө«Из№ыҫНҙЛХJһй·ҝөШ®aөДҙәМмІ»ЯhБЛЈ¬ҳ·У^өГМ«ФзБЛЎЈҢҰй_°lЙМ¶шСФЈ¬ЯҖКЗТӘҝмЩu·ҝЎўҫҸҪЁ·ҝЎўЙЩДГөШЎў¬FҪрһйНхЎЈЎұ

·ЦПнөҪ: ҡgУӯ°lұнФuХ“ ОТТӘФuХ“

|

|

|

|

- ЎҫРВВ„Ўҝ ЧҢДРИЛ»к ҝүфА@

- к‘ҙЁРВЖ¬ИЗі·ЩYТЙФЖ

- ЎҫЩRҝЁЎҝ КЦҷCЩRҝЁЛНңШЗй

- ИҘұн°Ч УДД¬РҰФ’ҙујҜәП

- ЎҫФSФёЎҝ ёж„e°ө‘Щ•rҙъ

- ЧФЦЖЙъИХЩRҝЁ ГАЕ®Ң‘Хж

- ЎҫЦчо}Ўҝ ГАЕ®Һӣёз ГыЬҮ

- ·ЗЦчБч АЛВюҗЫЗй Цчо}Һм

- ЎҫҲDвҸЎҝ „У‘BёгРҰҲDЖ¬

- ЯчЯчЦ®ёи Й«әНЙРҒнЛНІи

- ЎҫПІРЕЎҝ Йн·ЭЧCРЕПўІйФғ

- ДгөДРХГыұ»ЗЦҷаБЛ әһГы

- ЎҫКЦҷCЎҝ ФOУӢЧФјәөДәһГы

- җЫЗйЩRҝЁНъМТ»Ё ФSФёүҰ»Ё

- ЎҫУО‘тЎҝ РВАЛҹoҫҖҳ·Ҳ@

- •ФФВҲAОиЗъ ҢҷОпНхҮш