如何看待央行年內(nèi)連續(xù)5次上調(diào)存款準備金率

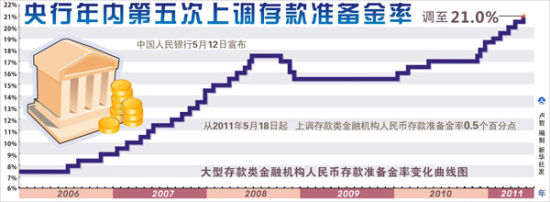

圖表:央行年內(nèi)第五次上調(diào)存款準備金率 新華社發(fā)

圖表:央行年內(nèi)第五次上調(diào)存款準備金率 新華社發(fā)

新華網(wǎng)北京5月13日電(記者 王宇)中國人民銀行12日宣布再度上調(diào)金融機構(gòu)存款準備金率0.5個百分點,這是央行今年以來第五次上調(diào)存款準備金率。值得注意的是,就在當天央行還重啟了暫停5個月之久的3年期央票發(fā)行。作為具有一定替代作用的兩大貨幣工具,央行在同一天同時啟動,令市場略感意外。

通過此次貨幣政策操作,央行向市場明確地釋放出奮力應(yīng)對通脹和流動性過剩的政策信號。從4月份的數(shù)據(jù)來看,當前通脹壓力確實并沒有明顯緩解跡象,并且市場預(yù)計未來幾個月物價走勢還會保持高位,抗擊通脹可能會成為一場持久戰(zhàn)。在處理保持經(jīng)濟平穩(wěn)增長和穩(wěn)定物價二者間關(guān)系中,央行正在把抑制通脹、控制流動性放在穩(wěn)定經(jīng)濟增長之前,作為當前的首要矛盾來抓。

兩大貨幣政策工具的同時動用,也凸顯出當前流動性過剩壓力較大的現(xiàn)實。4月份外匯占款數(shù)字雖未發(fā)布,但預(yù)計會保持較高水平。海關(guān)總署最新數(shù)據(jù)顯示,4月份我國貿(mào)易順差遠遠超過市場預(yù)期,突破了100億美元,達114.3億美元。順差的增加無疑將帶來央行外匯占款的增加,進而加大了央行基礎(chǔ)貨幣的投放數(shù)量。

縱觀今年以來的五次準備金率上調(diào),以及公開市場操作工具的頻繁使用,其用意也均在于合理調(diào)控市場流動性、逐步消除物價上漲的貨幣因素。

為應(yīng)對國際金融危機,過去兩年來,我國金融機構(gòu)加大了信貸投放力度,在經(jīng)濟快速企穩(wěn)回升的同時,也一定程度上給市場凝聚了物價上漲的壓力。由于向市場釋放了大量貨幣,金融危機之后的兩年時間,貨幣供應(yīng)量增速曾一度攀升至30%的高位。

過多的資金盤桓于市場上方,必然會帶來商品市場產(chǎn)品價格的高企,引發(fā)資本市場、房地產(chǎn)市場價格泡沫的形成。去年下半年以來,我國居民消費品價格指數(shù)同比漲幅便不斷創(chuàng)出近年新高,目前已連續(xù)兩個月站上5%的關(guān)口。

今年以來,準備金率經(jīng)過5次上調(diào)后,調(diào)整頻率在我國貨幣調(diào)控歷史上實屬罕見。準備金率的上一輪密集上調(diào)是在2007年至2008年間,但上調(diào)節(jié)奏尚不及目前。與此次相比,通脹壓力和流動性過剩亦是當時調(diào)控的主要原因,但通脹壓力和流動性過剩的局面并不比目前復(fù)雜:當時的輸入型通脹和非食品價格上漲并不顯著,而美聯(lián)儲當時也并未開啟遭受廣泛批評、導(dǎo)致全球流動性泛濫的量化寬松貨幣政策。

目前,我國大型金融機構(gòu)準備金率已在21%的高位,中小銀行也在17.5%的水平,未來貨幣政策是否繼續(xù)趨緊,市場意見分化比較明顯:一種觀點認為,隨著貨幣供應(yīng)量增速、工業(yè)增加值以及進口增速的高位回落,企業(yè)尤其是中小企業(yè)面臨的經(jīng)營困難開始凸顯出來,貨幣政策工具的使用頻率應(yīng)適當放緩;另一種觀點認為,前期準備金率的連續(xù)提升,其實只是在對過多流動性進行對沖而已,并非是在從經(jīng)濟體系中向外抽血,當前流動性充裕的格局沒有發(fā)生明顯改變。

目前,在穩(wěn)健貨幣政策基調(diào)不變的情況下,政策工具的具體使用節(jié)奏和方式正在進入到一個敏感期和觀察期,如何把握調(diào)控的節(jié)奏和力度,怎樣在保持政策的連續(xù)性和穩(wěn)定性的同時,提高針對性、靈活性和有效性,考驗著決策部門的智慧。