|

|

|

2008ƒÍΩõù˙‘ˆÈL⁄ÖÑðÓAúyhttp://www.sina.com.cn 2007ƒÍ10‘¬23»’ 02:44 ÷–á¯◊C»ØàÛ-÷–◊CæW

°°°°(“ª)Ωõù˙‘ˆÈL◊þÑð∑÷Œˆ≈cÓAúy °°°°Œ“ÇÉå¶2008ƒÍ∫Í”^Ωõù˙∞l’𵃪˘±æ≈–îý «£∫á¯√ÒΩõù˙墿^¿m±£≥÷11%“‘…œµƒ∏þŒª‘ˆÈL£¨èƒºæ∂»∫ÕƒÍ∂»‘ˆÈLÅÌø¥£¨Ωõù˙’˝‘⁄þ_µΩªÚΩ”Ω¸÷Ð∆⁄–‘∑±òsµƒÌî≤øÖ^”Ú(Ωõù˙‘ˆÈL胃Í∂»…œ÷v◊Ó∏þ¸cø…ƒÐ «2007ƒÍ£¨èƒºæ∂»…œ◊Ó∏þ¸cø…ƒÐ «2008ƒÍ…œ∞΃Í)£¨√˜ƒÍœ¬∞΃ͪÚ∫ÛƒÍ∫Ðø…ƒÐþM»Îúÿ∫Õ’{’˚∆⁄°£∆‰”–»˝¥Û¿Ì”…£∫

àD“ª °°°°“ª «œ˚ŸM‘ˆÀŸ√˜Ô@º”ÀŸ «Ωõù˙‘ˆÈL÷Ð∆⁄Ãé”⁄÷–≤ø(∑±òs∆⁄Ìî≤øÖ^”Ú)µƒ“ªÇÄ÷ÿ“™–≈Ãñ°£þ@ «“ÚûÈÎS÷¯»ÀÇÉå¶Ωõù˙‘ˆÈL–≈–ƒµƒ‘ˆèäº∞«∞∆⁄ ’»ÎµƒøÏÀŸ‘ˆÈL£¨»ÀÇÉÈ_ ºîU¥Ûœ˚ŸM£¨º¥Ωõù˙îUèà”…Õ∂ŸYÞDœÚœ˚ŸM(Õ∂ŸY‘ˆÈL»‘Ãé”⁄∏þŒª)£¨“Ú¥À£¨Ωõù˙‘ˆÈLå¢Ãé”⁄÷Ð∆⁄–‘◊Ó∑±òsµƒÖ^Èg°£80ƒÍ¥˙µƒÉ…¥Œ÷Ð∆⁄∫Õ90ƒÍ¥˙…œ∞Î∆⁄µƒ“ª¥Œ÷Ð∆⁄∂º «þ@ò”(“äàD1)°£Æîœ˚ŸM‘ˆÈLþ_µΩÌî¸cïr£¨Õ∂ŸY‘ˆÈL±„ï˛√˜Ô@ªÿ¬‰£¨Ωõù˙‘ˆÈL“≤ÎS÷ƪÿ¬‰°£þ@¥Œ∑±òs≥÷¿mµƒïrÈg±»“‘«∞»Œ∫Œ“ª¥Œ∂ºÈL£¨÷˜“™ «”…”⁄á¯É»œ˚ŸMΩYòã…˝ºâ≈cÆaòI∞l’πþM»Î“ªÇÄ»´–¬µƒÎA∂Œº∞≈c ¿ΩÁΩõù˙æ∞ö‚÷ÿØB∂¯åß÷¬µƒÕ∂ŸY≈c≥ˆø⁄µƒ≥÷¿m–‘°∞ÎpîUèà°±°£

àD∂˛

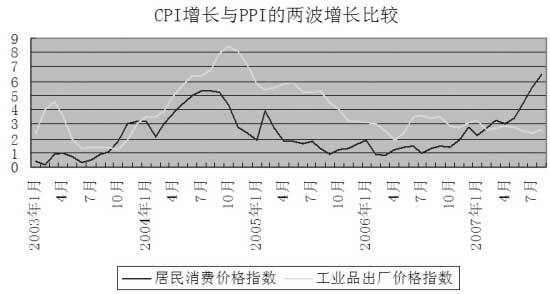

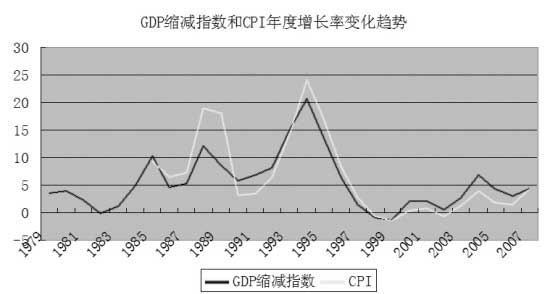

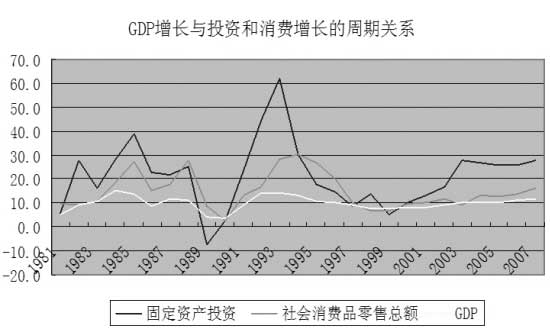

àD»˝ °°°°∂˛ «ŒÔÉr‘ˆÈLþM»Îµ⁄∂˛≤®…œ…˝£¨∆‰÷–Ér∏Ò‘ˆÈLµƒΩYòã◊ɪØ◊Ó“˝»ÀÍP◊¢£¨Ô@ æΩõù˙÷Ð∆⁄÷–‘ˆÈL¬ ◊ɪصƒ–≈œ¢°£Æî«∞þ@≤®Ér∏Ò‘ˆÈLµƒÃÿ¸c «CPIº”ÀŸ∂¯PPIúpÀŸ°¢…˙ÆaŸY¡œÉr∏Ò∑≈¬˝∂¯…˙ªÓŸY¡œÉr∏Òº”øÏ£¨þ@ «Ωõù˙Ãé”⁄îUèà∆⁄∫Û∆⁄µƒª˘±æÃÿ¸c(àD2∫ÕàD3)°£É…≤®Ér∏Ò…œùq÷–…˙ÆaŸY¡œÉr∏Òµƒ≤ªÕ¨◊þÑðø…ƒÐ“‚Œ∂÷¯Ωõù˙÷Ð∆⁄÷–‘ˆÈL¬ ÎA∂Œ–‘◊ɪؒ˝‘⁄·j·Ñ÷–°£ °°°°»˝ «ÓA”ãá¯É»∑øµÿÆa‘⁄2008ƒÍœ¬∞΃Í∫Ûå¢þM»Îþm∂»’{’˚∆⁄£¨å¢ πÕ∂ŸY‘ˆÈL”–À˘úpÀŸ°£∑øµÿÆaÃÿÑe «◊°’¨µƒ∑±òs“—Ωõ≥÷¿m10ƒÍ£¨Œ“ÇÉπ¿”ã‘⁄2008ƒÍäWþ\ï˛÷Æ«∞£¨∑øµÿÆa»‘墱£≥÷∆´ü·‘ˆÈLëBÑ𣨒˝Ãé”⁄÷–∆⁄∑±òsµƒÌî≤øÖ^”Ú£¨µ´”…”⁄ Ð∂ý÷ÿ“ÚÀÿµƒ◊˜”√£¨∑øµÿÆa‘⁄äWþ\ï˛∫Ûø…ƒÐ≤Ω»Î÷–∆⁄’{’˚∆⁄°£þ@–©“ÚÀÿ «£∫≥÷¿mþ^∏þµƒ∑øÉrå¶◊°’¨–Ë«Ûµƒ“÷÷∆◊˜”√°¢π©Ωoµƒ·å∑≈º∞ÿõé≈–≈ŸJµƒ ’øs–ß뙓‘º∞»ÀÇÉå¶äWþ\ï˛∫Û∑øÉr…œùqÓA∆⁄µƒ◊ɪص»°£∑øµÿÆa’{’˚å¢√˜Ô@µÿéßÑ”‰ìËF°¢Àƃýµ»œýÍP÷ÿªØπ§òI’{’˚£¨’˚ÛwÕ∂ŸY‘ˆÈLå¢ï˛÷≤Ω∑≈¬˝°£¡ÌÕ‚£¨ Ð≥ˆø⁄’˛≤þ’{’˚µƒ”∞Ìëº∞ ¿ΩÁΩõù˙‘ˆÈLø…ƒÐ÷≤Ω∑≈¬˝µƒ”∞Ì루≥ˆø⁄‘ˆÈLå¢⁄Ö”⁄∑≈¬˝£¨å¶Õ∂ŸY‘ˆÈL“≤å¢∆µΩ“ª∂®µƒ“÷÷∆◊˜”√°£ °°°°GDP‘ˆÈLµƒ∏þŒª◊þ∆Ω÷˜“™ «‘¥”⁄÷Ð∆⁄–‘µƒ“ÚÀÿº∞»ÀÇÉå¶äWþ\ï˛∫Û∑øÉrÓA∆⁄µƒ“ª∂®◊ɪأ¨ÆþÄ”– ¿ΩÁΩõù˙‘ˆÈL÷Ð∆⁄µƒ◊ɪصƒ”∞Ìë°£ÓA”ã2008ƒÍŒ“á¯GDPø…Õ˚Õª∆∆28»fÉ|‘™£¨‘ˆÈL11%£¨∆‰÷–…œ∞΃Í≥¨þ^11%£¨œ¬∞΃Íï˛”–À˘ªÿ¬‰°£π§òI‘ˆº”÷µµƒ‘ˆÈL¬ Ð≥ˆø⁄∑≈¬˝µƒ”∞Ìëå¢ï˛”–À˘ªÿ¬‰£¨µ´ Ðá¯É»œ˚ŸMÕ˙ ¢µƒ÷ß쌣¨å¢¿^¿m±£≥÷∏þŒª‘ˆÈL£¨ÓA”㑈ÈL17.5%°£ûÈ¡À≈c“‘«∞Ωõù˙‘ˆÈLƒøòÀ±£≥÷“ª÷¬£¨á¯º“å¶GDP‘ˆÈLµƒÓA∆⁄ƒøòÀ»‘‘O∂®ûÈ8%(”–ÍP2008ƒÍ÷˜“™∫Í”^Ωõù˙÷∏òÀÓAúy“ä±Ì2)°£ °°°°(∂˛)Õ∂ŸY°¢œ˚ŸM∫ÕæÕòI‘ˆÈL∑÷Œˆ∫ÕÓAúy °°°° Ð∏þ ’“ʬ ∫Õ¡˜Ñ”–‘þ^ £ÜñÓ}Õª≥ˆµ»µƒ”∞Ì루2007ƒÍÕ∂ŸY‘ˆÈL≥ ÷ºæ…œ…˝⁄ÖÑ𣨵´”…”⁄«∞ ˆÀ˘÷v“ÚÀÿµƒ”∞Ì루2008ƒÍÕ∂ŸY‘ˆÈLø…ƒÐ⁄Ö”⁄∑≈¬˝£¨≤¢÷ùu≤Ω»Î÷Ð∆⁄–‘µƒ’{’˚∆⁄°£∑øµÿÆa‘ˆÈL∫Õ≥ˆø⁄‘ˆÈLø…ƒÐÎpÎp’{’˚å¢ «Õ∂ŸYªÿ¬‰µƒ÷±Ω”Ñ”“Ú£ª“≤“ÚûÈ»Á¥À£¨¡˜Ñ”–‘þ^ £ÜñÓ}‘⁄√˜ƒÍï˛µ√µΩ“ª∂®≥Ã∂»µƒæèΩ‚°£þ@ «Ωõù˙∞l’𵃓ª∑N∑eòO–‘◊ɪذ£≈c÷Æœý∑¥µƒ «£¨œ˚ŸM‘ˆÈL墿^¿m”–À˘º”øÏ£¨þ@ «÷Ð∆⁄–‘µƒ◊ɪذ£þ@∑N◊ɪØå¶πùƒÐΩµ∫ƒƒøòÀµƒåç¨F «”–¿˚µƒ£¨Õ∂ŸY‘ˆÈL∑≈¬˝“‚Œ∂÷¯∏þ∫ƒƒÐÆaòIÕ∂ŸY‘ˆÈL∫ÕÆa≥ˆ‘ˆÈLµƒ∑≈¬˝£¨Õ¨ïr”…”⁄Ωõù˙µƒþm∂»’{’˚墔∞Ìë∆ÛòIµƒ¿˚ùô£¨“ª–©∏þ∫ƒƒÐµƒ¬‰∫Û∆ÛòIå¢ï˛±ª –àˆ÷≤ΩÑÃ≠°£ °°°°ÓA”ã2008ƒÍ≥«ÊÇπÃ∂®ŸYÆaÕ∂ŸY“郣ûÈ150694É|‘™£¨‘ˆÈL25%£¨…Áï˛œ˚ŸM∆∑¡„ €øÇÓ~å¢ ◊¥ŒÕª∆∆10»fÉ|‘™£¨þ_104857É|‘™£¨‘ˆÈL16.5%°£ °°°°√˜ƒÍæÕòI‘ˆÈLµƒ–ŒÑð“¿»ªð^∫√°£ƒø«∞±MπÐ≥«ÊÇÜŒŒª–¬‘ˆæÕòI”–∑≈¬˝µƒ€EœÛ(÷˜“™ «”…”⁄∆‰À˚∆ÛòI»ÁÕ‚ŸY∆ÛòI∫ÕÀΩÝI∆ÛòIæÕòI‘ˆÈL”–À˘∑≈¬˝)£¨µ´π§òI∆ÛòIæÕòI‘ˆÈL“ª÷±±£≥÷6%“‘…œµƒð^øÏ‘ˆÈLëBÑð£¨ÓA”ã2008ƒÍþ@“ª⁄ÖÑðï˛—”¿m°£¿˚”√æÕòIèó–‘ÓAúy∑Ω∑®£¨Œ“ÇÉÓA”ã2008ƒÍ≥«ÊÇÉÙ‘ˆæÕòI¡øå¢þ_µΩ1032»f»À£¨–¬‘ˆæÕòIç茪¿^¿mÕª∆∆1200»fÇÄ°£2008ƒÍ≥«ÊÇæÕòI‘ˆÈLµƒƒøòÀø…‘O∂®ûÈ–¬‘ˆ≥«ÊÇæÕòI1000»f»À£¨ ßòI¬ øÿ÷∆‘⁄4.5%“‘œ¬°£ °°°°(»˝)ŒÔÉr‘ˆÈL◊þÑð∑÷Œˆ≈cÓAúy °°°°Ω͓҃‘ÅÌŒ“ᯌÔÉr…œùqþM»Î2002ƒÍ“‘Å̵ƒµ⁄∂˛ÇÄ…œ…˝∆⁄°£∂˛ºæ∂»»´á¯æ”√Òœ˚ŸMÉr∏Ò÷∏îµ(CPI)Õ¨±»‘ˆÈL3.6%£¨±»“ªºæ∂»º”øÏ0.9ÇÄ∞Ÿ∑÷¸c£¨±»…œƒÍÕ¨∆⁄º”øÏ2.2ÇÄ∞Ÿ∑÷¸c£¨»˝ºæ∂»¿^¿mº”øÏ£¨ÃÿÑe «7‘¬∫Õ8‘¬CPI‘ˆÈL∑÷Ñe…œ…˝µΩ5.6%∫Õ6.5%µƒœýå¶∏þŒª£¨“˝∆¡À…Áï˛å¶Œ¥ÅÌ∞l…˙Õ®ÿõ≈Ú√õµƒì˙ën°£Œ“ÇÉ’JûÈ£¨¥ÀðÜŒÔÉrº”ÀŸ…œùq£¨≤ª «“ª∑NÉ»‘⁄µƒÈL∆⁄⁄ÖÑð£¨∂¯ «”…”⁄≤ø∑÷ºZ”Õº∞»‚ÓêÆa∆∑ÎA∂Œ–‘µƒπ©ë™æoèà∂¯–Œ≥…µƒÉr∏Ò°∞î_Ñ”°±£¨≤ªï˛å¶Œ¥ÅÌ‘Ï≥…√˜Ô@µƒÕ®ÿõ≈Ú√õâ∫¡¶°£ °°°°2008ƒÍŒÔÉr¿^¿mº”ÀŸ…œ…˝µƒø…ƒÐ–‘ð^–°£¨þ@”–É…ÇÄ‘≠“Ú£∫“ª «œÒ2003ƒÍ÷¡2004ƒÍµƒŒÔÉr…œùq“ªò”£¨ƒø«∞Õ∆Ñ”ŒÔÉr¥Û∑˘ªÿ…˝µƒ÷˜“™‘≠“Ú « ≥∆∑Ér∏Ò£¨±æðÜΩõù˙÷Ð∆⁄“‘ÅÌ£¨≥˝ ≥∆∑Ó굃∫À–ƒÕ®ÿõ≈Ú√õ¬ “ª÷±‘⁄1%…œœ¬’≠∑˘≤®Ñ”£¨ΩÒƒÍ∫À–ƒÕ®√õ¬ ÉHûÈ0.7%£¨þ@’f√˜Ωõù˙‘ˆÈLµƒÉ»‘⁄Õ®ÿõ≈Ú√õµƒâ∫¡¶≤ª¥Û°£Õ∆Ñ” ≥∆∑Ér∏Ò…œùqµƒÞrÆa∆∑ùqÉréß”–ª÷èÕ–‘Ÿ|£¨‘≠“Ú «∂Ã∆⁄–‘µƒπ©«Û≤ª∆Ω∫‚£ª∂¯«“£¨Œ“á¯ÞrÆa∆∑µƒπ©ë™ «ÕÍ»´”–±£’œµƒ£¨ÿi»‚µƒ»±ø⁄≥÷¿mïrÈg“≤≤ªï˛Ã´ÈL°£Œ“ÇÉ’JûÈ£¨¥À≤®ŒÔÉr…œùqµƒ◊þÑð‘⁄–‘Ÿ|…œ≈c2003ƒÍ÷¡2004ƒÍœýÀ∆£¨≥÷¿m–‘≤ªèä°£2003ƒÍ10‘¬ ≥∆∑Ér∏Ò‘ˆÈL ◊¥ŒÕª∆∆5%(5.1%)£¨≥÷¿m¡À13ÇÄ‘¬£¨≥…ûÈåß÷¬CPI∂Ã∆⁄É»øÏÀŸ…œùqµƒ÷˜“™‘≠“Ú°£þ@¥ŒŒÔÉr…œùq“≤ «‘¥”⁄ ≥∆∑Ér∏Òµƒ√˜Ô@…œ…˝£¨2006ƒÍ12‘¬ ≥∆∑Ér∏Ò‘Ÿ¥ŒÕª∆∆5%(5.8%)£¨ƒø«∞“—≥÷¿m¡À9ÇÄ‘¬£¨ÓA”ãþÄï˛≥÷¿m“ª∂ŒïrÈg°£∂˛ «‘⁄¨FÎA∂Œµƒ‘ˆÈL≠hæ≥÷–£¨¡˜Ñ”–‘þ^ £≈cÿõé≈π©ë™¡øµƒ≥÷¿m∆´øÏ‘ˆÈLÎy“‘ǘåßµΩCPI…œ°£∂ýƒÍÅÌ£¨Œ“á¯ÿõé≈π©ë™¡øM2∂º±£≥÷¡À17-19%øÏÀŸ‘ˆÈLÀÆ∆Ω£¨»•ƒÍ“‘ÅÌÎm»ªM1‘ˆÀŸ√˜Ô@º”øÏ£¨þ@∑¥”≥¡À¡˜Ñ”–‘þ^ £ÜñÓ}»’⁄Öá¿÷ÿ£¨µ´”…”⁄åçÛwΩõù˙÷–Ω^¥Û∂ýîµÆa∆∑≤¢≤ª¥Ê‘⁄π©≤ªë™«Ûµƒ«Èõr£¨œý∑¥ «∂ýîµÆa∆∑Ãé”⁄π©þ^”⁄«ÛµƒÝÓëB£¨ΩYπ˚£¨¡˜Ñ”–‘þ^ £ÜñÓ}õ_ìÙµƒ≤ª «ŒÔÉr(CPI)£¨∂¯ «ŸYÆaÉr∏Ò£¨åß÷¬∑øµÿÆa≈cπ…∆±Ér∏Òµƒ√˜Ô@…œ…˝£¨≤¢º”Ñ°Õ∂ŸY–Ë«Ûµƒ≈Ú√õ(Õ∂ŸYµƒ≈Ú√õ‘⁄Ωõþ^“ª∂ŒïrÈg∫Ûï˛Õ®þ^‘ˆº”ÆaƒÐ“÷÷∆Æa∆∑Ér∏Ò…œùq)£¨º¥Ω¸ÎA∂Œÿõé≈π©ë™¡ø‘ˆº”ªÚ¡˜Ñ”–‘þ^ £≈cCPIÍPœµð^»ı°£ŒÔÉr…œùqµƒ÷˜“™‘≠“Ú≤ª‘⁄ÿõé≈∑Ω√Ê£¨þ@ «Œ“ÇÉå¶Ω¸∆⁄ŒÔÉr‘ˆÈL◊þÑð±»ð^ò∑”^µƒ‘≠“Ú°£ °°°°èƒÈL∆⁄ŒÔÉr‘ˆÈL◊þÑðø¥£¨Œ“ᯨFÎA∂Œ∞l…˙∏þÕ®ÿõ≈Ú√õµƒø…ƒÐ–‘“≤ð^–°£¨Ωõù˙‘ˆÈL≈cÕ®√õµƒΩM∫œ»‘»ª «°∞∏þ‘ˆÈLµÕÕ®√õ°±£¨þ@ «–¬“ªðÜΩõù˙‘ˆÈL÷Ð∆⁄µƒ“ªÇÄ◊Óª˘±æÃÿ’˜°£2004ƒÍGDP‘ˆÈL10.1%£¨CPI‘ˆÈL3.9%£¨2005ƒÍ∫Õ2006ƒÍGDP‘ˆÈL10.4%∫Õ11.1%£¨CPIÑtÉH‘ˆÈL1.8%∫Õ1.5%°£ῼ҃œ∞΃ÍGDP‘ˆÈL11.5%£¨CPI‘ˆÈL3.2%£¨ÓA”ãΩ҃ͻ´ƒÍGDP‘ˆÈL11.5%£¨CPI‘ˆÈL4.3%°£œý嶔⁄GDP‘ˆÈL£¨ƒø«∞CPI‘ˆ∑˘“¿»ªð^µÕ£¨Ãé”⁄ø…≥– еƒ‘ˆÈLÖ^Èg°£∂¯«“£¨èƒΩõù˙‘ˆÈLµƒ÷Ð∆⁄–‘◊ɪØø¥£¨ƒø«∞Ωõù˙‘ˆÈL’˝Ãé”⁄ªÚ“—Ωõþ_µΩ∑±òs∆⁄µƒÌî∑ÂÖ^Èg£¨√˜ƒÍœ¬∞΃ͪÚ∫ۃ͵ƒΩõù˙‘ˆÈLòOø…ƒÐ≥ˆ¨F÷Ð∆⁄–‘ªÿ¬‰£¨þ@嶌ÔÉr‘ˆÈL墖Œ≥…œ¬â∫◊˜”√°£ °°°°“Ú¥À£¨Œ“ÇÉÉAœÚµÿ’JûÈ£¨√˜ƒÍŒÔÉr‘ˆÈL墜Ò2005ƒÍ“ªò”£¨⁄Ö”⁄ªÿ¬‰°£ÓA”ãCPI‘ˆÈL3.5%◊Û”“£¨∫Í”^’{øÿµƒƒøòÀø…∂®ûÈ≤ª≥¨þ^4%°£ °°°°(Àƒ)≥ˆø⁄‘ˆÈL≈cá¯ÎH ’÷ß∆Ω∫‚µƒÓAúy °°°°‘⁄À˘”–∫Í”^Ωõù˙‘ˆÈL◊É¡ø÷–£¨≥ˆø⁄‘ˆÈLÃÿÑe «ŸQ“◊Ìò≤ÓµƒÓAúy «◊ÓÎyµƒ°£”∞Ìë“ÚÀÿô∂ý£¨∂¯«“‘S∂ý“ÚÀÿ «œýÆî≤ª¥_∂®µƒ°£ÓA”ã2008ƒÍ≥ˆø⁄‘ˆÈLå¢ «ªÿ¬‰µƒ£¨÷˜“™ «≥ˆø⁄’˛≤þ’{’˚µƒ–ßπ˚À˘÷≤ΩÔ@¨F°£þ@‘⁄ΩÒƒÍ8‘¬∑ðµƒ≥ˆø⁄‘ˆÈL÷–“—”–À˘±Ì¨F°£8‘¬∑ð≥ˆø⁄øÇÓ~ûÈ1113.6É|√¿‘™£¨‘ˆÈL22.7%£¨±»1-7‘¬∑≈¬˝5.9ÇÄ∞Ÿ∑÷¸c£¨±»7‘¬∑ð¥Û∑˘ªÿ¬‰11.5ÇÄ∞Ÿ∑÷¸c£¨þ@Ô@ æ¡À7‘¬∑ðÈ_ ºåç ©µƒ≥ˆø⁄’˛≤þ’{’˚µƒ∑eòO”∞Ìë°£¡Ì“ªÇÄø…ƒÐåß÷¬≥ˆø⁄‘ˆÈLªÿ¬‰µƒ“ÚÀÿ «√¿á¯Ωõù˙‘ˆÈL Ð¥ŒºâǢŒ£ôCµƒ”∞Ìëå¢⁄Ö”⁄∑≈¬˝°£¥ŒºâǢŒ£ôCµƒ”∞Ìëå¢ï˛¿^¿m…Ӫأ¨µ´≤ªï˛åß÷¬√¿á¯Ωõù˙þM»Î√˜Ô@µƒÀ•ÕÀªÚ íól£¨≤ªþ^£¨ï˛ πΩõù˙≥÷¿m“ª∂ŒïrÈgÃé”⁄œý嶵Ռª‘ˆÈL£¨þ@å¶ ¿ΩÁΩõù˙æ∞ö‚∫ÕÕ‚≤ø嶌“á¯≥ˆø⁄–Ë«Ûå¢Æa…˙“ª∂®µƒÿì√Ê”∞Ìë°£◊‘2006ƒÍ“‘ÅÌ£¨≥ˆø⁄◊Ó÷ÿ“™µƒ÷ß쌓ÚÀÿ «á¯É»π§òIÆaƒÐ·å∑≈À˘Æa…˙µƒ°∞Õ‚Õ∆–ßë™°±£¨»Á2006ƒÍ Љì≤ƒÆaƒÐ¥Û¡ø·å∑≈º∞á¯É»–Ë«Û∑≈¬˝µƒ”∞Ì루Œ“ᯉì≤ƒŸQ“◊”…ÉÙþMø⁄ÞDûÈÉÙ≥ˆø⁄£¨2006ƒÍÉÙ≥ˆø⁄Ó~ûÈ2450»fá磨2007ƒÍ…œ∞΃ÍÑtþ_µΩ2510»fá磨»´ƒÍ‰ì≤ƒÉÙ≥ˆø⁄ÓA”ãå¢≥¨þ^5000»fá磨∂¯◊ÓΩ¸é◊ƒÍŒ“ᯖ¬‘ˆ‰ìËFÆaƒÐûÈ7000-8000»fá磨º¥70%µƒ–¬‘ˆÆaƒÐ «Õ®þ^≥ˆø⁄‘ˆÈLÅÌœ˚ªØµƒ°£ÓA”ã2008ƒÍ≥ˆø⁄µƒþ@∑N°∞Õ‚Õ∆–ßë™°±ï˛¿^¿mº”¥Û°£Œ“á¯Õ‚ŸQ≥ˆø⁄’˛≤þ’{’˚‘⁄œýÆî≥Ã∂»…œ «“÷÷∆þ@∑N°∞Õ‚Õ∆–ßë™°±þ^¥Û°£ Г‘…œ°∞É…úp“ª‘ˆ°±“ÚÀÿµƒ”∞Ì루ÓA”ã2008ƒÍ≥ˆø⁄‘ˆÈL墪ÿ¬‰µΩ20%◊Û”“°£ŸQ“◊Ìò≤Ó墿^¿m”–À˘îU¥Û£¨µ´‘ˆ∑˘√˜Ô@∑≈¬˝°£ÓA”ã2008ƒÍŸQ“◊Ìò≤ÓûÈ3084É|√¿‘™£¨‘ˆÈL20%°£

≤ª÷ß≥÷Flash

|

|||||||||||