武漢樓市新政出臺:公積金貸款資格改為認房認貸款

資料圖片

資料圖片

今日上午,武漢公積金管理中心正式對外發(fā)布《關于完善住房公積金政策支持職工解決基本住房需求的通知》,對武漢地區(qū)的個人住房公積金貸款業(yè)務有關政策進行調(diào)整。調(diào)整內(nèi)容中,明確規(guī)范公積金貸款資格條件由原“認公積金貸款”調(diào)整為“認房認公積金貸款”。該通知將于2014年1月1日起正式執(zhí)行,原文內(nèi)容如下:

武漢住房公積金管理委員會關于完善住房公積金政策支持職工解決基本住房需求的通知

全市各住房公積金繳存單位:

為進一步貫徹落實國務院《住房公積金管理條例》及國家房地產(chǎn)市場宏觀調(diào)控政策的規(guī)定,緩解住房公積金流動性趨緊的矛盾,充分發(fā)揮住房公積金制度的互助性及政策性住房金融保障作用,重點支持繳存職工家庭的首套基本住房需求,有條件支持第二套改善性住房需求,堅決遏制投資性和投機性住房消費,兼顧社會公平和效率,確保公積金資產(chǎn)的安全,更加高效、便捷地為廣大繳存職工服務,經(jīng)武漢住房公積金管理委員會研究決定,對武漢地區(qū)的住房公積金政策作出相應完善和調(diào)整。 現(xiàn)將有關事項通知如下:

一、完善職工購買首套自住住房提取住房公積金政策

(一)調(diào)整購買首套自住住房提取額度,滿足基本的住房消費需求。以本市房產(chǎn)主管部門的房屋登記信息為準,購買首套自住住房且未使用住房公積金貸款(含組合貸款)的職工家庭,可以提取本人及配偶住房公積金賬戶內(nèi)的存儲余額,取消原不超過購房總價70%的限制,累計提取金額不超過購房總價。

(二)適度支持職工家庭改善性住房消費需求。在本市房產(chǎn)主管部門的房屋登記信息系統(tǒng)中,職工家庭已登記僅有一套住房且建筑面積在武漢市現(xiàn)行普通住房標準140平方米以下,職工家庭購買第二套改善性住房時未使用住房公積金貸款的(含組合貸款),可以提取本人和配偶住房公積金賬戶內(nèi)的存儲余額,累計提取金額為: [140平方米-職工家庭首套住房面積]×第二套住房購房單價,且不超過購房總價。此前職工及配偶已經(jīng)有兩套住房貸款記錄的(以中國人民銀行個人信用報告為準),不再允許提取住房公積金。

(三)調(diào)整償還個人住房商業(yè)貸款的辦理周期及提取額度。職工購買首套自住住房申請個人住房商業(yè)貸款的,允許職工提取本人及配偶住房公積金賬戶內(nèi)的存儲余額(不含百元以下金額)沖還商業(yè)貸款本息,辦理周期由每3年辦理1次,調(diào)整為每年1次,直至貸款余額結(jié)清。

二、完善個人住房公積金貸款政策

(一)進一步明確借款人的資格認定。

1.關于首套自住住房貸款發(fā)放對象。職工及配偶未使用過住房公積金貸款的,且在本市房產(chǎn)主管部門的房屋登記信息系統(tǒng)無住房登記信息(依據(jù)市房產(chǎn)信息中心出具的《借款人家庭住房信息查詢結(jié)果通知單》核實),認定為首套自住住房公積金貸款發(fā)放對象。

2.關于第二套住房貸款發(fā)放對象。

(1)職工及配偶首次使用住房公積金貸款購買自住住房,在本市房產(chǎn)主管部門的房屋登記信息系統(tǒng)中,其家庭已登記有一套住房且建筑面積在140平方米以下的;

(2)職工及配偶已使用住房公積金貸款購買過一套住房,該筆貸款已結(jié)清,且現(xiàn)住房面積在140平方米以下,再次申請住房公積金貸款購買住房的。

(二)貸款額度確定方法。

綜合考慮以下4項因素后,取最小值確定可貸額度:

1.貸款最高限額。首套自住住房公積金貸款最高額度為60萬元;第二套住房公積金貸款最高額度為60萬元扣減首次已使用住房公積金貸款后的差額。

2.貸款最高比例。

(1)購買首套自住住房是一手房(含商品房、集資房、經(jīng)濟適用房)的住房公積金貸款最高比例為:建筑面積在90平方米(含)以下的,最高比例不得超過所購房屋總價的80%;建筑面積在90平方米以上的,最高比例不得超過所購房屋總價的70%。

(2)購買首套自住住房是二手房的住房公積金貸款最高比例為:所購房屋建成時間在10年(含10年)以內(nèi),建筑面積在90平方米(含)以下的,貸款最高比例不得超過房屋總價的80%;建筑面積在90平方米以上的,貸款最高比例不得超過房屋總價的70%;所購房屋建成時間在11-20年(含20年)以內(nèi),貸款最高比例不得超過房屋總價的60%;所購房屋建成時間在 21-30年(含30年)以內(nèi),貸款最高比例不得超過房屋總價的50%。

(3)購買第二套住房(包括一手房和二手房)的住房公積金貸款最高比例,執(zhí)行國務院辦公廳《關于進一步做好房地產(chǎn)市場調(diào)控工作有關問題的通知》(國辦發(fā)〔2011〕1號文件)有關規(guī)定,不得超過房屋總價的40%。

3.實際還款能力。貸款額度不超過借款人的還款能力,計算公式為:貸款額度=(借款人公積金月繳存額/單位和個人繳存比例之和+配偶公積金月繳存額/單位和個人繳存比例之和)×45%×12個月×貸款年限。

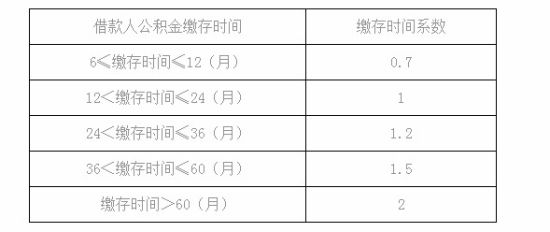

4.住房公積金繳存狀況。貸款額度按照借款人的公積金繳存時間和繳存余額綜合確定,計算公式為:貸款額度=(借款人公積金繳存余額+配偶公積金繳存余額)×20倍×借款人公積金繳存時間系數(shù);公積金繳存賬戶必須為正常繳存賬戶。

具體繳存時間系數(shù)詳見下表:

本通知自2014年1月1日起實施,由武漢住房公積金管理中心負責解釋。此前已經(jīng)受理的提取、貸款業(yè)務仍然按原政策執(zhí)行;未涉及的有關住房公積金提取和貸款政策仍按《關于印發(fā)武漢住房公積金提取管理暫行規(guī)定的通知》(武公管[2010]3號)和《關于調(diào)整住房公積金貸款政策的通知》(武公管[2010]6號)文件執(zhí)行。

武漢住房公積金管理委員會

2013年11月7日