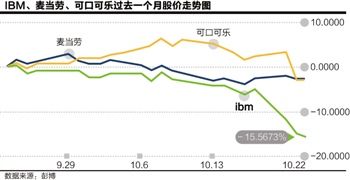

IBM┐╔┐┌┐╔śĘ¹£«öä┌┬õļyåó╩ŠŻ║▒∙ĘŌ╚²│▀ĘŪę╗╚šų«║«

łD×ķIBMĪó┐╔┐┌┐╔śĘĪ󹣫öä┌╣╔ārū▀ä▌łD

łD×ķIBMĪó┐╔┐┌┐╔śĘĪ󹣫öä┌╣╔ārū▀ä▌łD

ĪĪĪĪIBMĪó┐╔┐┌┐╔śĘĪ󹣫öä┌Ī░┬õļyĪ▒Ą─åó╩Š

ĪĪĪĪ╠O╣¹╝ŠČ╚śI┐āĘŪ│ŻŲ»┴┴Ż¼╝{ųĖĖ¶═Ē┴č┐┌Ė▀ķ_║¾įĮ╔²įĮėąŻ¼┤¾│╔Į╗Ž┬╩š╩ąØqėŌ░┘³cŻ¼╔²Ę∙2.4%ĪŻ┤¾æ¶Üó═ĻČÓŅ^Üó┐šŅ^Ż¼Ė·’Lüy│┤║▄┐╔─▄ę╗ėXąčüĒęč│╔┤¾„{³cą─ĪŻ

ĪĪĪĪ╠O╣¹śI┐ā╚╦▒MĮįų¬Ż¼ųĄĄ├ę╗šäĄ─Ę┤Č°╩Ū┼╔│╔┐ā▒ĒŪ░Ą─╣╔ār▓©äėĪŻ╔Žų▄╦─ķ_╩ąŪ░Ż¼╠O╣¹premarket(ķ_╩ąŪ░)ę╗Č╚Ą°┤®94├└į¬Ż¼┤¾╩ą┐ų╗┼╣╠×ķųžę¬įŁę“Ż¼Ą½▓╗ą┼╠O╣¹─▄Į╗│÷┴┴¹ÉśI┐āĄ─│┤╝ęŻ¼ų╗┼┬ęÓöĄ▓╗į┌╔┘ĪŻ«ö╠ņįń╩ąŻ¼╠O╣¹╣╔ārļm╬┤ęŖ▀^ĘŪ│ŻęÄĮ╗ęūĢrČ╬Ą─Ą═╬╗Ż¼Ą½ų╗╩Żā╔ų▄▒ŃĄĮŲ┌(10 į┬31 ╚š)Īóąą╩╣ār92 ├└į¬Ą─ār═ŌšJ╣┴Ų┌ÖÓ(puts)Ż¼╔Žų▄╦─ł¾ārę╗Č╚┐±╔²ų┴ĮėĮ³4├└į¬ĪŻ╠O╣¹╣½▓╝śI┐ā║¾Ż¼╣╔ār▀B╚š▒¼ØqŻ¼į┬ĄūĄĮŲ┌Ą─ār═ŌšJ╣┴Ų┌ÖÓŻ¼įSČÓęčė╔Äū├└į¬Ą°ų┴Äū├½Ż¼ą╬│╔ĄĮŲ┌ūāÅU╝łĄ─Ė±ŠųĪŻ

ĪĪĪĪ╩┬║¾┐ū├„Ż¼─æūėē“┤¾┌sķ_é}short puts(┘u│÷šJ╣┴Ų┌ÖÓ)▓ó╝┘įO╬ŃĒÜĮėžøŻ¼ā╔ų▄Ų┌ÖÓĮ╩šęµ┬╩Ė▀▀_4%Ż¼─Ļ╗»(annualized)╗žł¾100%Ż¼ūŃęįĖ·ū“╠ņ╠ß╝░Ą─¢|▌Ė▒Ŗ╗I│┤śŪłF┐┤²RĪŻ─¬šfį┌Ž┬▓╗╠ßąčųT╬╗Ż¼┤¾æ¶Üó═Ļ║├ČÓŅ^Üó┐šŅ^Ż¼Č«╦Ńąg▓╗╚ńČ«┐┤╩ąĪŻ╚ń┤╦╩ąørŻ¼üy│┤ę╗═©╣╠╚╗╦└Ą├║├æKŻ¼Ą½┤¾╝ę┐╔ėą┴¶ęŌŻ¼ÅŖ╚ń╣╔╔±░═ĘŲ╠žŻ¼▀@Ļćūė═¼śėĪ░║┌▀^─½ČĘĪ▒Ż¼└^═Č┘Yėóć°│¼╩ąTesco┤¾╠Ø╝µĪ░šJ╦źĪ▒║¾Ż¼░═┐ż╚²┤¾µéé}ų«īÜ┐╔┐┌┐╔śĘĪóIBM[╬ó▓®]║═¹£«öä┌[╬ó▓®]Ż¼▓╗╝sČ°═¼Ą°éĆ╦──_│»╠ņŻ┐

ĪĪĪĪ░l╔·╩▓├┤╩┬Ż┐

ĪĪĪĪ╠O╣¹ĀÄÜŌŻ¼▓╗▀^į┌┐šŅ^─ś╔ŽōØę╗░═šŲĪŻIBMĪó┐╔┐┌┐╔śĘĪ󹣫öä┌į┌├└╣╔╗žĘĆĪó╚²┤¾ųĖöĄ▐ųč³Ę┤ÅŚų«ļHįŌĪ░Ž┤é}Ī▒Ż¼ū„×ķ═Č┘Yš▀Ż¼─▄▓╗å¢░l╔·║╬╩┬Ż┐

ĪĪĪĪIBMĪó┐╔┐┌┐╔śĘĪ󹣫öä┌Ż¼¤oę╗▓╗╩Ū╚ń╝┘░³ōQĄ─┐ńć°Š▐Ų¾Ż¼ŲĘ┼Ųų«ĒæŻ¼╔Žų┴░╦╩«Ž┬ų┴░╦ÜqŻ¼¤oėą▓╗ūRĪŻį┌┐Ų╝╝Ę■äšĪó▄ø’ŗ┴Ž║═┐ņ▓═śIā╚Ż¼╗∙▒Š╔Žšę▓╗ĄĮūŃęįĖ·╚²Š▐Ņ^Ųźö│Ą─ĖéĀÄš▀Ż¼ūŅŽ±śėĄ─ī”╩ųŻ¼ęÓ▓╗▀^underdogs(┬õ╦«╣Ę)Č°ęčĪŻIBMĪó┐╔┐┌┐╔śĘĪ󹣫öä┌╝ėŲüĒš╝Ą└ųĖ▒╚ųž12%Ż¼Ą└ųĖė┌├└╣╔Į³╚šĘ┤ÅŚųą┼▄▌ö╝{ųĖ║═ś╦ųĖŻ¼š²╩Ū░▌╚²Š▐Ņ^┬õļy╦∙┘nĪŻ

ĪĪĪĪDeep Blue(IBMäeĘQ)Īó┐╔┐┌┐╔śĘĪ󹣫öä┌Ż¼ėą──ę╗ų╗▓╗╩Ū╦{╗IųąĄ─┘FūÕŻ┐Ą┌╚²╝ŠśI┐ā╣½▓╝║¾Ż¼IBM║═┐╔┐┌┐╔śĘ╣╔ārĘųäeŽ┬Ą°7%║═6%Ż¼Č°▀^╚źā╔─Ļ╣╔ārū▀ä▌¬q╚ńé∙╚»░ŃĘĆČ©Ż¼│ų└mė┌90ų┴100├└į¬ĘČć·ÖMąąĄ─¹£«öä┌Ż¼ų¦│ų╬╗ߦߦ┐╔╬ŻŻ¼ę╗Ą®╩¦╩žŻ¼īó╩Ū¹£«öä┌2013─Ļ1į┬ęįüĒ╩ū┤╬Ą°┤®90├└į¬╦«ŲĮĪŻ

ĪĪĪĪ╣╔Žó╗ž┘ÅųŲįņÕeėX

ĪĪĪĪ▒∙ĘŌ╚²│▀ĘŪę╗╚šų«║«Ż¼▀@╚²╝ę│¼╝ēŠ▐Ų¾▀tų┴Į±╠ņ▓┼Ī░│÷ĀŅørĪ▒Ż¼ĻPµI╩Ū═Č┘Yš▀▀^╚źÄū─Ļī”▓╗└¹ė┌╚²Š▐Ņ^Ą─┌ģä▌ęĢČ°▓╗ęŖŻ¼├„ų¬╩ŪĪ░└¼╗°╩│╬’Ī▒Īó╠K┤“╦«Ė·ĮĪ┐Ą’ŗ╩││▒┴„▒│Ą└Č°±YŻ¼╚į╚╗Š▄Į^Ž“▀@ŅÉ«aŲĘĄ─ūŅ┤¾sellersšf▓╗ĪŻ¹£«öä┌═¼ĄĻõN╩█├┐ørė·Ž┬Ż¼╩┬īŹįńęčīæį┌ē”╔ŽŻ¼═Č┘Yš▀╦∙ęįśĘė┌│ųėąįō╣╔Ż¼ĘŪę“╝»łFśI┐āūŃęįų¦│ų╣╔ārŻ¼Č°╩Ū¹£«öä┌╣╔Žó┬╩Ė▀▀_3└ÕŻ¼╗ž┘Å╣╔Ę▌Į^▓╗╩ų▄øĪŻ

ĪĪĪĪ═Č┘Yš▀ųžęĢ▀@ŅÉĪ░╗žü╣╔¢|Ī▒Ą─ąąÅĮŻ¼▀hČÓė┌═¼ĄĻõN╩█║═▀ģļH└¹ØÖŻ¼╣╔Ų▒«öé∙╚»│ųėąŻ¼╚╦×ķĄžųŲįņ┴╦¹£«öä┌╣╔ārĘĆ╚ń╠®╔ĮĄ─ÕeėXĪŻ▒Šų▄╝»łF╣½▓╝Ą┌╚²╝Š░┤─Ļ╔┘┘Ź╚²│╔Ż¼ī”╚AĀ¢Įų╗ą╚ń«öŅ^░¶║╚Ż¼ę╗ų▒▒╗╣╔Žó║═╗ž┘Åč┌▓žŲüĒĄ─śIäš’LļUŻ¼ĮKė┌ÅžĄū▒®┬Čė┌═Č┘Yš▀č█Ū░ĪŻ

ĪĪĪĪ┐╔┐┌┐╔śĘĄ─ŪķørĖ·¹£«öä┌┤¾═¼ąĪ«ÉŻ¼▓╗╣▄ķ_═žČÓ╔┘Ī░ĮĪ┐ĄĪ▒’ŗ┴ŽŻ¼Ųõ║╦ą─«aŲĘę└┼fĖ·įĮüĒįĮČÓŽ¹┘Mš▀Ą─▀xō±┤µį┌ĘųŲńĪŻ▀@éĆ▓╗ļy░l¼FĄ─▐DūāŻ¼┐╔śĘ╣╔¢|ģsęĢ╚¶¤oČ├Ż¼Įįę“┐╔┐┌┐╔śĘ┼c¹£«öä┌ę╗śėŻ¼┼╔Žó┐Č┐«╗ž┘ÅĘeśOŻ¼į┌╣╔¢|č█ųąęčūŃē“Ż¼healthy or notŻ¼ who cares(ĮĪ┐Ą┼cʱŻ¼šlĻPą─)Ż┐

ĪĪĪĪšfĄĮ╣╔Žó/╗ž┘ÅŻ¼į┌IBM├µŪ░Ż¼¹£«öä┌║═┐╔┐┌┐╔śĘŠŃ▓╗ūŃčįĪ░ė┬Ī▒ĪŻūį2000─ĻęįüĒŻ¼IBMį┌╣╔Žó║═╗ž┘Å╔Ž║Ž╣▓╗©┴╦1400ā|├└į¬Ż¼ė├ė┌čą░l║═Ħäė╣½╦Š╬┤üĒį÷ķLĄ─═Č┘Yć└ųž▓╗ūŃŻ¼╝»łFĀIśIŅ~Ūę▀BĄ°Š┼╝ŠĪŻ╣▄└Ēīė¼Fį┌▓┼šä╝▒Ųų▒ūĘŻ¼╩Ūʱ▀t┴╦ę╗³cŻ┐

ĪĪĪĪ╣╔╔±É█╣╔ę╗ų╗Č■ų╗▒╗┘HĄĮ▒»æKŠ│ĄžŻ¼╦¹└Ž╚╦╝ę┴x¤oĘ┤ŅÖbuy and hold(┘I╚ļ│ųėą) ╩Ūę╗╗ž╩┬Ż¼ī”Ųš┴_═Č┘Yš▀üĒšfŻ¼├└╣╔▀@Äū─Ļę“║╬Č°╔²Ż¼Įęķ_╦∙ų^Ī░╣╔¢|ėč╔ŲĪ▒(shareholder-friendly)Ą─├µ╝å║¾▀Ć╩ŻŽ┬╩▓├┤Ż¼╚²┤¾╦{╗IĄ─╠ÄŠ│Ż¼ūŃęį│╔×ķš¹éĆ╚AĀ¢ĮųĄ─┐sė░ĪŻ

╬─š┬ĻPµIį~Ż║ IBM¹£«öä┌┐╔┐┌┐╔śĘ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ¾HėčĄ─æBČ╚Ż║═Į▓Į╚ź┬├ąą

- ▀\äėėŗ┴┐▄ø╝■Ż║─¬▒╚äė┴”

- īŻśI░čĻPŻ║┤¾╦č▄ćČ■╩ų▄ć

- ŠÜūų▒žéõ└¹Ų„Ż║īæūųŽ╚╔·

- ī┼Įzėóą█Š╚├└Ż║╣Ōä”æ╩┐

- ▄Ŗ╩┬æĀÄė╬æ“Ż║░Ąė░═╗ęu

- äė┬■ėóą█üyČĘŻ║¤ßč¬ėóą█

- įīɤo▒╚Ż║║┌░ĄšėØ╔Ūfł@

- ±{┐╝╣ź┬įŻ║▄ćę╗░┘┐╝±{šš

- ┬■«ŗ▒ĒŪķäė└▓Ż║─¦┬■ŽÓÖC

- ├┐╚šČ╝ėą╠ž┘uŻ║Š█├└ā×ŲĘ

- Ūķ╚ż├└īW│½ī¦š▀Ż║ąįār▒╚

- ─¦½Fėóą█æł÷Ż║Ū§ķL╦_Ā¢

- ╠Į╦„┤¾├░ļUŻ║Ń@╩»═┌═┌═┌

- ╠}└“╬³č¬╣ĒĄ─┘u├╚Ż║č¬ūÕ

- įĮ¬zŻ║╠ė│÷▒O¬zĄ─Ę┐ķg

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪČ░įŪžĪĘą┬└╦╠žÖÓČY░³

- ĪČ─¦ė“ĪĘĮŪ’╔±åóČY░³

- ĪČå¢Ą└ĪĘ╣ĒĖ½╔±╣żų┴ūČY░³

- ĪČėóą█╚²ć°ĪĘą┬└╦┘É╩┬ūŽĒČY░³

- ĪČ╬õ╗Ļ2ĪĘą┬└╦¬Ü╝ęą┬╩ų┐©

- ĪČ▓žĄžé„ŲµĪĘĮ│ą─£yįć╝ż╗Ņ┤a

- ĪČ²łķT╗óīóĪĘ├═īó╝ż╗Ņ┤aČY░³

- ĪČ┤¾╠Ų¤oļp┴ŃĪĘ╣½£yČY░³

- ĪČ░Ą║┌╩└ĮńĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╗Ļų«½C╩ųĪĘ┐±æ┤¾ČY░³

- ĪČæĀÄ╩└ĮńĪĘą┬└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©