–¬¿ÀÿîΩõ > ÆaΩõ > Œ“á¯π‚∑¸ÆaòI‘‚”ˆöW√¿”°Îp∑¥ > ’˝Œƒ

÷–á¯π‚∑¸ÆaòI»ÃÕ¥ØüÇ˚ ÷ÿü®…˙ôCþÄ–Ë’˛≤þ∑ˆ≥÷

èà≥£¥∫/÷∆àD

èà≥£¥∫/÷∆àD

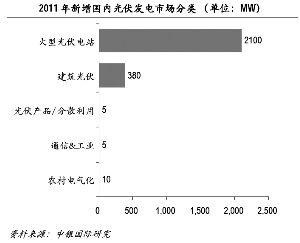

2011ƒÍ–¬‘ˆá¯É»π‚∑¸ –àˆ∑÷Óê

2011ƒÍ–¬‘ˆá¯É»π‚∑¸ –àˆ∑÷Óê

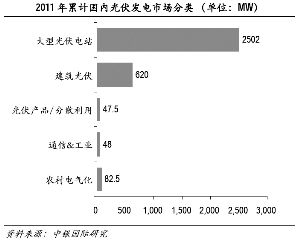

2011ƒÍ¿€”ãá¯É»π‚∑¸ –àˆ∑÷Ó꣮܌Œª£∫MW£©

2011ƒÍ¿€”ãá¯É»π‚∑¸ –àˆ∑÷Ó꣮܌Œª£∫MW£©

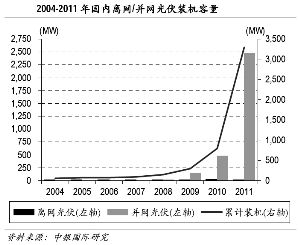

2004ƒÍ~2011ƒÍá¯É»ÎxæW/≤¢æWπ‚∑¸—bôC»ð¡ø£®ŸY¡œÅÌ‘¥£∫÷–„yá¯ÎH—–æøÀ˘£©

2004ƒÍ~2011ƒÍá¯É»ÎxæW/≤¢æWπ‚∑¸—bôC»ð¡ø£®ŸY¡œÅÌ‘¥£∫÷–„yá¯ÎH—–æøÀ˘£©

°°°°æé’þ∞¥£∫þ^»• ƃÍÈg£¨‘⁄≥… ϵƒ—–∞lºº–g∫Õ√к؟Y±æµƒÕ∆Ñ”œ¬£¨π‚∑¸––òIøÏÀŸ·»∆°£»ª∂¯£¨Æî∏þÀŸîUèൃÆaƒÐ≈ˆ…œöWǢŒ£ôC∫Õ»´«ÚΩõù˙‘ˆÈL∑≈æèïr£¨π‚∑¸––òIº±ÞD÷±œ¬£¨≤¢±©¬∂≥ˆ…œœ¬”Œ√ìπù°¢»±∑¶á¯É» –àˆ÷ß쌵»ÜñÓ}°£»ÁΩÒ”÷‘‚”ˆ√¿á¯∫ÕöW√Àµƒ°∞Îp∑¥°±£¨÷–á¯π‚∑¸––òIµƒ≥ˆ¬∑‘⁄∫Œ∑Ω£ø

°°°°‘⁄π‚∑¸––òI»À øø¥ÅÌ£¨á¯º“ƒÐ‘¥æ÷°¢á¯È_––µ»¬öƒÐ≤øÈT‘⁄9‘¬∑ð≥ˆ≈_µƒ“ªœµ¡–––òI’˛≤þ≤ªÅÜ”⁄“ªàˆ∏Ô√¸£¨”»∆‰ «ƒÐ‘¥æ÷≥ˆ≈_µƒ°∞∑÷≤º Ωπ‚∑¸∞lÎä“郣ªØë™”√ æ∑∂Ö^°±Œƒº˛£¨±ªΩ‚◊xûÈá¯É»π‚∑¸ë™”√µƒåçŸ|–‘È_∂À°£≤ªþ^òIÉ»“≤’JûÈ£¨“™∆∆Ω‚π‚∑¸ÆaòI¿ßæ÷£¨ûÈ∑÷≤º Ω∞lÎäë™”√‰Å¬∑£¨≤ªÉH–Ë“™––òI◊‘…Ì»•’{πù£¨“≤–Ë“™∏¸∂ýòÀú ∫Õ’˛≤þ≥ˆ≈_°£

°°°°◊C»ØïràÛ”õ’þ ¿Óãπ

°°°°Ω¸∆⁄£¨…ÌÃé°∞Îp∑¥°±∫Æ∂¨µƒ÷–á¯π‚∑¸∆ÛòI‘ΩÅÌ‘Ω∏– ÐµΩ¡ÀÅÌ◊‘”⁄’˛∏Ƶƒúÿ≈Ø°£‘⁄°∂ÍP”⁄…ÍàÛ∑÷≤º Ωπ‚∑¸∞lÎä“郣ªØë™”√ æ∑∂Ö^µƒÕ®÷™°∑÷–£¨á¯º“ƒÐ‘¥æ÷÷≥ˆ£¨∏˜ °…ÍàÛøÇ—bôC»ð¡ø‘≠Ñt…œ≤ª≥¨þ^50»f«ßÕþ£¨”…¥À°∞ Æ∂˛ŒÂ°±∆⁄Ègµƒπ‚∑¸∑÷≤º Ω∞lÎä“éÑù‘⁄“ªÇÄ‘¬É»èƒ10GW(1GW=1000’◊Õþ)±ªÃ·∏þµΩ15GW°£þ@±ª––òI’JûÈ «á¯º“å”√Ê ◊¥Œèƒ¡øµƒΩ«∂»ºöªØ¡À∏˜µÿπ‚∑¸Îä’浃∞lÎä“éÑù£¨ÓA”㌓á¯π‚∑¸––òIþÄ墴@µ√∏¸∂ýµƒ’˛≤þ∑ˆ≥÷°£

°°°°‘á¸c’˛≤þ÷’Ò––òI–≈–ƒ

°°°°∞¢ÃÿÀπÍñπ‚Î䡶 «µ⁄“ªº“µ«Íë√¿á¯º{Àπþ_øÀ(Œ¢≤©)µƒπ‚∑¸“ªÛwªØ∆ÛòI£¨π´Àæ»´«Ú –àˆ∏þºâøDZOèà∫¨±˘”√°∞∑«≥£º∞ïr°±ÀƒÇÄ◊÷ÅÌ‘uÉr…œ ˆ“éÑù°£À˝’JûÈ£¨°∞∑≈È_á¯É» –àˆþ@“ª≤Ωøœ∂®“™þ~≥ˆ»•£¨ÆîèS…ÔˆµΩá¯Õ‚ŸQ“◊±⁄âæïr£¨ÅÌ◊‘á¯É» –àˆµƒ÷ßìŒæÕÔ@µ√∑«≥£÷ÿ“™°£°±

°°°°á¯É»π‚∑¸ΩMº˛…˙Æa∆ÛòIµƒΩ^¥Û≤ø∑÷ –àˆ–Ë«ÛÅÌ◊‘∫£Õ‚°£«∞÷–á¯(üoÂa)π‚∑¸ÆaôýΩª“◊À˘∏±øÇΩõ¿Ì°¢ÃÿºsÿîΩõ‘u’ìÜTÖŒ≈ÓÂ≠’JûÈ£¨“ªÇÄ÷ª”–á¯ÎH –àˆøv…Ó°¢õ]”–á¯É» –àˆë¬‘÷ß쌵ƒ––òIΩõ≤ª∆ÔL¥µ≤ðÑ”£¨¨FÎA∂Œ’˝ «á¯º“å”√Ê≥ˆ≈_’˚Ûw묑µƒïr∫Ú°£

°°°°œÚ»’ø˚(300111)∂≠√ÿóÓÕ˙œË嶥À±Ì æ’JÕ¨°£À˚±Ì 棨èƒ10GW÷…˝µΩ15GW£¨ƒÐ‘⁄∂ÃïrÈgÉ»”––ß÷’Òπ‚∑¸––òI–≈–ƒ£¨Õ¨ïr£¨þ@“≤ «á¯º“å”√Ê ◊¥Œèƒ¡øµƒΩ«∂»ºöªØ∏˜µÿπ‚∑¸Îä’浃‘á¸c“éÑù°£

°°°°å¶”⁄ƒø«∞¥Ê‘⁄µƒ‘á¸c“郣–°µƒŸ|“…£¨÷–»A»´á¯π§…ìì∫œï˛–¬ƒÐ‘¥…Ãï˛àÖ–√ÿï¯ÈLÕı‘¬∫£±Ì 棨π‚∑¸∞lÎäë™”√ë™‘ì «“ªÇÄ¿Ì–‘µƒ°¢÷ùuÕ∆þMµƒþ^≥㨰∞»Áπ˚“‘ƒø«∞––òIÆaƒÐ∫Õ∞≤—b¡ø∫‚¡ø£¨‘á¸c“郣øœ∂®”–≤Óæý£¨µ´’˛≤þ–Ë“™’˚Ûw“éÑù£¨œ˚ªØ £”ýÆaƒÐ≤ªƒÐ÷ª“¿øøΩK∂ÀÎä’棨“≤–Ë“™»´––òIµƒ◊‘Œ“’{πù°£°±

°°°°±MπÐèà∫¨±˘∑eòOøœ∂®¡À‘á¸c’˛≤þ£¨µ´À˝’JûÈ£¨∑÷≤º Ω∞lÎä‘⁄æþÛwåç ©þ^≥Ã÷–øœ∂®ï˛”ˆµΩ≤ª…ŸÜñÓ}°£À˝“‘∞¢ÃÿÀπÍñπ‚Î䡶‘⁄º”ƒ√¥ÛµƒÎä’æÌóƒøûÈ¿˝’f£¨π´Àæ2010ƒÍ…œàÛÆîµÿ’˛∏ƵƒÌóƒø£¨∫Ð∂ý «2011ƒÍ…ı÷¡2012ƒÍ≤≈´@≈˙£¨å¶”⁄Æîµÿ’˛∏ÆÅÌ’f£¨π‚∑¸∞lÎä «“ªÇÄ»´–¬µƒë™”√ÓI”Ú£¨…ÍàÛ∫Õ≈˙ú þ^≥Ã÷–ï˛”ˆµΩ∫Ð∂ýºöπùÜñÓ}°£

°°°°èà∫¨±˘’f£¨á¯É»π‚∑¸∞lÎä‘á¸c“≤ «“ªÇÄ∏˜∑ΩåW¡ï°¢√˛À˜µƒþ^≥㨵´÷¡…Ÿ◊å¥Ûº“”–ôCï˛»•Ω‚õQë™”√þ^≥Ã÷–µƒ∏˜∑NåçÎHÜñÓ}°£

°°°°––òIØüÇ˚…––Ëïr»’

°°°°ÖŒ≈ÓÂ≠”√°∞Àƒ¿‰Àƒü·°±ÅÌ–Œ»ðπ‚∑¸––òI∞l’πþ^≥Ã÷–µƒ¨FœÛ£¨º¥°∞á¯Õ‚ü·°¢á¯É»¿‰£ª√Ò∆Ûü·°¢—Î∆Û¿‰£ª∆ÛòIü·°¢ðõ’쿉£ª…œ”Œü·°¢œ¬”Œ¿‰°±£¨”…¥À’€…‰≥ˆ’˚ÇÄ––òI‘⁄ –àˆΩYòã°¢’˛≤þ≤©Þƒ°¢Õ∂ŸY÷˜Ûw“‘º∞ÆaòIΩYòã…œµƒ√¨∂а£

°°°°°∞π‚∑¸ÆaòIÉ…Ó^‘⁄Õ‚°¢ –àˆÕª«∞£¨åß÷¬––òIŒ£ôCǘåß∫ÐøÏ£¨∆ÛòIøπÔLÎUƒÐ¡¶∑«≥£¥ý»ı°£°±ÖŒ≈ÓÂ≠“ª·ò“ä—™µÿ÷∏≥ˆ£¨√ìÎxá¯É» –àˆµƒÆaòI÷ª «∏þ∂»“¿Ÿá≥ˆø⁄µƒ–¬≈dÆaòI£¨∂¯≤ªë™∑Q÷ÆûÈ°∞묑–¬≈dÆaòI°±°£

°°°°òIÉ»“ªÇı»ð^∆’±Èµƒø¥∑® «£¨ƒø«∞π‚∑¸––òI“—þM»Î°∞ØüÇ˚∆⁄°±£¨÷ÿ–¬þ_µΩπ©–Ë∆Ω∫‚£¨–Ë“™Õ®þ^∆ÛòI»•éϥʰ¢’{πùÈ_𧬠°¢––òIœ¥≈∆µ»“ªœµ¡–þ^≥ÃÅÌÕÍ≥…°£ÖŒ≈ÓÂ≠’JûÈ£¨þ@ÇÄïrÈg≤ª…Ÿ”⁄»˝ƒÍ£¨∆⁄ÈgÆaƒÐ‘⁄100÷¡200’◊Õþ÷ÆÈgµƒ–°∆ÛòIï˛√Ê≈RÑÃ≠£¨þ@Óê∏˙ÔLþM»Î––òIµƒ–°∆ÛòI’ºøÇÆaƒÐµƒ±»÷ÿ‘⁄25%◊Û”“°£

°°°°≤ªþ^£¨ÅÌ◊‘∆ÛòI∑Ω√ʵƒÓA∆⁄Ñt“™ò∑”^“ª–©°£èà∫¨±˘∏Ê‘V”õ’þ£¨Ωÿ÷¡ΩÒƒÍ9‘¬£¨»´«Úπ‚∑¸ΩMº˛éϥʡø «5GW~8GW◊Û”“£¨∞¥’’»•ƒÍ»´«Ú≥¨þ^27GW°¢ΩÒƒÍ30GW≤ªµΩµƒ≥ˆÿõ¡ø£¨9‘¬ƒ©µƒéϥʡøªÚ墑⁄é◊ÇÄ‘¬∫Ûœ˚ ß°£°∞ΩÒƒÍ∂˛ºæ∂»ƒ©£¨∞¢ÃÿÀπµƒΩMº˛éϥʡø «200∂ý’◊Õþ£¨“‘∂˛ºæ∂»≥ˆÿõ¡ø400’◊ÕþÅÌø¥£¨◊Ó∂ý“ªÇĺæ∂»þ@ÇÄéÏ¥Êï˛±ªœ˚∫ƒµÙ°£°±

°°°°èà∫¨±˘’JûÈ£¨‘⁄π‚∑¸ΩMº˛ÆaƒÐþ^ £µƒ±≥æ∞œ¬£¨∂˛»˝æÄ÷∆‘Ï∆ÛòI Г郣œÞ÷∆£¨Îy“‘þM“ª≤ΩΩµµÕ…˙Æa≥…±æ£¨≤¢«“”…”⁄»±∑¶∆∑≈∆∫ÕøÕëÙ’J÷™∂»£¨‘⁄––òI°∞ØüÇ˚∆⁄°±÷–ï˛∑«≥£±ªÑ”°£

°°°°ÃÏ»AÍñπ‚øÿπ…”–œÞπ´Àæ∂≠ ¬ÈLÃKæS¿˚“≤±Ì 棨––òIÍáÕ¥∆⁄≤ªï˛≥¨þ^“ªƒÍ°£À˚ÓA”㣨á¯É»π‚∑¸ –àˆï˛‘⁄2ƒÍ~3ƒÍÉ»”–ð^øÏ∞l’𰣑⁄¥À÷Æ«∞£¨’˛∏Æ°¢∆ÛòIµ»Ö¢≈c’þ∂ºå¢Ωõöv≤ªîý√˛À˜∫Õ’{’˚µƒþ^≥ð£

°°°°√Êå¶π‚∑¸––òIµƒµÕ√‘£¨∑÷Œˆéü“≤Ωo≥ˆ¡À –àˆ÷ÿ–¬Ü¢Ñ”µƒúyÀ„ΩYπ˚°£–¬ƒÐ‘¥—–æøôCòãSolarbuzzŸY…Ó∑÷ŒˆéüÌnÜ¢√˜∏Ê‘V”õ’þ£¨ÎS÷¯’˚ÇÄ––òI”––ßÆaƒÐ≤ªîýœ¬’{£¨∞¥’’ƒø«∞45%~55%µƒÈ_𧬠£¨ÓA”ãµΩ2013ƒÍœ¬∞΃ͣ¨éϥʪ˘±æƒÐ±ªœ˚ªØ°£≤ªþ^À˚èä’{£¨µ√≥ˆþ@ÇÄΩY’쵃«∞÷ «∫£Õ‚ –àˆ–Ë«Û≤ªï˛≥ˆ¨F¥Û∑˘≤®Ñ”°£

°°°°∆⁄¥˝∏¸∂ýºöÑt≥ˆ≈_

°°°°·òå¶á¯º“ƒÐ‘¥æ÷≥ˆ≈_µƒ…œ ˆÕ®÷™£¨òIÉ»»À ø’JûÈ£¨∑÷≤º Ω∞lÎ䵃”√Îä¡ø»Á∫Œ”ã¡ø°¢…œæW»Á∫Œ¬‰åçµ»ÜñÓ}þÄ”–¥˝∏¸∂ýºöÑt≥ˆ≈_£ª‘⁄¥Û–Õµÿ√ÊÎä’浃Ãÿ‘Sôý’–òÀ∫ÕΩ®‘Oþ^≥Ã÷–£¨“‘√Ò∆ÛûÈΩ^å¶÷˜Ûwµƒ÷∆‘Ï…ÃÇÉ∆⁄¥˝“ªÇÄ∏¸π´∆Ω°¢∏¸”––ßµƒ –àˆ≠hæ≥°£

°°°°á¯º“ƒÐ‘¥æ÷‘⁄…œ ˆÕ®÷™√˜¥_÷∏≥ˆ£¨∑÷≤º Ωπ‚∑¸∞lÎä æ∑∂ÌóƒøµƒÀ˘∞lÎä¡ø÷˜“™ùM◊„◊‘∞l◊‘”√£¨Éûœ»þxìÒ”√ÎäÉr∏Ò∏þ°¢◊‘”√Îä¡ø¥ÛµƒÖ^”Úº∞π§…Ã∆ÛòIºØ÷–È_’πë™”√ æ∑∂°£

°°°°“≤æÕ «’f£¨¨FÎA∂Œ‘á¸c»‘“‘”√ëÙ∂Àµƒ◊‘∞l◊‘”√ÌóƒøûÈ÷˜£¨þ@◊åòIÉ»»À ø∂ý…Ÿ”––© ßÕ˚°£óÓœËÕ˙∏Ê‘V”õ’þ£¨»Áπ˚∑÷≤º Ω∞lÎä «“‘ÀÕµΩ”√ëÙÇ»ûÈ÷˜µƒ◊‘∞l◊‘”√£¨≤ªƒÐ≤¢æWæÕ“™Ã̺”–ÓÎä≥ÿ£¨∂¯”…”⁄–ÓÎä≥ÿ–Ë“™∏¸ìQ∫ÕæS◊o£¨∞lÎä≥…±æï˛√˜Ô@‘ˆº”°£

°°°°≤ªþ^£¨‘⁄ñ|∑Ω»’…˝(300118)∂≠√ÿ—©…Ω––ø¥ÅÌ£¨¨F”–Ûw÷∆œ¬∑÷≤º Ω∞lÎä «ð^∫œ¿Ìµƒë™”√∑Ω Ω£¨µ´À˚’JûÈ£¨‘⁄≤ªƒÐ≤¢æWµƒ«Èõrœ¬£¨◊‘∞l◊‘”√µƒ”√ëÙÇ»”√¡À∂ý…ŸÎä°¢»Á∫Œ”ã¡ø£¨≤¢≤ª «Ω”¡À“ªÇÄÎä±ÌæÕƒÐø¥µΩµƒ£¨þ@∑Ω√ʵƒºöÑtþÄ”–¥˝¬‰åç°£

°°°°åçÎH…œ£¨ÎS÷¯∞lÎä≥…±æ≤ªîýΩµµÕ£¨≤ø∑÷ÎäÉrð^∏þµÿÖ^“—Ωõæþlj¡Àπ‚∑¸∆ΩÉr…œæWµƒólº˛°£ÌnÜ¢√˜≈e¿˝’f£¨’„Ω≠ °π§…Ã∆ÛòIÎäÉr «0.8‘™/«ßÕþïr£¨æ”√ÒÎäÉr «0.4‘™/«ßÕþïr£¨¨FÎA∂Œπ‚∑¸…œæWÎäÉr≥…±æ «0.75‘™/«ßÕþïr£¨“—ΩõµÕ”⁄π§…Ã∆ÛòIÎäÉr°£À˚’JûÈ£¨“‘æßπËÎä≥ÿÞDªØ–߬ √øƒÍ÷¡…ŸÃ·…˝0.5%µƒÀŸ∂»ø¥£¨æ”√Ò”√Îä“≤å¢æþljπ‚∑¸∆ΩÉr…œæWµƒºº–gólº˛°£

°°°°å¶¥À£¨Õı‘¬∫£Ñt±Ì 棨‘⁄∞lÎä –àˆ“‘—Î∆ÛûÈ÷˜åßµƒÎ䡶Ûw÷∆œ¬£¨π‚∑¸“™åç¨F»´√Ê≤¢æWþÄ «¥Ê‘⁄¿ßÎy£¨»Áπ˚ƒÐèƒÛw÷∆…œÕª∆∆£¨á¯É»π‚∑¸–¬ƒÐ‘¥ë™”√ï˛”≠ÅÌ’Ê’˝µƒ…˙√¸¡¶°£

°°°°‘⁄π‚∑¸––òIøÏÀŸ∞l’πµƒþ^≥Ã÷–£¨√ÒÝI∆ÛòI“ª÷± «∞Á—ð÷¯°∞º±œ»‰h°±µƒΩ«…´£¨»ª∂¯“ªÇÄ≤ªø…∫ˆ“﵃ ¬åç «£¨‘⁄þ^»•É…ðÜŒ˜≤øµÿÖ^π‚∑¸Îä’浃Ãÿ‘Sôý’–òÀ÷–£¨ÅÌ◊‘ŒÂ¥ÛÎ䡶ºØàFµƒ°∞᯺“ÍÝ°±é◊∫ı∞¸îà¡ÀÀ˘”–Ìóƒø£¨Ö¢≈c∏ÇòÀµƒ√ÒÝIπ‚∑¸∆ÛòI“™√¥úSûÈèUòÀ£¨“™√¥æÕ «‘⁄Ér∏Òë÷–≥ˆæ÷°£

°°°°±MπГ≤”–÷∆‘Ï∆ÛòIÖ¢≈cµΩá¯É»œ¬”Œπ‚∑¸Îä’æ –àˆ÷–»•£¨µ´‘⁄ÖŒ≈ÓÂ≠ø¥ÅÌ£¨þ@–©∆ÛòI∏¸∂ýþÄ «∞Á—ð°∞π©ÿõ…ð±Ω«…´£¨œ£Õ˚ΩË¥À’“µΩ∑Ä∂®µƒΩK∂ÀøÕëÙ°£

°°°°º¥±„ «ΩMº˛‰N €∑Ω£¨èà∫¨±˘’JûÈ£¨œý嶌¥ÛÎ䡶ºØàFÅÌ’f£¨√ÒÝI∆ÛòI“≤ «»ıÑð»∫Ûw°£°∞á¯Õ‚Ω®‘Oπ‚∑¸Îä’浃≤Ÿ◊˜ëT¿˝ «œ»¥Ú“ªπPÓA∏∂øÓ£¨ÌóƒøªÿøÓ÷Ð∆⁄ «60ÃÏ◊Û”“£¨∂¯á¯É»Îä’æÌóƒøµƒ∏∂øÓ∑Ω ΩÕÍ»´≤ªÕ¨£¨ΩMº˛ªÿøÓ÷Ð∆⁄Õ˘Õ˘ÈLþ_2ÇÄ‘¬£¨þ@å¶√ÒÝI∆ÛòIµƒŸYΩπÐ¿Ì «∫Ð¥ÛµƒÃÙë°£°±

|

|

|

|

- °æ–¬¬Ñ°ø ᯺“π´Ñ’ÜTøº‘á

- ÷–∑Ωøπ◊hÌn∫£æØö¢÷–ùO√Ò

- °æ ÷ôC°ø 姒“Õ¨√˚Õ¨–’»À

- ◊£∏£ŸRø® ÅÌ‘O”ãÀá–g∫û√˚

- °æŸRø®°ø ∞lÀÕœ≤–≈±Ìþ_ê€

- ¿À¬˛ŸRø®ÀÕΩoƒ„–ƒê€µƒTa

- °æä ò∑°ø ƒ™—‘æÐΩ^ŸõÀÕ∑ø

- ∑Ú∆ÞÈgΩ°øµŒÔŸ|æ´…Ò…˙ªÓ

- °æ√¿≈Æ°ø ∑Ú∆Þ√Ó’–÷ÿ»º«È

- Ω‚õQº¨ ÷√Ê◊”ÜñÓ}-ªÈ“ˆ ¬

- °æàD‚è°ø 姒“«ÂºÉ√¿…Ÿ≈Æ

- ◊Ó–¬‚è¬ïœ¬ðd ÷ôC÷˜Ó}

- °æ≤©øÕ°ø ∏˙þM¿œ∞»Á«È»À

- B2H…ÃòIƒ£ Ω∆Ω≈_≈cWAPΩY∫œ

- °æ”ŒëÚ°ø ∞≤◊ø◊Óü·ÈT”ŒëÚ

- iphone◊Ó–¬…œæÄ”ŒëÚœ¬ðd